|

Lãi quý 2 vọt gấp 3 lần, Masan "không hy sinh nền tảng kinh doanh dài hạn nào cho tăng trưởng ngắn hạn"

CTCP Tập đoàn Masan (HOSE: MSN) vừa cho biết, trong quý 2 đạt tới 743 tỷ đồng, tăng vọt 241% so cùng kỳ. Tương ứng lũy kế 6 tháng cũng tăng mạnh 243% để lên con số 1,559 tỷ đồng.

“Tăng trưởng của Masan thật sự ấn tượng, nhưng điều mà tôi tự hào hơn cả là cách mà chúng ta đã đạt được những kết quả này. Tăng trưởng này là kết quả của việc chúng ta đã giữ vững niềm tin vào chiến lược dài hạn từ 5 năm trước và tiếp tục đầu tư vào các lĩnh vực kinh doanh xuyên suốt trong thời gian thị trường khủng hoảng cũng như khi đối mặt với các khó khăn trong vận hành. Chúng ta đã không hy sinh bất kỳ nền tảng kinh doanh dài hạn nào cho các tăng trưởng ngắn hạn. Mỗi lĩnh vực kinh doanh đều đang đi đúng với tầm nhìn chiến lược 5 năm, và điều này sẽ giúp tăng trưởng bền vững với hai chữ số của doanh thu và lợi nhuận. Masan kỳ vọng tăng trưởng doanh thu sẽ bắt kịp với mức tăng trưởng lợi nhuận trong nửa cuối năm 2018 cùng sự phục hồi hoàn toàn của Masan Nutri-Science. Triển vọng tăng trưởng của chúng ta đang rất tốt, và tôi mong muốn sẽ tiếp tục tạo ra giá trị lớn hơn cho cổ đông, đối tác và người tiêu dùng” - ông Nguyễn Đăng Quang - Chủ tịch kiêm Tổng Giám đốc Masan chia sẻ.

Chủ tịch Masan - ông Nguyễn Đăng Quang

|

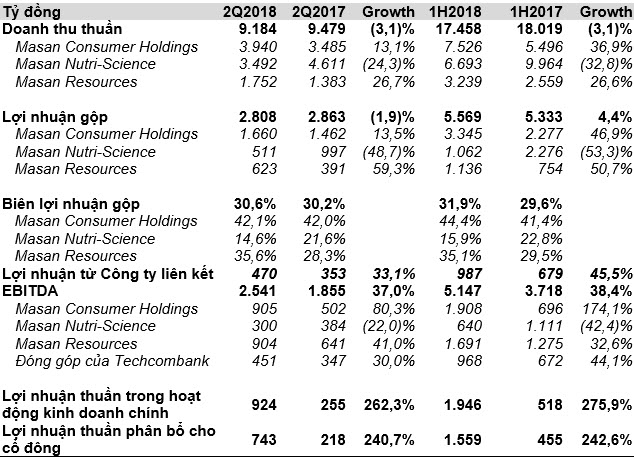

Trong quý 2/2018, doanh thu thuần của Masan ghi nhận 9,184 tỷ đồng, giảm nhẹ 3% so cùng kỳ 2017 do ảnh hưởng của khủng hoảng giá heo, vốn đã kết thúc vào tháng 4/2018. Do đó, doanh thu thuần hợp nhất trong nửa đầu năm 2018 giảm 3% xuống 17,458 tỷ đồng so với cùng kỳ năm trước.

Trong đó, doanh thu thuần của Masan Consumer (MCH) tăng tới 369% trong nửa đầu năm 2018, còn doanh thu thuần của Masan Resources (MSR) cũng tăng 26.6%.

Giá heo hiện đang dao động ở mức khoảng 48,000 đồng/kg tại miền Nam và 52,000 đồng/kg tại miền Bắc. Hiện nguồn cung thịt heo cho thị trường đang thấp hơn nhu cầu và Ban điều hành Masan tin rằng mức giá hiện tại sẽ là mặt bằng giá mới cho toàn thị trường. Do đó, doanh thu thuần của Masan Nutri-Science (MNS) tăng 9% trong quý 2/2018 lên 3,492 tỷ đồng so với mức 3,201 tỷ đồng trong quý 1/2018.

Ban điều hành Masan kỳ vọng thị trường sẽ phục hồi hoàn toàn trong nửa cuối năm 2018 khi người chăn nuôi bắt đầu tăng đàn và chuyển sang các sản phẩm thức ăn chăn nuôi công nghiệp năng suất cao. MNS đang đón đầu thị trường và các khoản đầu tư hỗ trợ người nông dân trong giai đoạn khủng hoảng giá heo bắt đầu mang lại hiệu quả.

Kết quả kinh doanh 6 tháng đầu năm của MSN

|

EBITDA hợp nhất trong nửa đầu năm 2018 tăng 38.4% lên 5,147 tỷ đồng so với mức 3,718 tỷ đồng trong nửa đầu năm 2017, nhờ vào quản lý hiệu quả chi phí quản lý và bán hàng, tối ưu vận hành và kết quả kinh doanh ấn tượng của Techcombank. Ngoài ra, nhờ biên lợi nhuận EBITDA của MCH tăng từ 12.7% trong nửa đầu năm 2017 lên 25.4% trong nửa đầu năm 2018. Tăng trưởng EBITDA còn đến từ mức tăng trưởng lợi nhuận 44.1% Techcombank.

Lợi nhuận thuần phân bổ cho cổ đông công ty mẹ trong quý 2 đạt tới 743 tỷ đồng, tăng vọt 241% so cùng kỳ. Tương ứng lũy kế 6 tháng cũng tăng mạnh 243% để lên con số 1,559 tỷ đồng.

Masan tái khẳng định mức dự báo kết quả kinh doanh trong năm 2018 sẽ vẫn tương tự như đã công bố đầu năm nay.

Tuy nhiên, Công ty vẫn sẽ tiếp tục theo dõi các rủi ro có thể gây ảnh hưởng đến các chỉ tiêu doanh thu và lợi nhuận thuần. Trong đó, đối với MNS, khủng hoảng giá heo kéo dài hơn dự kiến và tốc độ tái đàn có thể sẽ chậm hơn sẽ ảnh hưởng đến doanh thu. Lợi nhuận cũng sẽ bị ảnh hưởng nếu giá nguyên vật liệu đầu vào tăng. Còn MCH, việc tiêu thụ các sản phẩm mới của Công ty có thể chậm và khả năng trì hoãn việc tung một số sản phẩm mới ra thị trường. Đối với MSR thì giá vonfram hiện đang cao hơn mức Công ty dự tính nên có khả năng doanh thu và lợi nhuận sẽ cao hơn.

Theo đó, lợi nhuận thuần phân bổ cho cổ đông Công ty trong hoạt động kinh doanh chính có khả năng tăng do Masan có thể giảm nợ vay và giảm tỷ lệ cổ đông thiểu số.

Thái Hương

Fili

|