|

BWE: Cổ phiếu lao dốc, lỗi có phải tại thị trường?

Hòa cùng diễn biến chung của thị trường chứng khoán trong nhiều tuần giao dịch qua, cổ phiếu của CTCP Nước - Môi trường Bình Dương (HOSE: BWE) đã không ngừng lao dốc với mức giảm lên đến hơn 40% chỉ trong vòng 04 tháng qua. Tuy vậy, liệu có phải những ảnh hưởng từ tâm lý thị trường là nguyên nhân chính chi phối xu hướng giảm giá của BWE trong thời gian qua?

Kể từ khi chính thức niêm yết trên sàn HOSE vào ngày 20/07/2017, BWE đã thu hút đông đảo sự chú ý của giới đầu tư khi ghi nhận sự tăng tốc mạnh mẽ hơn 70% sau hơn 02 tuần giao dịch. Với vị thế của một doanh nghiệp đầu ngành thuộc ngành cung cấp nước sạch, có lợi thế cạnh tranh dài hạn tại khu vực tỉnh Bình Dương có nhiều tiềm năng tăng trưởng, BWE được nhìn nhận như một cổ phiếu phù hợp với các nhà đầu tư giá trị.

Tuy nhiên, bức tranh tươi sáng về một cổ phiếu có tiềm năng tăng trưởng về giá đã nhanh chóng kết thúc khi giá cổ phiếu BWE hình thành xu hướng giảm giá trung hạn ngay sau đó. Nổi bật nhất là chuỗi thoát hàng bắt đầu từ ngày 08/03/2018 và kéo dài hơn 04 tháng vừa qua với mức sụt giảm hơn 40%. Đã có những lời giải thích cho xu hướng giảm điểm kéo dài đến từ tác động cộng hưởng từ diễn biến chung của thị trường chứng khoán khi hai sàn HOSE và HNX cũng bước vào điều chỉnh trong giai đoạn này.

Diễn biến giá cổ phiếu BWE

Nguồn: http://ptkt.vietstock.vn/

Tuy vậy, nếu nhìn vào hoạt động kinh doanh của BWE trong những năm qua, có thể nhận thấy hoạt động thoát hàng của giới đầu tư luôn tiềm ẩn một nguyên nhân cụ thể. Đà lao dốc của BWE trong nhiều tháng qua không đơn thuần chịu ảnh hưởng chung như nhiều cổ phiếu đầu ngành khác mà còn xuất phát từ các “mảng tối” trong hoạt động kinh doanh của doanh nghiệp này.

Lợi nhuận chịu chi phối từ các nhân tố phi hoạt động

Hoạt động kinh doanh cốt lõi của BWE nhìn chung duy trì sự tăng trưởng đều đặn qua từng năm. Tiềm năng lớn từ hoạt động cung cấp nước sạch và các mảng hoạt động triển khai mới là xử lí nước thải, xử lí rác thải đã tạo đòn bẩy tăng trưởng cốt lõi cho BWE.

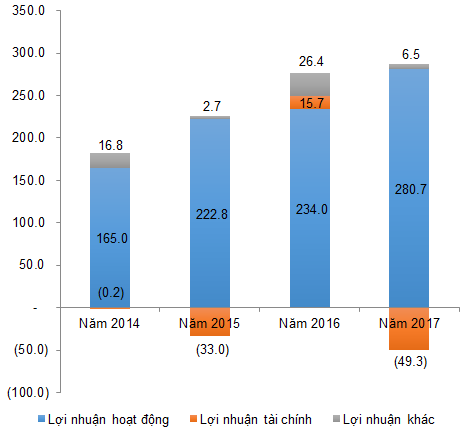

Dù vậy yếu tố đáng lưu ý không đến từ hoạt động kinh doanh cốt lõi mà đến từ các khoản lợi nhuận phi hoạt động. Có thể thấy trong năm 2017, dù hoạt động cốt lõi gặt hái thành công nhưng lợi nhuận sau thuế hợp nhất lại chuyển biến theo chiều hướng ngược lại. Cụ thể, lợi nhuận hoạt động của BWE năm 2017 đạt 280.7 tỷ đồng, tăng trưởng 20% nhưng lợi nhuận sau thuế hợp nhất sụt giảm 14.3%, mức sụt giảm mạnh và ngược chiều hoàn toàn với hoạt động kinh doanh của BWE. Nguyên nhân cho sự sụt giảm lợi nhuận sau thuế năm 2017 của BWE đến từ các biến động trong lợi nhuận tài chính và lợi nhuận khác. Lợi nhuận tài chính năm 2017 của BWE ghi nhận mức lỗ hơn 49 tỷ đồng trong khi năm 2016 đạt mức lợi nhuận hơn 15 tỷ đồng. Ngoài ra, lợi nhuận khác cũng là một nguyên nhân kéo giảm tăng trưởng của BWE trong năm qua khi chỉ còn ghi nhận 6.5 tỷ đồng, sụt giảm 75% so với năm 2016.

Nhìn về các giai đoạn hoạt động trong quá khứ, có thể thấy năm 2017 không chỉ là năm đầu tiên BWE đối diện với những sự biến động từ các khoản lợi nhuận phi hoạt động. Lợi nhuận tài chính và ngay cả lợi nhuận khác thường xuyên biến động kể từ năm 2014 và ảnh hưởng không nhỏ đến khả năng duy trì thành quả tăng trưởng cốt lõi của BWE.

Nếu lợi nhuận hoạt động là yếu tố nhà đầu tư có thể đánh giá và xây dựng các kịch bản đánh giá triển vọng tăng trưởng cho riêng mình thì lợi nhuận tài chính và lợi nhuận khác là những nhân tố rất khó để ước tính chính xác. Một doanh nghiệp có biến động lớn trong lợi nhuận phi hoạt động là một doanh nghiệp có chất lượng thu nhập thấp (low-quality earnings). Đây là yếu tố gây e ngại nhiều nhất đối với các nhà đầu tư theo trường phái đầu tư giá trị khi chất lượng thu nhập doanh nghiệp luôn là một trong các nhân tố nhận được sự quan tâm khi lựa chọn cổ phiếu đầu tư trung và dài hạn.

Cơ cấu lợi nhuận của BWE giai đoạn 2014-2017

Nguồn: VietstockFinance

Rủi ro biến động lợi nhuận đến từ khoản đầu tư tài chính vào DNW

Nguyên nhân chính dẫn đến sự biến động trong lợi nhuận tài chính của BWE đến từ khoản đầu tư vào CTCP Cấp nước Đồng Nai (UPCoM: DNW). BWE đã thực hiện đầu tư vào DNW kể từ năm 2015 với khoản đầu tư được thực hiện dưới hình thức đầu tư tài chính (tỷ lệ sở hữu thấp hơn 20%). Hàng kỳ lập báo cáo tài chính, BWE sẽ thực hiện đánh giá lại khoản đầu tư này theo biến động thị giá cổ phiếu DNW trên thị trường. Đây cũng là nhân tố phát sinh nhiều rủi ro khi:

(1) Tài sản tài chính có tính thanh khoản kém. DNW là cổ phiếu có thanh khoản giao dịch rất thấp với khối lượng giao dịch bình quân 52 tuần chỉ đạt 801 cổ phiếu. Nhiều giai đoạn cổ phiếu này không có hoặc chỉ ghi nhận khối lượng giao dịch 100 cổ phiếu khớp lệnh diễn ra trong nhiều tháng. Đây là một yếu tố mâu thuẫn khi các khoản đầu tư tài chính thường hướng đến các cổ phiếu có sức hút lớn đối với dòng tiền và có độ dày thanh khoản cao nhằm hạn chế hoạt động thao túng giá và gia tăng tính chính xác trong khả năng phản ánh thành quả doanh nghiệp lên giá cổ phiếu.

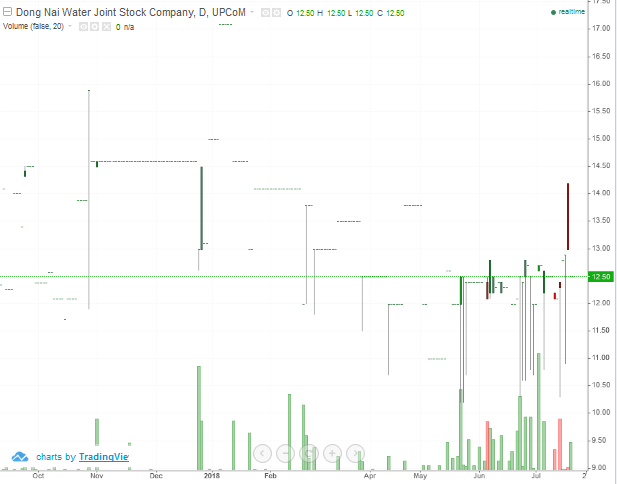

Có thể thấy rõ yếu tố rủi ro này trong việc đánh giá lại giá trị khoản đầu tư này trong giai đoạn 9 tháng đầu năm 2016 – thời kỳ BWE chính thức thực hiện cổ phần hóa, chuyển đổi thành công ty cổ phần. Theo đó, căn cứ theo sự tăng trưởng thị giá cổ phiếu DNW trên thị trường chứng khoán (sàn UPCoM) trong 9T/2016, khoản đầu tư vào DNW đã được đánh giá tăng 64.5 tỷ đồng kể từ giá gốc 168 tỷ đồng góp vốn ban đầu của BWE. Dù vậy nếu nhìn vào biến động giá DNW trong khoảng thời gian này, có thể thấy dao động giá DNW có những điểm không hợp lý.

Cụ thể, tính đến cuối tháng 08 năm 2016, thị giá DNW đã sụt giảm hơn 42% kể từ đầu năm 2016. Tuy nhiên ngay sau đó cổ phiếu này bất ngờ có một nhịp tăng rất mạnh chỉ trong vỏn vẹn tháng 09 và đạt mức cao nhất trong lịch sử giao dịch. Nhịp tăng này đã giúp DNW dù có đến 8 tháng lao dốc trước đó nhưng vẫn kết thúc 3 quý đầu năm 2016 với thành quả tăng trưởng trên thị giá. Đáng lưu ý là thanh khoản DNW lại diễn ra rất ảm đạm trong giai đoạn này cùng mặt bằng thông tin hỗ trợ là không có.

Diễn biến giá cổ phiếu DNW

Nguồn: http://ptkt.vietstock.vn/

(2) Gây khó khăn cho khả năng dự phóng của giới đầu tư. Bên cạnh nhịp đảo chiều tăng dốc đứng trong tháng 09/2016, diễn biến giá của DNW cũng không phản ánh hợp lý kết quả kinh doanh trong kỳ của DNW. Cụ thể, theo BCTC 6T/2016 soát xét công bố trong tháng 08/2016, DNW bất ngờ ghi nhận khoản lỗ sau thuế lên đến hơn 138 tỷ đồng, một kết quả đảo ngược hoàn toàn với con số lợi nhuận sau thuế hơn 50 tỷ đồng của BCTC tự lập được công bố hơn 01 tháng trước đó. Nguyên nhân đến từ việc DNW phải ghi nhận bổ sung khoản lỗ chênh lệch tỷ giá chưa thực hiện hơn 195.9 tỷ đồng sau soát xét. Nhiều khoản mục kế toán khác sau soát xét cũng có sự chênh lệch với báo cáo tự lập. Dù đón nhận thông tin tiêu cực liên quan đến hoạt động kinh doanh nhưng có thể thấy, giá cổ phiếu DNW vẫn ghi nhận mức tăng trưởng rất mạnh mẽ. Đây là yếu tố không có sự phù hợp khi nhà đầu tư luôn rất nhạy bén đối với các thay đổi theo chiều hướng tiêu cực trong kết quả kinh doanh, đặc biệt là các biến động lỗ lớn của doanh nghiệp.

Năm 2017, sự bất hợp lý trong việc phản ánh kết quả kinh doanh vào giá cổ phiếu của DNW tiếp tục được duy trì khi giá cổ phiếu DNW dao động ngược chiều hoàn toàn với kết quả kinh doanh năm 2017. Gánh nặng chi phí tiếp tục là nguyên nhân kéo giảm mạnh lợi nhuận của DNW dù doanh thu duy trì sự tăng trưởng ổn định. Tuy nhiên thị giá DNW vẫn ghi nhận xu hướng tăng trưởng trong năm 2017.

Kết quả kinh doanh của DNW giai đoạn 2014-2017

Nguồn: VietstockFinance

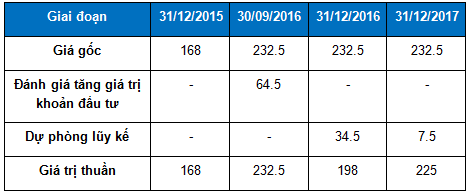

Năm 2017, việc không còn ghi nhận khoản doanh thu tài chính từ việc đánh giá tăng giá trị khoản đầu tư vào DNW đã khiến lợi nhuận của BWE sụt giảm hơn 14%. Nếu thị giá DNW phản ánh hợp lý hơn tình hình kinh doanh của doanh nghiệp này thì BWE nhiều khả năng sẽ phải ghi nhận sự gia tăng dự phòng tổn thất đầu tư vào DNW, một nhân tố sẽ gia tăng mức sụt giảm lợi nhuận của BWE trong năm 2017.

Biến động trong hoạt động đánh giá khoản đầu tư vào DNW (ĐVT: Tỷ đồng)

Nguồn: VietstockFinance

Ngày 26/06/2018 vừa qua, BWE đã hoàn tất thương vụ mua 2.7 triệu cổ phiếu DNW. Với giá trị đầu tư bổ sung mới, BWE gia tăng tỷ lệ sở hữu DNW lên 17.7%, tương ứng 17.7 triệu cổ phiếu. Khoản đầu tư của BWE vào DNW vẫn được phân loại và hạch toán dưới hình thức khoản đầu tư tài chính. Như vậy, lợi nhuận của BWE vẫn tiếp tục chịu ảnh hưởng từ sự biến động giá của DNW trong thời gian hoạt động tới. Ngoài ra tỷ trọng sở hữu đã tăng lên đồng nghĩa tác động lên lợi nhuận cũng sẽ gia tăng tương ứng. Do đó, những rủi ro kể trên vẫn chưa thể được loại bỏ ngoại trừ việc BWE sẽ có kế hoạch gia tăng thêm tỷ lệ sở hữu DNW vượt 20% trong thời gian tới.

Kết luận: Với lợi thế cạnh tranh cao, triển vọng ngành hấp dẫn cùng hoạt động kinh doanh gặt hái thành công, BWE là một cổ phiếu có tiềm năng tăng trưởng hoạt động kinh doanh cốt lõi khả quan. Tuy nhiên, giới đầu tư cần lưu ý kĩ càng đến những ảnh hưởng từ các nhân tố phi hoạt động lên biến động lợi nhuận của BWE trước khi quyết định giải ngân ở cổ phiếu này.

Phước Toàn

FiLi

|