|

“Vua tôm” Minh Phú chia sẻ lý do trở lại HOSE và bước đi chiếm 25% thị phần thế giới

Câu chuyện chuyển sang sàn HOSE, huy động vốn, đầu tư công nghệ tự động và dự án 10,000 ha vùng nuôi của Minh Phú đều phục vụ cho mục đích chiếm 25% thị phần tôm thế giới.

Ông Lê Văn Quang – Chủ tịch HĐQT kiêm Tổng giám đốc CTCP Tập đoàn Thủy sản Minh Phú (MPC) - đã có những chia sẻ rất chân thành xung quanh định hướng của MPC trước thềm trở lại HOSE.

Ông Lê Văn Quang: "MPC lên sàn cũng là để thoát khỏi hình ảnh công ty gia đình, bởi tiềm lực của Minh Phú còn có thể phát triển hơn thế nữa nhưng do thiếu vốn”

|

Mục đích trở lại sàn HOSE

Trước kia, Minh Phú hủy niêm yết trên HOSE do bị hạn chế room ngoại, trong khi đối tác lại muốn mua số lượng lớn cổ phiếu. Vì thế, Minh Phú quyết định rời sàn, đồng thời ra khỏi công ty đại chúng để không bị hạn chế những điều kiện này. Tuy nhiên, Minh Phú không thể thoát khỏi công ty đại chúng do vẫn còn hơn 1,000 cổ đông, dù có lúc Minh Phú đề nghị mua lại tới 120,000 đồng/cp nhưng cổ đông vẫn không bán. Thế nên, Minh Phú trở lại sàn HOSE để xây dựng một công ty đại chúng minh bạch và huy động vốn đầu tư cho các dự án lớn.

Ngoài ra, ông Quang cũng chia sẻ: “Minh Phú lên sàn cũng là để thoát khỏi hình ảnh công ty gia đình, bởi tiềm lực của Minh Phú còn có thể phát triển hơn thế nữa nhưng do thiếu vốn”. Khi được hỏi về việc chuẩn bị cho nhân sự lãnh đạo kế cận như thế nào, ông Quang nói: “Tôi sẽ làm đến khi nào không làm được nữa thì thôi. Còn nhân sự lãnh đạo kế cận thì khi lên sàn sẽ do cổ đông bầu ra, ai có khả năng thì tham gia điều hành”.

Minh Phú đã nộp hồ sơ và khả năng trong tháng 7 tới sẽ chính thức chuyển từ UPCoM sang HOSE. Hiện, cổ phiếu MPC đang giao dịch trên UPCoM với giá quanh mức 80,000 đồng/cp, tăng 19% trong vòng 1 năm qua.

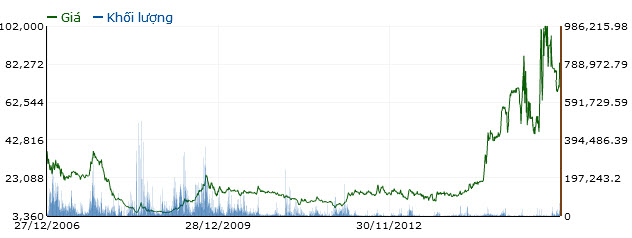

Biến động cổ phiếu MPC từ những ngày đầu lên HOSE rồi chuyển sang UPCoM đến nay

|

Song song với việc chuyển sàn, Minh Phú cũng đang phát hành cổ phiếu trả cổ tức cho cổ đông hiện hữu với tỷ lệ 1:1. Ngoài ra, Minh Phú còn phát hành riêng lẻ 60 triệu cổ phiếu cho nhà đầu tư chiến lược với mục đích tăng cường năng lực tài chính, bổ sung vốn cho hoạt động sản xuất kinh doanh. Vốn điều lệ dự kiến sau hai đợt phát hành này sẽ tăng mạnh từ 700 tỷ đồng lên 2,000 tỷ đồng.

Bước đi như thế nào để chiếm 25% thị phần tôm thế giới?

Theo chia sẻ của ông Quang, câu chuyện lên sàn HOSE, huy động vốn, đầu tư công nghệ và dự án 10,000 ha vùng nuôi của Minh Phú đều phục vụ cho mục đích chiếm 25% thị phần tôm thế giới.

Trong đó, dự án vùng nuôi 10,000 ha của Minh Phú đã được đồng ý về chủ trương và đã trình dự án chi tiết lên các ban ngành liên quan xem xét cấp phép đầu tư. “Thực ra, Minh Phú làm dự án này là làm cho cả ngành. Bởi những năm trước, nguồn cung nguyên liệu của VIệt Nam thiếu so với nhu cầu chế biến của các nhà máy khiến giá nguyên liệu đầu vào cao, làm cho các nhà máy sản xuất đạt lợi nhuận thấp” – ông Quang cho biết.

Đặc biệt, Minh Phú hiện đang áp dụng công nghệ nuôi tôm bằng công nghệ như trí tuệ nhân tạo, các senser… sẽ hoàn toàn khắc phục được dịch bệnh, đảm bảo an toàn sinh học, tránh biến đổi khí hậu, giúp giảm giá thành sản phẩm, tăng sản lượng và giải quyết được khâu “nhức nhối” nhất là nhân sự lao động. Minh Phú đã ký hợp đồng về trí tuệ nhân tạo và đang đào tạo cho nhân viên, sang năm sẽ áp dụng hết 900 ha vùng nuôi của Minh Phú, còn công nghệ senser đang tìm đối tác. Ngoài ra, Minh Phú cũng đang nghiên cứu áp dụng công nghệ robot trong khâu chế biến.

Ông Quang cho biết công nghệ nuôi tôm mới sẽ đạt năng suất 50 tấn/ha/vụ, trong khi công nghệ cũ chỉ 10 tấn/ha/vụ; và mỗi năm có thể nuôi từ 3-5 vụ, cao gấp đôi so công nghệ cũ chỉ 1-2 vụ/năm. Còn lợi nhuận mang về tới 50%/vụ. Hiện, khu vực Cà Mau đã tăng đầu tư công nghệ mới nên sản lượng tăng.

Rõ ràng, việc áp dụng công nghệ vào nuôi tôm sẽ giải quyết được bài toán khan hiếm nhân sự của Minh Phú trong thời gian tới khi mở rộng vùng nuôi cũng như nhà máy (Minh Phú hiện có 14,000 công nhân). Dù vậy, đội ngũ nhân sự vẫn là yếu tố quan trọng nên Minh Phú còn có kế hoạch xây dựng khu phức hợp “đáng sống” cho công nhân, từ nhà ở đến các dịch vụ tiện ích xã hội như trường học, bệnh viện… Ngoài ra, khu phức hợp này sẽ có đầy đủ từ con giống đến nuôi trồng, sàn giao dịch (về tôm – thức ăn – con giống), phụ phẩm, chế biến, xuất khẩu… Cũng theo ông Quang, khu phức hợp này làm chung cho cả ngành chứ không riêng cho Minh Phú.

Với những bước đi đó, Minh Phú đặt mục tiêu tăng thị phần tôm thế giới từ 6% hiện nay lên 25% nhằm chi phối quyết định đối với thị trường. “Nếu làm được dự án 10,000 ha đó thì Minh Phú sẽ đạt được thị phần này” – ông Quang khẳng định. Minh Phú muốn kêu gọi các nhà đầu tư đầu tư vào đây để phát triển thị trường tôm, không chỉ Việt Nam mà còn ở các nước khác. Và khi đó, giá bán ra sẽ do Minh Phú quyết định chứ không còn phụ thuộc vào các nhà bán lẻ trên thế giới nữa. Ông lấy ví dụ, một doanh nghiệp cá hồi ở Na Uy hiện chiếm 25% thị phần toàn cầu nên toàn bộ giá cả trên thị trường đều do doanh nghiệp này quyết định.

Với thị trường Trung Quốc, Minh Phú cũng đang đẩy mạnh. Tuy nhiên, đặc tính của Trung Quốc là ăn hàng nguyên đầu, trong khi nhà máy của MPC thiết kế theo công nghệ hàng giá trị gia tăng là chính, ngoài ra chế biến hàng nguyên con lợi nhuận kém. Khi giá nguyên liệu thấp, Minh Phú sẽ chế biến hàng nguyên đầu và xuất sang Trung Quốc. Dự án mới sắp tới sẽ có dây chuyền công nghệ cho hàng nguyên đầu này.

Vì sao lợi nhuận 2015-2016 giảm mạnh?

Trở lại câu chuyện lợi nhuận giai đoạn 2015-2016 giảm mạnh khi chỉ đạt vài chục tỷ đồng, ông Quang cho biết thời gian đó, giá tôm Việt Nam cao hơn các nước trong khu vực, nhất là Ấn Độ và Indonesia, khoảng 20-30%, rồi chi phí lao động cũng cao hơn. Trong khi đó, đầu ra chỉ cao hơn được khoảng 3-5%. Cho nên, khi giá nguyên liệu Việt Nam tăng cao thì doanh nghiệp chế biến không có lãi hoặc lãi rất ít.

Trong bối cảnh đó, chiến lược của Minh Phú là không có lợi nhuận nhằm chia sẻ với người nuôi. Bằng hành động cụ thể, Minh Phú quyết định giá mua tôm cao hơn thị trường để người nuôi không lỗ và treo ao sẽ gây ra tình trạng thiếu nguyên liệu trầm trọng sau đó. “Lắm lúc, tôm đầy nhà máy nhưng Minh Phú vẫn phải mua giá cao là vậy!” – ông Quang nói. Khi đó, các đối tác chờ Minh Phú “xả hàng” để mua giá rẻ nhưng Minh Phú quyết định không bán với giá quá thấp nên lợi nhuận giai đoạn 2015-2016 mới giảm mạnh như vậy. Nếu Minh Phú bán hàng ra thì thậm chí lỗ nặng hơn.

Còn trong giai đoạn tháng 5 vừa qua, giá tôm nguyên liệu có giảm nhưng không giảm mạnh như thời kỳ trước, vẫn cao hơn bình quân trong khu vực khoảng 5-10% (do giá tôm tại Ấn Độ giảm sâu nhưng các doanh nghiệp ở đây vẫn phải bán ra do vốn yếu, lãi suất cao). Nếu hộ nuôi công nghệ mới thì vẫn có lời khoảng 20%, trong khi công nghệ cũ sẽ chịu lỗ. Hiện, Minh Phú đã nâng giá mua tôm nguyên liệu lên 5% trong tháng 5 và 10% trong tháng 6. Khi Minh Phú mua giá này thì giá thế giới cũng bắt đầu tăng trở lại bởi Minh Phú hiện chiếm gần 6% thị trường tôm toàn cầu.

Vì thế, 5 tháng đầu năm, Minh Phú vẫn đạt kết quả kinh doanh khả quan khi sản xuất được 23,147 tấn tôm thành phẩm, tăng hơn 19% so cùng kỳ 2017. Xuất khẩu được 19,466 tấn, tăng gần 12% so cùng kỳ; mang về kim ngạch hơn 225.8 triệu USD, tăng gần 2%. Lợi nhuận trước thuế ghi nhận 330 tỷ đồng.

Theo ông Quang, trong bối cảnh giá tôm giảm thì các doanh nghiệp sản xuất được lợi, vì thế, lợi nhuận sau thuế của Minh Phú trong năm nay có thể trên 1,150 tỷ đồng, vượt xa con số kế hoạch (990 tỷ đồng) cũng như thực hiện của năm 2017 (800 tỷ đồng).

Minh Phú sẽ tùy theo tình hình cung cầu để cân đối lợi nhuận, làm sao đạt được từ 10-15% lợi nhuận trước thuế. Nếu giá nguyên liệu đầu vào cao, Minh Phú chia sẻ với người nuôi thì lợi nhuận ít khoảng 8%, còn như tình hình hiện tại thì cân đối lợi nhuận khoảng 15%.

Thanh Nụ

Fili

|