|

Thẻ tín dụng chỉ dành cho người giàu?

“Người có tiền mới vào những nơi "sang chảnh" có quét thẻ, mới không thích cầm theo tiền mặt…”. Vô vàn lý do tạo nên cái mác xa xỉ cho chiếc thẻ tín dụng. Vậy, quan niệm thẻ tín dụng chỉ dành cho người giàu còn hợp thời không khi công nghệ ngập tràn từ trong nhà ra ngoài ngõ?

Trước hết, phải đính chính lại rằng quan niệm chỉ những nơi sang chảnh mới có quét thẻ là hoàn toàn sai lầm. Hiện nay, bạn có thể dễ dàng bắt gặp máy POS hay điểm chấp nhận thanh toán thẻ ở bất kỳ đâu như siêu thị, cửa hàng, shop quần áo, quán café… Điểm chấp nhận thanh toán bằng thẻ tín dụng không còn “đếm trên đầu ngón tay” nữa, vì có quá nhiều và hầu hết lĩnh vực đều đã áp dụng hình thức thanh toán này.

Hầu như tất cả siêu thị đều chấp nhận thanh toán bằng thẻ tín dụng. Từ các trung tâm thương mại lớn như Pakson, Vincom, Diamond Plaza, Crescent Mall, Aeon Mall đến những siêu thị như Co.opmart, Big C… đều chấp nhận thanh toán bằng thẻ. Trung tâm thương mại có thể là nơi sang chảnh với một số người, nhưng những cửa hàng quần áo, giày dép trên đường chúng ta đi làm, đi học cũng có thể thanh toán bằng thẻ tín dụng.

Dạo quanh đường Lê Văn Sỹ, một trong những con đường mua sắm nổi tiếng ở Sài Gòn, cứ 5 cửa hàng thì có đến 3 cửa hàng chấp nhận thanh toán bằng thẻ tín dụng như: Vascara, Hoàng Phúc, Suri shop… Những nơi chấp nhận thanh toán bằng thẻ tín dụng trải dài từ những quán cafe chúng ta hay lê la cùng bạn bè sau một ngày làm việc vất vả hay sum họp gia đình mỗi cuối tuần như The Coffee House, Highland Coffee, TEE… đến các quán ăn gia đình, cửa hàng tiện lợi.

Chỉ người giàu mới dùng thẻ tín dụng?

Điểm qua một lượt các NHTM đang phát hành thẻ tín dụng, giữa những chương trình khuyến mãi và điều kiện ưu đãi cạnh tranh như hiện nay để khuyến khích khách hàng mở thẻ, thì một người thu nhập ở mức trung bình cũng có thể sử dụng thẻ tín dụng. Khách hàng chỉ cần có thu nhập tối thiểu 5-7 triệu đồng/tháng chuyển khoản qua ngân hàng và làm tối thiểu 3 tháng cố định ở nơi làm việc là có thể mở thẻ tín dụng theo dạng tín chấp.

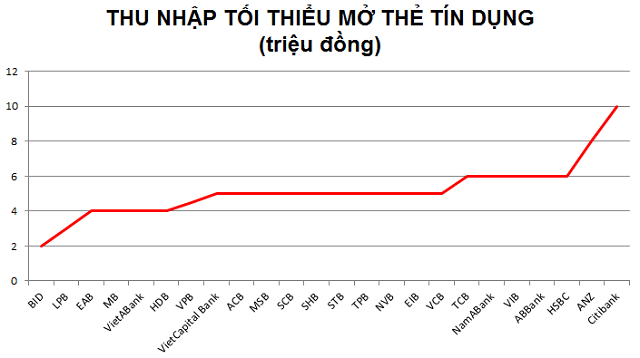

Nhìn qua biểu đồ tổng hợp thu nhập tối thiểu để mở thẻ tín dụng ở một số ngân hàng, có thể thấy điều kiện thu nhập ở các “ông lớn” Nhà nước nằm trong nhóm thấp nhất, dao động từ 2 – 5 triệu đồng/tháng. Nhìn qua biểu đồ tổng hợp thu nhập tối thiểu để mở thẻ tín dụng ở một số ngân hàng, có thể thấy điều kiện thu nhập ở các “ông lớn” Nhà nước nằm trong nhóm thấp nhất, dao động từ 2 – 5 triệu đồng/tháng.

Kế đến là các NHTM tư nhân với mức thu nhập tối thiểu từ 4 – 7 triệu đồng/tháng. Tại MBB và HDB, mức thu nhập tối thiểu để mở thẻ tín dụng là 4 triệu đồng/tháng; cao hơn một chút là VPBank (VPB) với 4.5 triệu đồng/tháng; TPBank (TPB), SCB, Sacombank (STB), SHB… đều có thu nhập tối thiểu là 5 triệu đồng/tháng.

Nằm ở nhóm cao nhất là các ngân hàng nước ngoài, HSBC là 6 triệu đồng/tháng, ANZ là 8 triệu đồng/tháng, trong khi CitiBank là 10 triệu đồng/tháng.

Chưa xét đến những loại thẻ cao cấp với điều kiện mở thẻ và thu nhập cao hơn, rõ ràng mức thu nhập trung bình tối thiểu từ 4 – 7 triệu đồng/tháng đã có thể sở hữu một chiếc thẻ tín dụng, thậm chí có ngân hàng là 2 triệu đồng/tháng, thì việc gắn mác sang chảnh và chỉ người giàu mới sử dụng là đang vu oan cho chiếc thẻ tín dụng.

Thẻ tín dụng đang lấn sân hầu hết các lĩnh vực

Trong điều kiện mở thẻ trở nên dễ dàng và cạnh tranh như hiện nay giữa các ngân hàng, việc sở hữu một chiếc thẻ tín dụng không phải là khó khăn. Khi người ta đặt sự tiện lợi và thời gian lên hàng đầu thì thẻ tín dụng thật sự là cứu tinh của một số người, nhất là với giới trẻ.

Gần đây, việc giao hàng tận nơi đang được rất đông người ủng hộ. Giữa cái nắng gay gắt của trời hè, khi bạn muốn ăn một món ăn thanh mát hay muốn mua một món đồ mà ngại ra đường, còn gì tốt hơn là chỉ cần lướt những trang web đáng tin cậy và đặt hàng, sẽ có người giao hàng đến tận nơi. Đương nhiên, bạn có thể chọn hình thức COD – Cash On Delivery, nghĩa là giao hàng thu tiền hộ hay người mua hàng sẽ thanh toán khi nhận hàng, và bạn sẽ phải trả mức phí cao hơn cho bên thứ ba giao hàng hộ. Tuy nhiên, với chiếc thẻ tín dụng, bạn có thể thanh toán trực tiếp cho bên bán mà không phải tốn thêm phí cho bên giao hàng hộ, thậm chí nhiều cửa hàng còn khuyến khích khách hàng bằng cách chiết khấu 3-5% khi thanh toán qua thẻ.

Một tình huống khác là khi chúng ta đi công tác xa, phải đặt vé máy bay hay phòng khách sạn trước, thì thẻ tín dụng thật sự tiện lợi khi hầu hết các trang đặt vé hay đặt phòng đều có ưu đãi và chiết khấu khi thanh toán bằng thẻ tín dụng.

Không khó để nhìn thấy các bảng quảng cáo, áp phích khuyến mãi trả góp 0% hay chiết khấu 3-5% khi thanh toán bằng thẻ tín dụng tại các cửa hàng bán lẻ như Thế giới Di động, Nguyễn Kim, Điện máy Chợ Lớn, Điện máy Xanh… Tại các rạp chiếu phim như CGV, Galaxy, Lotte Cinema… bạn có thể được giảm giá vé hay nhận các quà tặng như combo bắp, nước khi thanh toán bằng thẻ tín dụng.

Thẻ tín dụng chỉ là một trong nhiều phương thức thanh toán tiện lợi trong điều kiện chúng ta kiểm soát chi tiêu của bản thân. Một bộ phận các bạn trẻ ngày nay quá phụ thuộc vào thẻ tín dụng, thậm chí có bạn còn sở hữu đến 4,5 chiếc thẻ của nhiều ngân hàng khác nhau, dẫn đến không thể kiểm soát khả năng thanh toán và lâm vào nợ chồng nợ khi quên ngày thanh toán. Khi bạn sử dụng thẻ tín dụng, phải biết tận dụng những ưu đãi mà chiếc thẻ này mang lại, đồng thời không nên quá phụ thuộc vào nó, trước khi dùng hãy cân nhắc khả năng thanh toán cũng như chi tiêu của bản thân.

Tóm lại, thẻ tín dụng ngày nay đã quá quen thuộc với mọi người và hiển nhiên nó không còn là một khái niệm xa xỉ, hay những gì mà những nơi sang trọng mới có, thẻ tín dụng hiển hiện từng ngày trong cuộc sống của chúng ta. Nói như vậy không có nghĩa là chúng ta quá phụ thuộc vào thẻ tín dụng, phải giúp chiếc thẻ tín dụng trở thành một công cụ giúp kiểm soát chi tiêu, chứ không phải là một cái bẫy hoàn hảo kéo chúng ta vào nợ nần.

Hàn Đông

FILI

|