|

Nên mua cổ phiếu dệt may?

Cổ phiếu ngành dệt may TCM, TNG được khuyến nghị mua vào trong báo cáo cập nhật của công ty chứng khoán MB (MBS). Trong khi đó, công ty chứng khoán Bản Việt (VCSC) khuyến nghị mua cổ phiếu POW và khuyến nghị khả quan đối với cổ phiếu KBC.

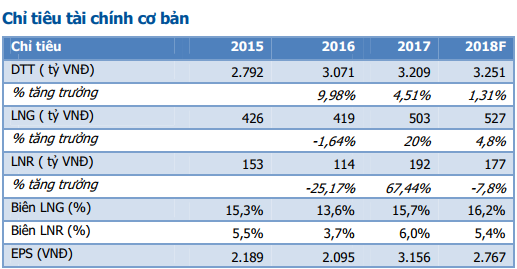

TCM: Mua với giá mục tiêu 26,500 đồng/cp

MBS khuyến nghị mua đối với cổ phiếu CTCP Dệt may - Đầu tư – Thương mại Thành Công (HOSE: TCM) với giá mục tiêu 26,500 đồng/cp, tương đương P/E forward 9.6 lần (EPS ước tính 2018 là 2,767 đồng).

Sau hơn 2 năm đi vào hoạt động, nhà máy của TCM tại Vĩnh Long đã bắt đầu giảm lỗ và đạt hiệu quả ngày càng cao, giúp cải thiện đáng kể kết quả kinh doanh của công ty trong năm 2017. Từ năm 2018, TCM định hướng tập trung năng lực sản xuất cho ngành đan kim và nhuộm, nhằm đáp ứng nhu cầu vải đan kim thành phẩm cho các nhà máy may, giảm bớt kinh doanh sợi tại công ty. MBS cho rằng đây là hướng đi khá hợp lý khi biến động giá sợi khó đoán trước và biên lợi nhuận từ mảng này cũng không cao.

Năm 2018, công ty đặt kế hoạch doanh thu 3,166 tỷ đồng và lợi nhuận sau thuế (LNST) 189 tỷ đồng, tương ứng 98% kết quả thực hiện năm 2017. Kết quả kinh doanh quý 1/2018 tương đối khả quan với doanh thu thuần đạt 848 tỷ đồng, tăng 9% so với cùng kỳ. Biên lợi nhuận gộp cải thiện, khoảng 17.3%, cao hơn so với mức 16.9% trong quý 1/2017. LNST quý 1/2018 tăng nhẹ 2.5% so với cùng kỳ năm trước, tương ứng 49 tỷ đồng, hoàn thành 26% kế hoạch năm.

Xem thêm tại đây

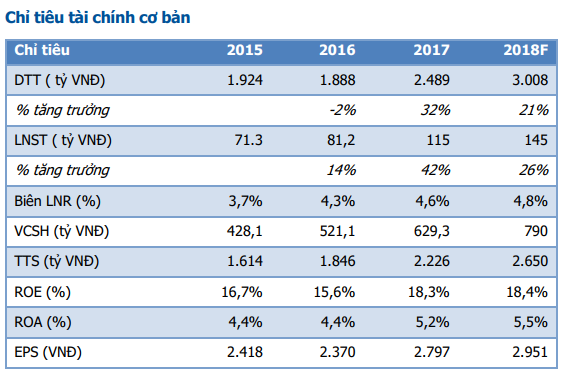

TNG: Mua với giá mục tiêu 16,269 đồng/cp

MBS cũng khuyến nghị mua đối với cổ phiếu của CTCP Đầu tư và Thương mại TNG (HNX: TNG) với giá mục tiêu 16,269 đồng/cp, tiềm năng tăng giá 21.6% so với ngày 14/05/2018.

TNG vẫn đang trong quá trình mở rộng quy mô sản xuất để đón đầu các hiệp định tự do thương mại. Lượng đơn đặt hàng mới khả quan từ các khách hàng lớn có thương hiệu chuyển từ Trung Quốc sang. Việc tập trung cho các khách hàng lớn giúp công ty cải thiện biên lợi nhuận gộp cũng như biên lợi nhuận ròng do đơn hàng FOB tăng lên thay thế cho đơn hàng CMT thông thường.

Bên cạnh đó, TNG có định hướng khẳng định vị thế tại thị trường trong nước với hệ thống chuỗi cửa hàng TNG Fashion Store, giới thiệu và bán các sản phẩm mang thương hiệu TNG, sẽ giúp công ty có dòng tiền ổn định, cân đối nguồn vốn lưu động trong dài hạn vốn là bài toán mà công đang gặp phải hiện nay.

MBS dự phóng năm 2018, TNG đạt doanh thu 3,008 tỷ đồng và LNST công ty mẹ 145 tỷ đồng. EPS 2018 ước đạt 2,951 đồng.

Xem thêm tại đây

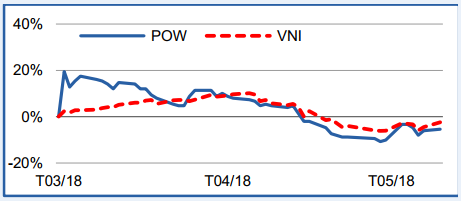

POW: Mua với giá mục tiêu 19,800 đồng/cp

VCSC khuyến nghị mua cổ phiếu của Tổng Công ty Điện lực dầu khí Việt Nam (UPCoM: POW) với giá mục tiêu 19,800 đồng/cp (tổng mức sinh lời 41.4%) do lợi nhuận cao hơn từ việc hết khấu hao sớm hơn dự kiến tại 2 nhà máy, cũng như triển vọng tiêu thụ điện tăng mạnh bù đắp cho việc lùi tiến độ 2 dự án nhà máy điện khí Nhơn Trạch 3 và 4.

VCSC tăng dự phóng tăng trưởng lợi nhuận cốt lõi năm 2018 từ 12.9% lên 17.1% do giảm khấu hao sớm hơn ước tính trước đây của nhà máy điện Cà Mau (CMPP). VCSC cũng dự phóng tăng trưởng lợi nhuận cao hơn cho năm 2019 và 2020, đạt lần lượt 29.6% và 16.6%, do khấu hao của nhà máy Cà Mau và Nhơn Trạch 1 giảm nhanh hơn dự phóng trước và giả định sản lượng cao hơn khi tình trạng thiếu điện có thể nghiêm trọng hơn so với dự báo trước đây.

VCSC đánh giá P/E 2018 12.3 lần và EV/EBITDA 6.5 lần, thấp hơn lần lượt 14.0% và 21.7% so với các công ty cùng ngành, và cực kỳ hấp dẫn trên cơ sở tăng trưởng lợi nhuận kép giai đoạn từ năm 2017-2020 là 21% và tỷ lệ PEG là 0.6.

Xem thêm tại đây

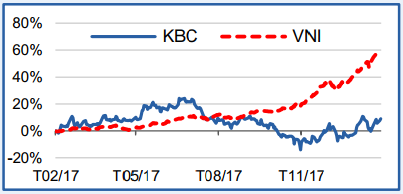

KBC: Khả quan với giá mục tiêu là 15,100 đồng/cp

VCSC khuyến nghị khả quan đối với cổ phiếu của Tổng Công ty Phát triển đô thị Kinh Bắc (HOSE: KBC) với giá mục tiêu là 15,100 đồng/cp.

Mặc dù VCSC đã điều chỉnh tăng giả định năm 2018 đối với khu công nghiệp (KCN) Quế Võ vì kết quả bán đất quý 1/2018 khả quan, mô hình định giá chiết khấu dòng tiền tăng nhưng phần nào bị ảnh hưởng do P/E các công ty cùng ngành giảm.

VCSC dự báo năm 2018, KBC sẽ đạt doanh thu 2,400 tỷ đồng và LNST sau lợi ích cổ đông thiểu số (CĐTS) là 763 tỷ đồng, tăng lần lượt 91.1% và 30.5% so với năm 2017. LNST sau lợi ích CĐTS tăng chậm hơn so với doanh thu vì KBC ghi nhận khoản lãi tài chính bất thường 355 tỷ đồng năm 2017 và chi phí tài chính năm 2018 cao hơn so với năm 2017.

VCSC đánh giá yếu tố hỗ trợ là tiến độ bán hàng và ghi nhận nhanh chóng hơn, đặc biệt là KCN Nam Sơn Hạp Lĩnh. Các yếu tố bất lợi là dự án phát triển KCN Tràng Duệ 3 bị chậm trễ hoặc hủy bỏ, vốn lưu động thiếu sự ổn định.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Gia Nghi

FILI

|