|

Lấn sân bất động sản, Đạt Phương gặp những rủi ro gì?

“Cái còn thiếu là vấn đề bán hàng, thiết kế và công tác thị trường. Vì thế Công ty đã chọn các đơn vị tư vấn cho các lĩnh vực này”, ông Lương Minh Tuấn – Chủ tịch CTCP Đạt Phương (DPG) đã cho biết như vậy trong buổi gặp gỡ nhà đầu tư chiều ngày 21/05 tại TPHCM.

Từ 2019 mới ghi nhận doanh thu từ bất động sản, đa số vẫn đang giải phóng mặt bằng

Theo DPG, hiện Công ty có 4 dự án bất động sản tại Hội An trên quỹ đất 259.6ha được đổi từ dự án BT Đế Võng. Trước mắt, gần nhất là dự án khu đô thị Võng Nhi có mức đầu tư 1,398 tỷ đồng sẽ tiến hành mở bán đợt 1 từ tháng 8/2018 và khi đó mới quyết định giá bán. Ba dự án còn lại dự kiến mở bán từ 2019-2021, trong đó dự án khu đô thị Đồng Nà (737.7 tỷ đồng) và khu phức hợp nghỉ dưỡng Bình Dương (4,647 tỷ đồng) thì cơ bản đã và giải phóng mặt bằng; riêng dự án khu đô thị Cồn Tiến thì đã phê duyệt phương án giải phóng mặt bằng đợt 1.

Trước câu hỏi của nhà đầu tư về những rủi ro mà Đạt Phương gặp phải khi lấn sân sang mảng mới là đầu tư các dự án bất động sản, Chủ tịch Lương Minh Tuấn cho rằng, đây là ngành mới của Công ty nhưng có một số tương đồng với ngành xây dựng, hay trong thủy điện cũng có hạ tầng giao thông, đền bù.

“Cái còn thiếu là vấn đề bán hàng, thiết kế và công tác thị trường. Vì thế Công ty đã chọn các đơn vị tư vấn cho các lĩnh vực này ví như nghiên cứu thị trường thì chọn Savills, thương hiệu là Richarco, bán hàng thì chọn các sàn bán hàng hàng đầu” – ông Tuấn chia sẻ.

Vì chưa có kinh nghiệm trong phát triển dự án nên DPG cho biết đã đàm phán với 1 nhà đầu tư để hợp tác đầu tư một dự án nhằm phát triển mảng bất động sản chứ hiện tại trọng tâm không phải lợi nhuận.

Ngoài ra, khu vực gần Hội An đang có nhiều dự án bất động sản, nhưng cách DPG đi là lựa chọn dòng khác biệt, không có chiến lược dẫn đầu, không cạnh tranh trực tiếp với đơn vị nào kể cả như của Vingroup. Khác biệt của DPG là dự án nằm trong Thành phố Hội An, thứ hai là thuộc vùng dự trữ sinh quyển thế giới, và đặc biệt là có bến du thuyền.

Về tỷ lệ đền bù các dự án bất động sản, ông Tuấn cho biết hiện tại tùy từng dự án, nếu là đất công thì chi phí sẽ thấp hơn. Tuy nhiên chi phí đền bù so với tổng mức đầu tư của dự án không lớn.

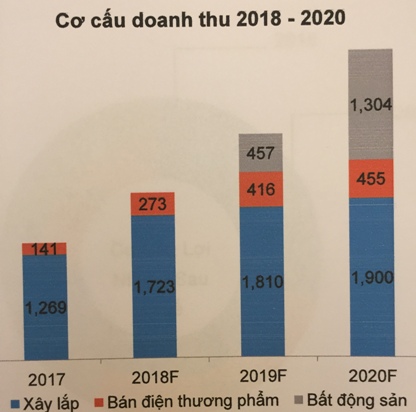

Theo đó, từ năm 2019 DPG mới ghi nhận nguồn thu từ mảng bất động sản với doanh thu dự kiến là 457 tỷ đồng và đến 2020 thì lên con số 1,304 tỷ đồng, chiếm trên 30% tổng doanh thu.

Kế hoạch của DPG vẫn là 3 ngành nghề chính, trong đó mảng bất động sản vẫn đang nghiên cứu nhằm phải kiểm soát tốt chi phí và các dự án phải có thanh khoản để không ảnh hưởng đến dòng tiền.

Thủy điện khó đoán, xây dựng có xu hướng giảm

Đối với mảng thủy điện, DPG đang sở hữu 3 nhà máy Sông Bung 6 (công suất 29 MW), Sơn Trà 1A (30 MW) và Sơn Trà 1B (30 MW). Ngoài ra, dự án Sơn Trà 1C (công suất 9MW) sẽ khởi công giữa năm 2018 và mất 2 năm để hoàn thành, với tổng mức đầu tư 320 tỷ đồng.

Mảng thủy điện mang lại cho DPG nguồn thu khá tốt trong năm 2017. Tuy nhiên, dự án Sơn Trà 1A, 1B dự kiến bắt đầu ghi nhận từ quý 4/2018 trong khi lượng mưa hiện không ổn định vì thế kế hoạch kinh doanh của mảng này trong năm 2018 dự kiến đạt thấp hơn năm 2017. Theo đó, dự kiến biên lãi gộp mảng này sẽ giảm từ 49% của năm 2017 xuống còn 23% do các dự án mới đi vào hoạt động.

Dự kiến mảng này sẽ đóp góp nhiều hơn vào doanh thu của DPG trong năm 2019 khi hai dự án Sơn Trà 1A và 1B có mức tăng 72%. Cũng cần lưu ý, hai dự án này không phải là quy mô lớn mà có thể làm thay đổi doanh thu của Công ty.

Trong dài hạn, rất khó để có thể dự đoán chính xác được doanh thu của nhà máy thủy điện vì phụ thuộc vào lượng mưa của năm đó. Tuy nhiên, ông Tuấn cho rằng sẽ không biến động nhiều so với kế hoạch đặt ra do trong đó đã tính đến tất cả các yếu tố có thể ảnh hưởng như lượng mưa...

Theo đó, Công ty đang phấn đấu sở hữu trên 130 MW (hiện là 98 MW) trong lĩnh vực thủy điện vì thế vẫn đang nghiên cứu phát triển dự án mới dù lĩnh vực này không phải cứ muốn là có được mà phải khảo sát, tìm tòi.

Đối với mảng xây dựng, năm 2018 DPG đặt mục tiêu doanh thu đạt 1,840 tỷ đồng, tăng 45% so năm 2017. Doanh thu dự kiến sẽ đến từ các dự án đường trung tâm số 3 (Phú Quốc), Cầu Niệm 2 (Hải Phòng), cầu C16 (Trà Vinh), cầu vượt tại Sóc Trăng, dự án Cảng Chân Mây, dự án nút giao thông Trường Hải... Trong khi năm 2019 chỉ tăng trưởng 5% đối với mảng này.

Nợ vay cao, tiếp tục tăng vốn

DPG được thành lập năm 2002 với vốn điều lệ 2.2 tỷ đồng, đến nay con số này đã tăng lên gần 300 tỷ đồng vào năm 2017. Và theo kế hoạch, Công ty đang thống nhất một số hướng phát hành vào cuối năm nay hoặc đầu năm 2019 để huy động vốn cho kế hoạch phát triển tổng thể đặt ra. Ông Tuấn cho biết, Công ty đã làm việc với một số nhà đầu tư nước ngoài nhưng hiện chưa quy định được giá phát hành bao nhiêu.

Hiện Ban lãnh đạo của DPG đã chiếm 43% vốn nên tính thanh khoản cổ phiếu khá thấp. DPG kỳ vọng sau đợt phát hành này thì thanh khoản thị trường sẽ cao hơn.

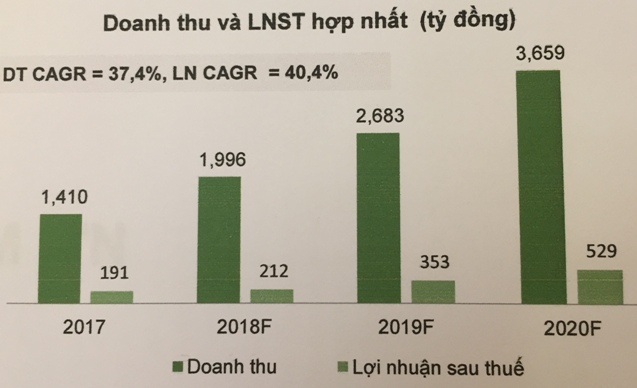

Năm 2018, DPG đặt mục tiêu doanh thu hợp nhất 1,996 tỷ đồng, tăng 41% so với năm trước. Lợi nhuận ròng hợp nhất dự kiến đạt 189 tỷ đồng, tăng trưởng 20%.

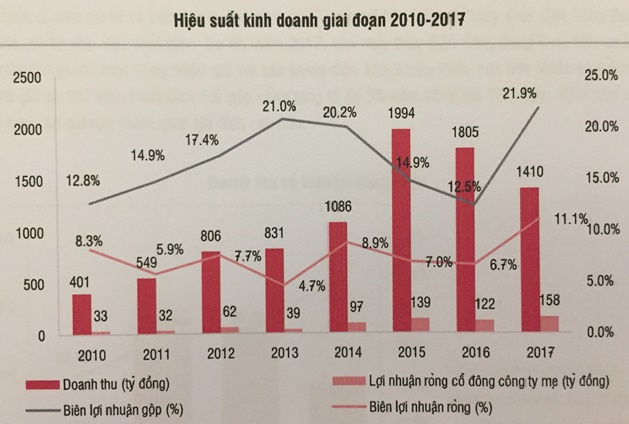

Kế hoạch là vậy, nhưng nhìn vào các chỉ tiêu tài chính trong các năm qua của DPG cho thấy con số tăng trưởng không ổn định, tăng giảm thất thường.

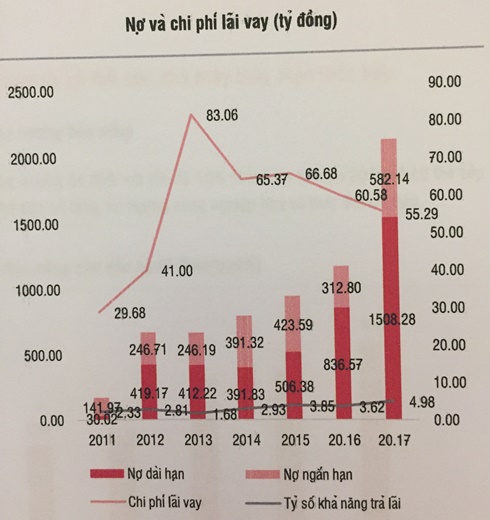

Thêm vào đó, tại thời điểm cuối năm 2017, tài sản dài hạn ở mức 2,233 tỷ đồng, tập trung chủ yếu tại tài sản cố định và chi phí các dự án đang triển khai. Tình hình vay nợ của DPG cũng khá lớn khi tổng các khoản nợ là hơn 3,000 tỷ đồng. Trong đó, công ty đang vay nợ tài chính khoảng hơn 2,000 tỷ đồng, chủ yếu là nợ dài hạn (khoảng 1,508 tỷ đồng). Khoản nợ này hiện đang gấp đôi vốn.

Thanh Nụ

Fili

|