|

Dịch vụ

Đứng ngoài “cơn lốc” bán tháo, cổ phiếu DGW vẫn giữ “uptrend” nhờ triển vọng tăng trưởng

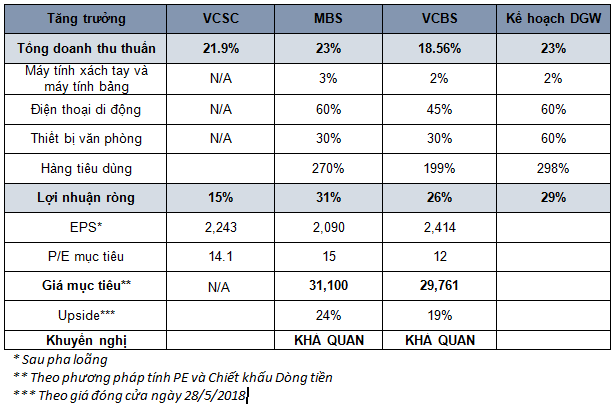

VCSC dự báo EPS 2018 của DGW đạt 2,243 đồng, P/E điều chỉnh dự phóng 2018 đạt 12.3 lần, thấp hơn trung vị các công ty cùng ngành là 14.1 lần. Trong khi đó, MBS hướng tới PE mục tiêu 15 lần. Các công ty chứng khoán đều cho rằng PE của DGW thấp hơn trung vị các công ty cùng ngành.

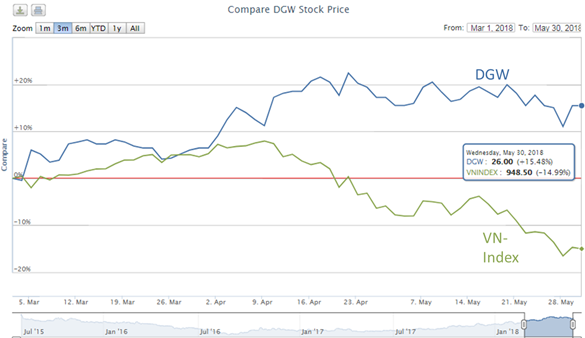

Trong 3 tháng trở lại đây, khi thị trường trồi sụt mất mốc đỉnh lịch sử 1,180 điểm, VN-Index giảm 23%, giá trị nhiều cổ phiếu vốn hóa lớn "bốc hơi" thì vẫn có những cổ phiếu hiếm hoi “lội ngược dòng”, điển hình là cổ phiếu DGW của CTCP Thế giới Số - Digiworld (HOSE: DGW). Cổ phiếu này có lúc lập đỉnh lịch sử 27,500 đồng/cp, tính trong 3 tháng đã tăng 17%, hiện giao dịch ở mức giá 25,000 đồng/cp.

Diễn biến giá cổ phiếu DGW với VN–Index trong 3 tháng gần nhất. Nguồn: VND

|

Diễn biến khả quan của giá cổ phiếu DGW không phải không có cơ sở khi nhìn vào kế hoạch kinh doanh năm 2018 và kết quả quý đầu năm với nhiều triển vọng tích cực.

Mảng điện thoại và thiết bị văn phòng khởi sắc

Năm 2018, DGW đặt kế hoạch doanh thu mảng điện thoại di động 1,200 tỷ đồng, tăng 55% so với năm trước, từ sự hợp tác với Xiaomi và Sharp. Nói đến Xiaomi, có lẽ giới công nghệ và tài chính không còn xa lạ khi Tập đoàn công nghệ Trung Quốc này đã nộp đơn xin IPO tại Hồng Kông với mức định giá công ty có thể đạt 100 tỷ USD. Nếu thành công, đây sẽ là thương vụ IPO lớn nhất thế giới trong 4 năm trở lại đây, vượt qua cả Alibaba.

Không chỉ mạnh về tiềm lực tài chính, Xiaomi còn không ngừng mở rộng chính sách bán hàng toàn cầu và vươn lên vị trí dẫn đầu tại nhiều quốc gia. Tính đến hết quý I/2018, Xiaomi đã vượt qua Oppo, vươn lên trở thành hãng smartphone thứ 4 toàn cầu với mức tăng trưởng 125%. Thị phần của Xiaomi cũng tăng trưởng hơn gấp đôi và đạt 8.2% trong khi Oppo giảm về 7%.

Cũng theo số liệu mới nhất, trong quý IV/2017, Xiaomi đã vượt Samsung trở thành hãng điện thoại có thị phần lớn nhất tại Ấn Độ. Tại Indonesia, Xiaomi "vượt qua" Oppo, Vivo, trở thành nhà cung cấp smartphone lớn thứ hai, chỉ sau duy nhất gã khổng lồ Samsung. Xiaomi cũng đang dần mở rộng kênh bán hàng qua các quốc gia lân cận Trung Quốc, bao gồm Việt Nam, Indonesia và Pakistan. Trong đó, Xiaomi coi Việt Nam là một thị trường trọng điểm trong chiến lược mở rộng và đặt mục tiêu dẫn đầu.

Nguồn: GFK. Chiết xuất từ báo cáo của MBS

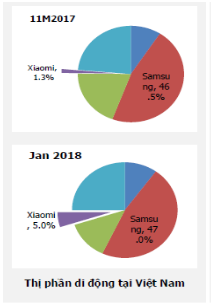

|

Để hiện thực hóa điều này, Xiaomi đang vượt mặt rất nhiều đối thủ khác và giành thị phần nhanh chóng. Chỉ sau 7 tháng vào Việt Nam, Xiaomi đã có hơn 2% thị phần. Chưa đầy 1 năm sau, trong tháng 1/2018, thị phần của Xiaomi là 5.2%, vào top 4 hãng điện thoại đứng đầu thị trường, sánh vai cùng Samsung, Apple và Oppo (theo GfK). Đáng chú ý, để có được 5% thị phần ở Việt Nam, nhiều hãng điện thoại khác cần ít nhất 2 - 3 năm nhưng Xiaomi chỉ mất chưa tới 1 năm.

Công ty Chứng khoán MB (MBS) đánh giá chính những ưu điểm vượt trội về giá thành và mẫu mã sản phẩm cùng việc tích hợp nhiều tiện ích giúp Xiaomi gia tăng thị phần và sẽ tăng trưởng hơn nữa trong tương lai.

Ngoài ra, không phải ngẫu nhiên mà Xiaomi tạo nên sự thần kỳ tại Việt Nam nếu không có nhà phân phối Digiworld hậu thuẫn vạch ra chiến lược quy hoạch thị trường cũng như khả năng thực thi qua việc cung cấp dịch vụ phát triển thị trường (MES) gồm phân tích, marketing, hậu cần, phân phối và hậu mãi.

Với sự phát triển mạnh mẽ của Xiaomi tại Việt Nam, trong quý I, doanh thu từ điện thoại của DGW đạt 556 tỷ đồng, gấp 4.7 lần cùng kỳ và đóng góp tỷ trọng lớn nhất (44%). Do đó, tổng doanh thu trong quý đạt mức cao kỷ lục 4 năm qua, ở mức 1,265 tỷ đồng và tăng 66% cùng kỳ năm trước. Lợi nhuận sau thuế được cải thiện đáng kể, tăng trưởng tới 122%, đạt hơn 19 tỷ đồng.

Ở mảng thiết bị văn phòng, DGW đặt kế hoạch doanh thu tăng trưởng gần 33% trong năm 2018. Con số khả quan này đến từ hệ sinh thái của Xiaomi mang tên Mi Eco có rất nhiều các sản phẩm khác ngoài điện thoại di động như loa, sạc dự phòng, tai nghe, camera, tivi, máy hút bụi, nồi cơm điện, máy lọc không khí…

Chưa kể, tháng 4 vừa qua, DGW đã ký kết hợp đồng với công ty Eaton của Mỹ trong lĩnh vực năng lượng để phân phối bộ lưu điện (UPS). Ngoài ra, các khách hàng doanh nghiệp đã và đang bắt đầu quay lại đầu tư cho mảng IT, theo báo cáo của IDC, mảng này tăng trưởng 45% trong năm 2017.

Hàng tiêu dùng – triển vọng của các năm tiếp theo

Không chỉ tập trung đẩy mạnh các hợp tác trong lĩnh vực điện thoại di động, DGW còn gia nhập một ngành hàng mới - hàng tiêu dùng với việc phân phối thực phẩm chức năng và hàng tiêu dùng nhanh (FMCG). Theo đánh giá từ Công ty Chứng khoán MB (MBS), thu nhập bình quân đầu người trong nước có sự cải thiện đáng kể, ước tính đạt khoảng 2,385 USD năm 2017, tăng 8% so với năm 2016. Nhu cầu về bảo vệ sức khỏe vì vậy cũng có xu hướng tăng mạnh bên cạnh các nhu cầu thiết yếu. Năm 2017, chi phí trong lĩnh vực y tế ước tính tăng 10% và chiếm 7.41% GDP cả nước. Bình quân mỗi người dân Việt Nam chi 170 USD/năm cho sức khỏe.

Trong khi đó, theo Hiệp hội thực phẩm chức năng (TPCN) Việt Nam, thị trường TPCN phát triển khá nhanh. Tính đến năm 2017, số lượng sản phẩm ra đời gấp 63 lần và cơ sở kinh doanh gấp 154 lần năm 2000, thị trường có tới 4,000 sản phẩm TPCN với 2,000 cơ sở sản xuất. Tuy nhiên, trên thực tế, tình trạng các sản phẩm TPCN giả, kém chất lượng đang ngày càng trở nên “nhức nhối” khiến người tiêu dùng thiếu niềm tin. MBS cho rằng việc hình thành các nhà sản xuất, phân phối chuyên nghiệp và đảm bảo chất lượng sản phẩm là hết sức cần thiết. Đây được coi là cơ hội cũng như bước đi hợp lý của DGW với vai trò là kênh phân phối đủ rộng và năng lực làm marketing thương hiệu để nhiều người biết đến hơn về sản phẩm và phân phối toàn quốc. Sau Kingsmen, Công ty dự kiến đưa thêm các sản phẩm bảo vệ sức khỏe (BVSK) cho trẻ em có xuất xứ từ Mỹ, sản phẩm BVSK cho gan và tuần hoàn máu trong năm 2018.

Nguồn: BMI. Chiết xuất từ báo cáo của MBS |

Với nền tảng và kinh nghiệm quản lý chuỗi, và từng thực hiện MES cho các sản phẩm công nghệ của Obi Worldphone (Mỹ), điện thoại Intex (Ấn Độ), Freetel (Nhật) và Xiaomi (Trung Quốc), MBS nhận định DGW không gặp nhiều trở ngại trong lĩnh vực mới này, đồng thời có thể triển khai nhiều hợp đồng phù hợp với dịch vụ đang có.

Về mảng FMCG, DGW có 80% cổ phần trong Công ty TNHH CL, nhà phân phối độc quyền cho Lion Corporation, một gã khổng lồ chuyên sản xuất hàng tiêu dùng nhanh của Nhật Bản. Ban lãnh đạo của DGW cho biết công ty sẽ tìm kiếm thêm các cơ hội M&A như CL trong tương lai, nhằm tận dụng hệ thống phân phối FMCG sẵn có của công ty bị thâu tóm. Thu nhập bình quân ngày càng cải thiện ở Việt Nam sẽ là yếu tố thúc đẩy nhu cầu sử dụng các sản phẩm tiêu dùng có chất lượng cao hơn, đặc biệt là sản phẩm từ Nhật Bản rất được tin dùng.

Công ty Chứng khoán Bản Việt (VCSC) cho rằng trọng tâm của DGW trong năm 2018 sẽ xoay quanh việc hợp tác với Xiaomi và hàng tiêu dùng sẽ là động lực tăng trưởng ở các năm tiếp theo.

Đâu là mức giá hợp lý của cổ phiếu DGW?

Với các triển vọng tăng trưởng có thể đạt được của Digiworld, Công ty Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS) dự phóng năm 2018, doanh thu của DGW đạt 4,529 tỷ đồng, tăng 19% và lợi nhuận sau thuế đạt 98.3 tỷ đồng, tăng 26% so với năm trước. VCBS ước tính giá trị hợp lý của cổ phiếu DGW là 29,761 đồng/cp vào cuối năm 2018 và khuyến nghị khả quan.

Trong khi đó, VCSC cho rằng cổ phiếu DGW hiện đang giao dịch với P/E 12.3 lần, thấp hơn trung bình các công ty cùng ngành là 14.1 lần. VCSC dự báo EPS của DGW đạt 2,243 đồng trong năm 2018, P/E dự phóng điều chỉnh là 12.3 lần và vẫn rất hấp dẫn.

Ở kỳ vọng cao hơn, MBS khuyến nghị khả quan đối với cổ phiếu DGW và đưa giá mục tiêu 31,100 đồng/cp, tương đương PE 15 lần. Báo cáo định giá hợp lý của cổ phiếu khoảng 15.5 lần và cho rằng DGW sẽ tiếp tục cải thiện hơn nữa kết quả kinh doanh trong tương lai.

G.N

FILI

|