|

Mua cổ phiếu nào trước khi nghỉ lễ?

Báo cáo cập nhật của các công ty chứng khoán (CTCK) đưa ra khuyến nghị mua đối với cổ phiếu PC1, CII, PVT và khuyến nghị khả quan đối với cổ phiếu NVL.

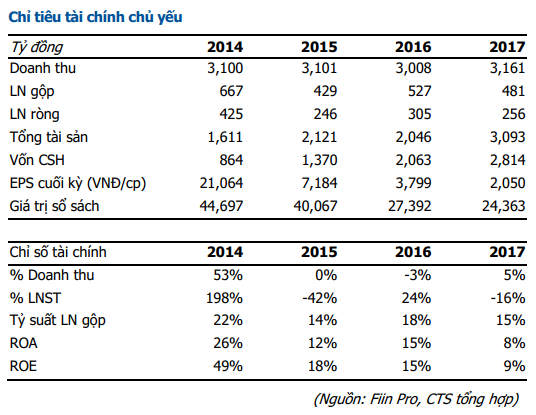

PC1: Khuyến nghị mua với ước tính giá trị hợp lý đạt 40,574 đồng/cp

CTCK VietinBank (CTS) đánh giá CTCP Xây lắp điện 1 (HOSE: PC1) là tổng thầu mạnh nhất trong mảng thi công xây lắp điện, đặc biết là rất ít đối thủ trong lắp đặt các đường dây 220kv trở lên. Lợi thế công nghệ, con người đảm bảo cho PC1 tiếp tục duy trì vị thế hiện tại trong ngành. Năm 2017, mặc dù gặp khó khăn do quyết định 4970/QĐ-BTC – định mức dự toán lắp đặt đường dây tải điện và trạm biến áp - làm giảm tỷ suất lợi nhuận, nhưng PC1 đã có chuyển hướng phát triển thêm các ngành nghề có lợi thế để phát triển bền vững trong các năm tới.

CTS dự báo năm 2018, tỷ trọng mảng bất động sản và thủy điện sẽ chiếm doanh thu và lợi nhuận cao hơn. Doanh thu thuần của PC1 dự kiến đạt 5,609 tỷ đồng (tăng 77% so với năm trước), lợi nhuận sau thuế (LNST) của cổ đông Công ty mẹ đạt 429 tỷ đồng (tăng 81% so với năm trước), EPS năm 2018 ước đạt 3,719 đồng/cp.

Bằng phương pháp so sánh P/E và P/B, CTS ước tính giá trị hợp lý của PC1 đạt 40,574 đồng/cp. CTS khuyến nghị mua cổ phiếu PC1 với thời gian đầu tư 12 tháng, tỷ lệ tăng 25% so với giá đóng cửa ngày 17/04/2018.

Xem thêm tại đây

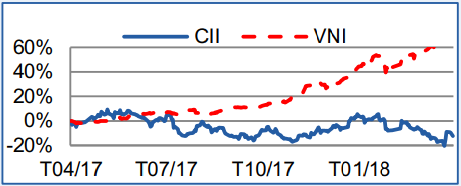

CII: Mua với giá mục tiêu tăng lên 42,000 đồng/cp

CTCK Bản Việt (VCSC) nâng khuyến nghị dành cho CTCP Đầu tư Hạ tầng Kỹ thuật TPHCM (HOSE: CII) lên mua và điều chỉnh tăng giá mục tiêu lên 42,000 đồng/cp, tổng mức sinh lời là 29.4%. Lý do chính khiến VCSC điều chỉnh giá mục tiêu là việc điều chỉnh mô hình chiết khấu dòng tiền và lãi suất phi rủi ro giảm.

VCSC dự báo doanh thu năm 2018 của CII sẽ tăng mạnh 86.9% lên 3,800 tỷ đồng, nhờ dự án nhà ở thấp tầng tại Thủ Thiêm Lakeview 1 sẽ chiếm 22.1% doanh thu (đã bán 100%) và ghi nhận doanh thu từ dự án BT Thủ Thiêm.

Tuy nhiên, LNST sau lợi ích cổ đông thiểu số (CĐTS) 2018 sẽ đạt 1,100 tỷ đồng, giảm 25.4% so với năm 2017. VCSC lưu ý CII ghi nhận lãi tài chính nhờ hợp nhất LGC và CEE năm 2017, dẫn đến mức cơ sở cao cho năm 2017.

Năm 2018, yếu tố hỗ trợ giá cổ phiếu là giá bất động sản tại Thủ Thiêm tăng; yếu tố bất lợi là dự án bị đình trệ, pha loãng và/hoặc hoãn trả cổ tức để có vốn xây dựng cơ bản.

Xem thêm tại đây

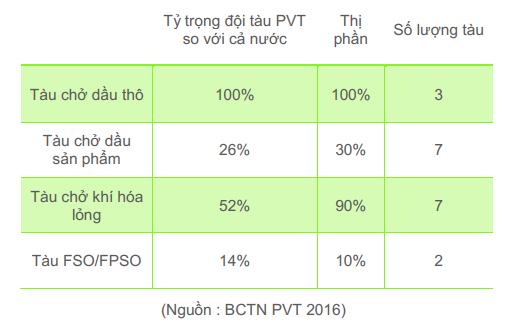

PVT: Mua với giá mục tiêu là 26,000 đồng/cp

CTCK Phú Hưng (PHS) cho rằng Tổng CTCP Vận tải Dầu khí (HOSE: PVT) có thể đạt 6,788 tỷ đồng doanh thu thuần (tăng 10.4% so với năm trước), qua đó LNST của cổ đông công ty mẹ ước đạt 522 tỷ đồng (tăng 15.2% so với năm trước), EPS forward 2018 là 1,856 đồng/cp.

Với mức giá 20,900 đồng/cp, PVT đang được giao dịch với mức P/E forward 2018 là 11.26 lần, khá thấp so với mức trung bình ngành khoảng 14 lần. PHS khuyến nghị tăng tỷ trọng cổ phiếu PVT, với mức P/E mục tiêu 2018 là 14 lần, giá tương ứng là 26,000 đồng/cp.

PHS cho rằng kế hoạch hoạt động khá rõ ràng cùng với các mảng hoạt động ít chịu sự phụ thuộc của giá dầu, giai đoạn từ năm 2018-2020 sẽ là thời điểm tăng trưởng ấn tượng của PVT. Do đó, mức định giá hiện tại tương đối hấp dẫn với tiềm năng của PVT trong giai đoạn sắp tới.

Xem thêm tại đây

NVL: Khuyến nghị khả quan với giá mục tiêu 85,000 đồng/cp

CTCK MB (MBS) đưa ra khuyến nghị khả quan đối với cổ phiếu của CTCP Tập đoàn Đầu tư Địa ốc No Va (Novaland, HOSE: NVL), với giá mục tiêu 85,000 đồng/cp.

Với vị thế là Nhà phát triển bất động sản có thương hiệu hàng đầu tại khu vực TPHCM, tập trung chủ yếu vào phân khúc khách hàng trung và cao cấp, kết quả kinh doanh của Novaland ghi nhận dấu ấn tăng trưởng tốt trong giai đoạn từ năm 2013 – 2017 và dự kiến sẽ tiếp tục khả quan trong giai đoạn từ năm 2018 – 2020 nhờ vào triển vọng tích cực của thị trường bất động sản khu vực phía Nam, đặc biệt là các khu đô thị vệ tinh – nơi các dự án lớn Novaland sẽ triển khai trong tương lai.

MBS cho rằng điểm nhấn để đầu tư cổ phiếu NVL là: Thị trường bất động sản trung và cao cấp tại TPHCM ghi nhận triển vọng khả quan trong tương lai; Novaland sở hữu quỹ dự án có quy mô lớn tại các khu đô thị vệ tinh; Khả năng phát triển dự án và quỹ đất tốt; Về quy mô tổng tài sản, vốn hóa thị trường, doanh thu và lợi nhuận thì Novaland chỉ xếp sau Tập đoàn Vingroup trong nhóm bất động sản.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Gia Nghi

FILI

|