|

Lệch pha lãi lỗ sau kiểm toán: Có phải là vẽ sao cho đẹp?

Nhìn vào báo cáo tài chính (BCTC) các nhà đầu tư có thể biết được “tình trạng” của doanh nghiệp để có thể đưa ra quyết định đầu tư hay không. Thế nhưng, từ nhiều năm nay, sau khi so sánh với BCTC đã kiểm toán tình trạng chênh lệch kết quả kinh doanh của các doanh nghiệp niêm yết (DNNY) vẫn luôn hiện hữu. Và việc chênh lệch đó dù là vì lý do gì, dù vô tình hay hữu ý thì vẫn sẽ ảnh hưởng đến niềm tin của nhà đầu tư cũng như việc thu hút dòng vốn vào thị trường chứng khoán.

Ngoài việc các số liệu trước và sau kiểm toán không khớp với nhau, vấn đề quan trọng còn quan tâm ở đây là nguyên nhân của việc chênh lệch đó được giải thích như thế nào từ phía các doanh nghiệp.

Theo thống kê của Vietstock tính đến ngày 16/04, có 540 DNNY có lợi nhuận sau thuế năm 2017 kiểm toán chênh lệch so với báo cáo tự lập trong tổng số 709 DNNY đã công bố BCTC kiểm toán. Trong đó, có 5 doanh nghiệp chuyển từ lãi thành lỗ và không có doanh nghiệp nào từ lỗ sang lãi sau kiểm toán.

Nhiều DNNY có chênh lệch giữa BCTC trước và sau kiểm toán năm 2017 khá lớn và bằng nhiều hình thức khác nhau. Trong khi những doanh nghiệp tăng lãi như Xây dựng và nhân lực Việt Nam (CMS), Mai Linh Miền Trung (MNC) thì cũng có nhiều doanh nghiệp giảm lãi như Đầu tư và Xây dựng Lương Tài (LUT), CTCP Hoàng Anh Gia Lai (HAG) hay Coma 18 (CIG),… Bên cạnh đó, còn những doanh nghiệp không những không xoay chuyển được tình thế mà lỗ càng thêm lỗ như CTCP Hùng Vương (HVG), Đầu tư và Phát triển Công nghiệp Bảo Thư (BII), và thậm chí có những doanh nghiệp còn đảo chiều từ lãi chuyển thành lỗ như Thủy sản An Giang (AGF), Nhựa Rạng Đông (RDP).

Lãi tăng cả trăm tỷ đồng sau kiểm toán

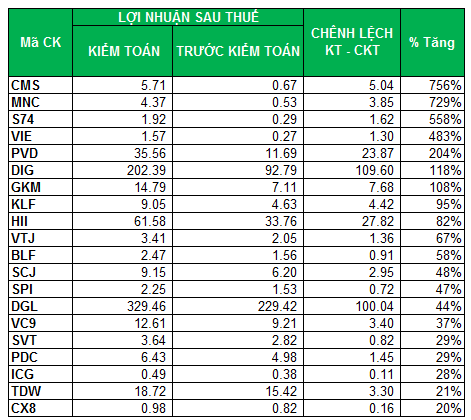

Top 20 DNNY tăng lãi trên 20% sau kiểm toán năm 2017 (Đvt: Tỷ đồng)

|

Xét về giá trị tuyệt đối, sau kiểm toán, lợi nhuận sau thuế của Tổng CTCP Đầu tư Phát triển Xây dựng (HOSE: DIG) tăng vọt lên 202 tỷ đồng, gấp đôi so với trước kiểm toán. Nguyên nhân chính là nhờ điều chỉnh doanh thu nhận trước của công ty liên kết, lợi nhuận khác của DIG tăng thêm 14 tỷ đồng. Bên cạnh đó, doanh thu thuần sau kiểm toán của DIG được điều chỉnh tăng thêm 124 tỷ đồng, chủ yếu nhờ ghi nhận tăng doanh thu thuần từ hoạt động bất động sản đầu tư. Qua đó đẩy lãi gộp tăng thêm một khoản tương đương, đạt gần 392 tỷ đồng.

CTCP Hóa chất Đức Giang - Lào Cai (HNX: DGL) cũng có lãi ròng năm 2017 sau kiểm toán tăng hơn 100 tỷ đồng so với báo cáo tự lập trước đó, đạt gần 330 tỷ đồng. Đây cũng là con số lãi cao kỷ lục mà DGL đạt được từ khi thành lập.

Trường hợp khác cũng tăng lãi gấp đôi sau kiểm toán là Tổng CTCP Khoan và Dịch vụ Khoan dầu khí (PVD) khi nâng lãi từ 11.7 tỷ đồng lên 35.6 tỷ đồng.

Sau kiểm toán, lợi nhuận gộp của Công ty tăng từ 182 tỷ đồng lên 191 tỷ đồng. Doanh thu hoạt động từ hoạt động tài chính của Công ty tăng từ 186 tỷ đồng lên 198 tỷ đồng. Từ đó, tổng lợi nhuận kế toán trước thuế đã kiểm toán đạt 150.9 tỷ đồng, tăng so với kết quả lợi nhuận chưa kiểm toán (145.7 tỷ đồng). Cùng với đó, chi phí thuế thu nhập doanh nghiệp hoãn lại của PVD tăng từ 42 tỷ đồng lên 61 tỷ đồng. Kết quả, lãi ròng sau kiểm toán của PVD đạt 35.6 tỷ đồng, gần gấp đôi so với kết quả trước kiểm toán.

Ngoài ra, xét về giá trị tương đối, những doanh nghiệp như CMS, MNC, S74, VIE, GKM, … xuất hiện con số lãi tăng vọt sau khi kiểm toán với phần trăm tăng trưởng trên 100%.

Những con số giảm lãi đột biến

DNNY có lãi 2017 giảm trên 40% sau kiểm toán (Đvt: Tỷ đồng)

|

Sau kiểm toán, lợi nhuận sau thuế của CTCP Đầu tư và Xây dựng Lương Tài (HOSE: LUT) giảm mạnh từ mức gần 2 tỷ đồng xuống chỉ còn gần 46 triệu đồng, tức giảm tới 98%. Lý do là chi phí quản lý doanh nghiệp sau kiểm toán tăng thêm 1.8 tỷ đồng. Đồng thời, Công ty ghi nhận lại lợi nhuận khác là âm 1.5 tỷ đồng, tăng lỗ gấp đôi so với báo cáo tự lập trước đó. Theo giải trình của Công ty, chi phí quản lý doanh nghiệp của Công ty tăng mạnh vậy là do trích trước một số chi phí của năm 2017 và do hóa đơn không về kịp. Công ty không có giải trình thêm về thay đổi của phần lợi nhuận khác.

Hay như CTCP Tập đoàn Kỹ nghệ gỗ Trường Thành (HOSE: TTF), sau kiểm toán bay hơi 24 tỷ đồng tương đương mất hơn 91%. Lý do được TTF đưa ra là sau kiểm toán giá vốn hàng bán tăng 25 tỷ đồng lên mức 1,087 tỷ đồng. Doanh thu thuần không biến động nhiều nên lợi nhuận gộp của Công ty sau kiểm toán giảm tướng ứng, xuống mức 276 tỷ đồng.

Bên cạnh đó, TTF giảm hơn 30 tỷ đồng chi phí hoạt động tài chính do phân loại chi phí lãi vay được miễn giảm của các ngân hàng từ khoản mục thu nhập khác sang khoản mục chi phí tài chính với số tiền 14.6 tỷ đồng, điều chỉnh giảm chi phí lãi vay của ngân hàng mà Nhóm Công ty đã trích trước nhiều hơn so với số phải trả với số tiền hơn 11 tỷ đồng và điều chỉnh bổ sung việc loại trừ các giao dịch nội bộ khoảng 2.2 tỷ đồng. Từ đó làm khoản lỗ từ hoạt động tài chính của TTF chỉ còn 128 tỷ đồng.

Tuy nhiên cũng vì do phân loại lại chi phí lãi vay được miễn giảm sang chi chi phí tài chính, khoản mục lợi nhuận khác của Công ty chuyển từ lãi sang lỗ. Thu nhập khác của Công ty giảm hơn 68%, ứng với hơn 19 tỷ đồng. Đồng thời, chi phí khác tăng 12% chủ yếu do phân loại lại chi phí không liên quan tới hoạt động sản xuất kinh doanh trong năm sang chi phí khác và ghi nhận chi phí sửa chữa kho vào chi phí trong năm do không tiếp tục thực hiện.

Lãi ròng của CTCP Hoàng Anh Gia Lai (HOSE: HAG) cũng bất ngờ giảm mạnh so với báo cáo tự lập.

Cụ thể, tăng chi phí tài chính khoảng 200 tỷ sau kiểm toán do chênh lệch lãi suất đi vay và cho vay lại của các công ty con 130 tỷ đồng; thuế nhà thầu tại nhóm Công ty Lào, Campuchia tăng 12 tỷ đồng.

Thay đổi đáng chú ý nhất là là khoản chi phí khác tăng 280 tỷ đồng so với trước kiểm toán. Theo HAG, tăng chi phí khác chủ yếu do dự phòng thanh lý Công ty TNHH Điện Nậm Kông 3 là 134 tỷ đồng; tăng chi phí chuyển đổi vườn cây cọ dầu sang trồng cây ăn trái của các công ty con bên Lào 50 tỷ đồng; tăng chi phí chăm sóc vườn cây cao su, cây ăn trái gần 91 tỷ đồng; tăng chi phí thanh lý tài sản 9.8 tỷ đồng.

Chính những thay đổi trên khiến lợi nhuận sau thuế hợp nhất của HAG năm 2017 giảm gần 661 tỷ đồng so với trước kiểm toán tương đương giảm 64%.

Cũng tại BCTC kiểm toán 2017, kểm toán viên đưa ra ý kiến ngoại trừ đối với việc đánh giá khả năng thu hồi của tổng các khoản phải thu từ các bên liên quan với số tiền 4,023 tỷ đồng. HAG cho biết, nguyên nhân chủ yếu là do các bên liên quan này đang vận hành nhiều dự án kinh doanh khá đa dạng như bất động sản, trồng trọt, chăn nuôi với khối tài sản đa dạng, trong đó nhiều dự án đang trong giai đoạn đầu tư xây dựng cơ bản nên chưa tạo ra lợi nhuận và dòng tiền thặng dư, rất khó khăn cho việc xásc định giá trị tài sản và dòng tiền trả nợ cho Tập đoàn.

Cũng theo BCTC kiểm toán Công ty mẹ năm 2017, HAG chịu lỗ 475 tỷ đồng, trong khi trước kiểm toán báo lãi 86 tỷ đồng. Nguyên nhân do phái trích lập dự phòng khoản đầu tư vào Công ty Cổ phần Thủy Điện HAGL trị giá 510 tỷ đồng, do kế hoạch thanh lý trong năm 2018

Lỗ càng thêm lỗ

Ở chiều ngược lại, có 5 DNNY báo lãi trên báo cáo tự lập nhưng sau kiểm toán lại chuyển sang lỗ.

CTCP Tập đoàn Đại Châu (HNX: DCS) giải trình kết quả chênh lệch lợi nhuận sau thuế trước và sau kiểm toán là do trong kỳ Công ty đã trích lập thiếu khoản dự phòng giảm giá hàng tồn kho và kết chuyển thiếu giá thành một số công trình. Sự thất thoát này làm đảo chiều lợi nhuận sau thuế từ lời 1.5 tỷ đồng sang lỗ 2.7 tỷ đồng.

CTCP Sông Đà 7 (HNX: SD7) cũng từ lãi 0.04 tỷ đồng chuyển sang lỗ 17.6 tỷ đồng. Nguyên nhân được Công ty giải trình do trích lập tổn thất Dự án Khu nhà vườn Đồng Quang và Khu đô thị Đồng Quang đã triển khai nhiều năm và không thể xác định thời điểm tiếp tục thi công, các khoản chi phí xây dựng cơ bản đã thực hiện nhiều khả năng không thể thu hồi nên SD7 trích lập dự phòng 17.6 tỷ đồng đối với khoản chi phí này.

Tiêu biểu nhất trong nhóm này có lẽ là CTCP Xuất nhập khẩu Thủy sản An Giang (HOSE: AGF) khi lợi nhuận sau thuế từ lãi 4 tỷ đồng chuyển sang lỗ hơn 187 tỷ đồng sau kiểm toán, làm chênh lệch hơn 191 tỷ đồng. Theo giải trình của AGF, lợi nhuận gộp giảm hơn 109 tỷ đồng do do ghi giảm doanh thu bán cá được ghi nhận không đúng niên độ kế toán; phân loại lại doanh thu bán phế liệu, các khoản giảm giá hàng bán và các khoản nhận chiết khấu mua hàng đã hạch toán vào các khoản mục “Doanh thu khác” làm cho giảm lợi nhuận gộp về bán hàng và cung cấp dịch vụ số tiền hơn 766 triệu đồng. Bên cạnh đó, doanh thu hoạt động tài chính tăng 398 triệu đồng do tính lại phần tiền lãi sẽ nhận được của các hợp đồng tiền gửi. Chi phí quản lý doanh nghiệp tăng hơn 81 tỷ đồng do trích bổ sung dự phòng nợ phải thu khó đòi.

DNNY tăng lỗ trên 15% và từ lãi chuyển lỗ sau kiểm toán năm 2017 (Đvt: Tỷ đồng)

|

Có thể thấy có đến 16 DNNY tăng lỗ sau kiểm toán trên 15%. Trường hợp chênh lệch nhiều nhất là CTCP Hùng Vương (HOSE: HVG) khi công bố lỗ sau kiểm toán lên đến 705 tỷ đồng, tăng lỗ thêm 642 tỷ đồng so với trước kiểm toán.

Theo giải trình của HVG, lợi nhuận sau thuế TNDN cổ đông công ty mẹ sau kiểm toán giảm hơn 580 tỷ đồng so với trước kiểm toán chủ yếu do lợi nhuận gộp giảm 63 tỷ đồng do các bút toán điều chỉnh khoản giảm doanh thu và giá vốn; tăng giá vốn do trích lập dự phòng giảm giá hàng tồn kho trên BCTC công ty mẹ với số tiền 11.6 tỷ đồng. Ngoài ra còn do doanh thu hoạt động tài chính tăng 8.6 tỷ đồng do Công ty cấn trừ doanh thu và chi phí tài chính trên báo cáo hợp nhất tự lập lớn hơn so với kiểm toán hơn 12 tỳ đồng, giảm do cấn trừ chênh lệch tỷ giá chưa thực hiện khi trình bày trên BCTC đã kiểm toán tại CTCP Thực phẩm Sao Ta (HOSE: FMC) gần 3.4 tỷ đồng.

Thêm vào đó, chi phí quản lý doanh nghiệp bị điều chỉnh tăng hơn 544 tỷ đồng chủ yếu do tăng do ảnh hưởng của điều chỉnh tăng dự phòng của Công ty mẹ với số tiền hơn 162 tỷ đồng, tại CTCP XNK Thủy sản An Giang (AGF) hơn 80 tỷ đồng, tại CTCP Thức ăn chăn nuôi Việt Thắng hơn 302 tỷ đồng.

Nhìn chung, các sai lệch trong BCTC do doanh nghiệp tự lập và sau kiểm toán thường xuất hiện những sai sót trong việc ghi chép và trình bày các khoản mục trên BCTC. Phần nhiều là do chênh lệch từ quan điểm khác nhau giữa doanh nghiệp với các kiểm toán viên liên quan đến các ước tính kế toán như các khoản dự phòng, khấu hao và phân bổ… Sai sót hay gặp nhất là do sai sót, nhầm lẫn từ phía các công ty con, công ty liên doanh liên kết của doanh nghiệp làm cho BCTC của công ty mẹ cũng bị sai theo, khi thực hiện kiểm toán các công ty con, công ty liên doanh liên kết này thì mới phát hiện ra sai sót.

Hàn Đông

FILI

|