|

Bloomberg: Hãy cẩn thận trước đà tăng trưởng nóng của TTCK Việt Nam

Hiện thị trường chứng khoán Việt Nam còn đắt đỏ hơn cả nhóm cổ phiếu công nghệ ở Thâm Quyến

Đối với các nhà đầu tư ở Việt Nam, cẩn thận là tốt hơn và không nên mạo hiểm khi không cần thiết.

Tại thời điểm này, bạn sẽ không nhận thấy bất kỳ dấu hiệu thận trọng nào trong cơn sốt chào bán cổ phiếu ra công chúng lần đầu (IPO) hiện tại. Thị trường chào bán cổ phiếu sôi động nhất của Đông Nam Á dường như ngày càng nóng hơn trong năm vừa qua và chưa có dấu hiệu hạ nhiệt.

Trong ngày 17/04, GIC Pte, quỹ quản lý tài sản của Singapore, tuyên bố chi ra 850 triệu USD để mua lại 7.1% cổ phần của Vinhomes – công ty thành viên phụ trách mảng phát triển bất động sản nhà ở của Vingroup.

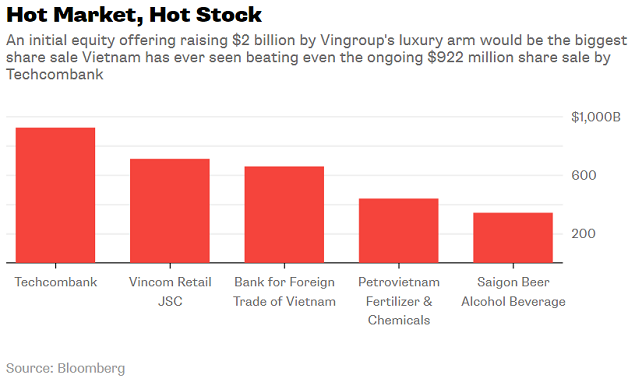

Sắp tới, Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank, OTC: TCB) chuẩn bị chào bán cổ phiếu với tổng trị giá có thể lên tới 21 ngàn tỷ đồng (tương ứng 922 triệu USD). Được biết, Techcombank dự kiến IPO vào ngày 04/06 với giá chào bán khoảng 120,000-128,000 đồng/cp. Techcombank – vốn có sự hậu thuẫn của quỹ Warburg Pincus – đang tập trung vào phục vụ những khách hàng giàu có.

Trước đó, Quỹ Warburg Pincus đồng ý đầu tư hơn 370 triệu USD vào Techcombank hồi tháng 3/2018, cũng là đợt đầu tư vốn tư nhân lớn nhất từ trước đến nay tại Việt Nam. GIC cũng muốn trở thành nhà đầu tư chủ chốt của đợt IPO này.

Nhà đầu tư đang tỏ ra thận trọng hơn đối với các thương vụ tư nhân hóa.

Công ty TNHH MTV Tổng Công ty Truyền hình Cáp Việt Nam (VTVCab) – nhà cung cấp truyền hình trả phí lớn thứ hai ở Việt Nam – đã phải hủy bỏ IPO trong tuần trước vì chỉ có 1 nhà đầu tư xuất hiện tại buổi đấu giá.

Giá cổ phiếu của Tổng Công ty Sông Đà (UPCoM: SJG) đang dao động dưới mức giá IPO tháng 12/2017 khoảng 28%. Chưa hết, cổ phiếu của Tổng Công ty Phát điện 3 (Genco 3, UPCoM: PGV) còn thảm hơn, giảm 35% kể từ khi IPO trong tháng 2/2018.

Dù vậy, nền kinh tế Việt Nam đang chuyển biến rất tích cực. Sau khi rơi vào tình trạng suy thoái vì một cuộc khủng hoảng ngân hàng năm 2012 và sự sụt giảm của giá bất động sản, nền kinh tế Việt Nam đã và đang trở lại vô cùng mạnh mẽ. Trong quý 1/2018, tổng sản phẩm quốc nội (GDP) của Việt Nam tăng trưởng 7.4%, mức mạnh nhất trong 1 thập kỷ. Tầng lớp trung lưu quy mô lớn với sức mua tùy ý hiện đang dần hình thành khi Việt Nam – một quốc gia xuất khẩu dầu thô, cà phê và tất – đang chuyển mình trở thành trung tâm sản xuất cho những công ty như Tập đoàn Samsung Electronics.

Có lẽ rủi ro lớn nhất là thị trường chứng khoán Việt Nam ngày càng đắt đỏ hơn. Chỉ số MSCI Vietnam Index (bao gồm 15 cổ phiếu) có thể hưởng lợi nhiều nhất nếu như Việt Nam được MSCI nâng bậc từ “thị trường cận biên” sang “thị trường mới nổi”. Vấn đề ở đây là sau khi nhảy vọt gần 70% trong 12 tháng vừa qua, hệ số P/E của chỉ số VN-Index đang ở mức 30 lần (so với lợi nhuận ước tính 12 tháng).

Với việc Tổng thống Mỹ Donald Trump đang tỏ ý định muốn trở lại với Hiệp định Đối tác xuyên Thái Bình Dương (TPP), Việt Nam rất có thể trở thành trung tâm sản xuất châu Á kế tiếp. Tuy nhiên, thị trường đã chạy trước khi câu chuyên này thành hiện thực. Hiện, thị trường chứng khoán Việt Nam còn đắt đỏ hơn cả nhóm cổ phiếu công nghệ ở Thâm Quyến và có lẽ chỉ số này đã phản ánh hết những thông tin tích cực trên. Và nếu nhà đầu tư định sai thời điểm thì họ có thể gánh chịu thiệt hại nặng nề. Hãy nhớ: Cẩn thận không bao giờ là thừa cả.

* Bài viết thể hiện quan điểm của hai biên tập viên Andy Mukherjee và Nisha Gopalan trên Bloomberg Views

Vũ Hạo (Theo Bloomberg)

FiLi

|