|

TTCK Nhật Bản, nơi phân tích yếu tố cơ bản trở nên vô nghĩa

Dựa trên mọi phương pháp phân tích truyền thống, lẽ ra các cổ phiếu Nhật Bản phải tăng mạnh từ lâu. Giá cổ phiếu thấp, trong khi lợi nhuận doanh nghiệp cao, và tỷ suất sinh lợi của cổ đông đang cao hơn bao giờ hết. Và đó là trước khi bạn tính tới động thái kích thích tiền tệ chưa từng có tiền lệ của Ngân hàng Trung ương Nhật Bản (BoJ) và việc nền kinh tế ghi nhận chuỗi tăng trưởng dài nhất trong nhiều thập kỷ.

Đối với những nhà đầu tư đã thực hiện phân tích và nghiên cứu, việc dự báo giá cổ phiếu sẽ tăng là chuyện hợp lý.

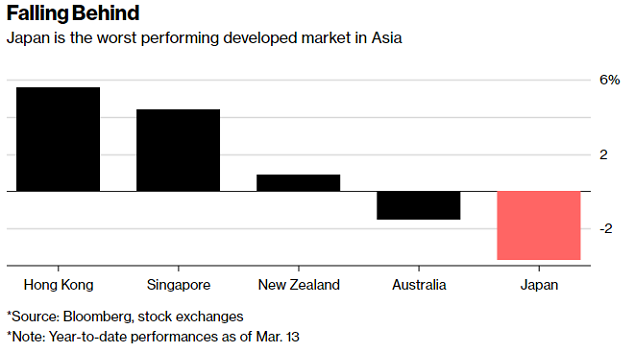

Ấy vậy mà giá cổ phiếu vẫn giảm. Chỉ số Topix đang trên đà giảm: Nhật Bản là thị trường cổ phiếu có thành quả tồi tệ nhất châu Á trong năm nay. Điều này chủ yếu là do đồng nội tệ của quốc gia này tăng mạnh trong giai đoạn hiện nay. Được biết, đồng Yên Nhật (JPY) thường tăng mạnh khi xuất hiện thông tin xấu trên thế giới, qua đó tác động tiêu cực đến triển vọng lợi nhuận của các ông lớn xuất khẩu. Chỉ số Topix giảm 0.8% xuống 1,737.93 điểm trong ngày thứ Tư (14/03).

Đây là thị trường mà nhà đầu tư – những người muốn tập trung vào các yếu tố cơ bản của nền kinh tế – phải chấp nhận rằng cổ phiếu đôi khi dịch chuyển theo một hướng khác. Đồng Yên đã trải qua 2 giai đoạn tăng mạnh trong năm nay vì những thông tin ít liên quan tới Nhật Bản: Một lần là do đồng USD suy yếu trong tháng 1/2018 và một lần là do làn sóng rút vốn ra khỏi thị trường chứng khoán hồi tháng 2/2018.

“Đúng là cổ phiếu Nhật Bản bị tác động rất nhiều bởi các yếu tố bên ngoài”, Hiroshi Matsumoto, Trưởng Bộ phận đầu tư tại Pictet Asset Management ở Tokyo, cho hay.

Bỏ qua những yếu tố khó lường

Giải pháp của ông Matsumoto là đo lường những thứ có thể đo lường được, và chấp nhận – thậm chí còn phớt lờ – những thứ không thể đoán được. Ông đề cập tới diễn biến ở Triều Tiên như là một ví dụ.

“Rất khó để dự đoán những yếu tố khó lường ấy”, ông cho hay. Những gì có thể dự báo một cách hợp lý là nền kinh tế và dự báo lợi nhuận.

Ông Matsumoto cho biết, một điều khá chắc là nếu cổ phiếu của các công ty bị bán tháo chỉ vì sự ảnh hưởng từ phía đồng JPY, thì điều này sẽ đem lại cơ hội mua cổ phiếu giá rẻ.

Nader Naeimi thuộc AMP Capital Investors lại đưa ra một quan điểm rất khác. Nếu ông Matsumoto tỏ ra lo ngại về sức ảnh hưởng của đồng JPY thì ông Naeimi lại làm ngược lại. Ông Naeimi cho rằng những ảnh hưởng tiêu cực từ đồng JPY sắp kết thúc.

Đối với ông Naeimi, đà tăng của đồng JPY không còn là một mối lo ngại nữa. Ông dự báo rằng yếu tố lạm phát sẽ góp phần hỗ trợ các doanh nghiệp trong nước và làm giảm sức ảnh hưởng của đồng JPY lên thị trường chứng khoán.

Chỉ còn là vấn đề về thời gian

Theo quan điểm của ông Tony Glover – Trưởng Bộ phận Quản lý đầu tư tại BNP Paribas Asset Management chi nhánh Tokyo, điều này chỉ còn là vấn đề thời gian mà thôi. Trong một khoảng thời gian đủ dài, các cổ phiếu Nhật Bản sẽ dịch chuyển cùng hướng với lợi nhuận, ông cho hay.

“Chúng tôi vẫn tin rằng thị trường chứng khoán sẽ phản ánh lợi nhuận, những yếu tố cơ bản của doanh nghiệp, trong dài hạn”, ông Glover nói rõ.

Những chuyên gia khác, như Jonathan Allum của SMBC Nikko Capital Markets, lại than thở về sự suy giảm của thị trường chứng khoán Nhật Bản, và bày tỏ hy vọng rằng một ngày nào đó, Nhật Bản sẽ trở thành thị trường phản ánh phù hợp hơn về các yếu tố cơ bản của doanh nghiệp.

“Đó là vào thập niên 80 và 90, khi thị trường chứng khoán Nhật Bản bị chi phối bởi các yếu tố nội địa nhiều hơn”, ông Allum cho biết trong một lá thư điện tử. Tuy nhiên, kể từ năm 1998, cổ phiếu ở Tokyo dần bị dẫn dắt bởi các yếu tố bên ngoài, và từ năm 2005, mối tương quan giữa thị trường chứng khoán Nhật Bản và đồng JPY càng chặt chẽ hơn.

Khi nào thì thị trường chứng khoán Nhật Bản sẽ được dẫn dắt nhiều hơn bởi các yếu tố cơ bản của doanh nghiệp vẫn còn là câu hỏi mở đối với nhiều chuyên gia. Trong khi đó, mặc dù những nhà đầu tư giá lên (bull) có những đánh giá khác nhau về sức ảnh hưởng của các yếu tố bên ngoài, nhưng quan điểm đầu tư của họ là giống nhau.

“Nhật Bản có lẽ là thị trường rơi vào trạng thái quá bán mạnh nhất mặc dù tăng trưởng lợi nhuận doanh nghiệp cao”, ông Naeimi cho hay. “Đây là thời điểm tuyệt vời để trở nên lạc quan về cổ phiếu Nhật Bản”.

Ông Matsumoto cũng đồng tình với quan điểm trên.

“Dĩ nhiên, có thể chúng tôi sẽ mắc những sai lầm”, ông Matsumoto cho biết. “Nhưng chúng tôi tin rằng cổ phiếu Nhật Bản sẽ có giá cao”.

Vũ Hạo (Theo Bloomberg)

FiLi

|