|

Hạch toán trước cổ tức phải trả: Sabeco đúng hay sai?

Trước thực tế Tổng công ty cổ phần Bia - Rượu - Nước giải khát Sài Gòn (Sabeco, mã SAB) thực hiện ứng trước khoản cổ tức dự kiến sẽ chia cho cổ đông là Nhà nước và hạch toán toàn bộ khoản cổ tức dự kiến chia vào phần cổ tức phải trả, nhiều nhà đầu tư đặt câu hỏi: Cách làm này của Sabeco có đúng?

Điều bất ngờ là khi đi sâu tìm hiểu quy định pháp luật hiện hành thì dường như, quy định hiện nay chưa đủ để doanh nghiệp phải làm theo một khuôn mẫu.

Mỗi doanh nghiệp làm một kiểu

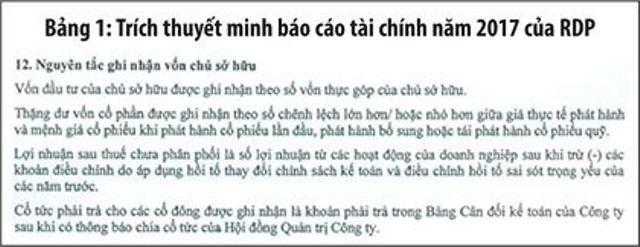

Bản dưới đây được trích từ nội dung thuyết minh trên Báo cáo tài chính kiểm toán năm 2017 của Công ty cổ phần Nhựa Rạng Đông (mã RDP).

Đây là báo cáo tài chính kiểm toán bởi Công ty TNHH Dịch vụ Tư vấn Tài chính Kế toán và Kiểm toán Nam Việt (AASCN).

Tại doanh nghiệp này, chưa từng xảy ra tình trạng nghị quyết Hội đồng quản trị ban hành cuối năm tài chính này, năm tài chính sau mới chốt danh sách cổ đông, nên không rõ cách hạch toán thực tế của Nhựa Rạng Đông khi xảy ra sự kiện trên thực tế sẽ như thế nào.

Thế nhưng, theo như thuyết minh này, chỉ cần có Nghị quyết của Hội đồng quản trị về việc chia cổ tức thì số cổ tức dự kiến chia này đã được chuyển từ tài khoản lợi nhuận sau thuế chưa phân phối (Tài khoản 421) sang cổ tức phải trả cho cổ đông (Tài khoản 3388). (Xem bảng 1).

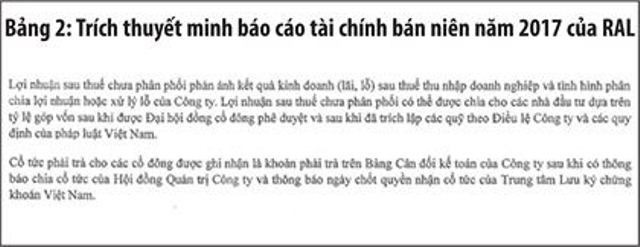

Còn đây là một nội dung trích đoạn phần diễn giải khác trong báo cáo tài chính của một doanh nghiệp cũng có tên Rạng Đông, nhưng là Công ty cổ phần Bóng đèn Phích nước Rạng Đông (mã RAL), được kiểm toán bởi Công ty TNHH Hãng Kiểm toán AASC. (Xem bảng 2).

Theo nội dung thuyết minh này, khoản cổ tức dự kiến trả cho cổ đông sẽ được hạch toán thành cổ tức phải trả cho cổ đông sau khi Công ty có thông báo chia cổ tức của Hội đồng quản trị và thông báo ngày chốt quyền nhận cổ tức của Trung tâm Lưu ký Chứng khoán Việt Nam.

Như vậy, Nghị quyết Hội đồng quản trị mới chỉ là điều kiện cần để cổ tức dự kiến trả có thể được hạch toán sang thành cổ tức phải trả. Điều kiện đủ để thực hiện điều này là phải có ngày chốt danh sách cổ đông do VSD công bố, thực hiện.

Qua xem xét báo cáo tài chính của nhiều công ty đại chúng, điểm khá bất ngờ là đa số các công ty đại chúng không thuyết minh cách hạch toán khoản cổ tức phải trả. Mặc dù không hạch toán chi tiết, nhưng đa số các doanh nghiệp niêm yết lại hạch toán khoản cổ tức phải trả khi có ngày chốt danh sách cổ đông nhận cổ tức của VSD.

Pháp lý quy định như thế nào?

Thông tư 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính Hướng dẫn chế độ kế toán doanh nghiệp quy định, khi có quyết định hoặc thông báo trả cổ tức, lợi nhuận được chia cho các chủ sở hữu, ghi nợ Tài khoản 421 - Lợi nhuận sau thuế chưa phân phối và ghi có Tài khoản 338 - Phải trả, phải nộp khác (3388). Như vậy, với một doanh nghiệp thông thường, chỉ cần có Nghị quyết về việc chia cổ tức là doanh nghiệp thực hiện hạch toán phải trả cổ tức cho cổ đông.

Vậy tại sao một số doanh nghiệp niêm yết lại phản ánh việc phải có ngày chốt danh sách cổ đông của VSD để nhận cổ tức họ mới hạch toán khoản này?

Trao đổi với Báo Đầu tư Chứng khoán, ông Nguyễn Thanh Tùng, Tổng giám đốc AASC cho biết: Với các doanh nghiệp không phải công ty đại chúng đã niêm yết hoặc đăng ký giao dịch chứng khoán tập trung trên UPCoM, việc hạch toán cổ tức phải trả dựa trên quyết định của hội đồng quản trị.

Tuy nhiên, trong trường hợp còn lại, để hạch toán là khoản cổ tức phải trả, doanh nghiệp cần phải có ngày chốt danh sách cổ đông của VSD.

“Tôi đã trao đổi nhiều lần vấn đề này với Ủy ban Chứng khoán Nhà nước và cũng yêu cầu các doanh nghiệp mà AASC kiểm toán áp dụng theo nguyên tắc trên khi hạch toán khoản cổ tức. Tại sao lại có sự khác biệt này?

Trên thực tế, nếu là doanh nghiệp chưa lưu ký chứng khoán tập trung, quyết định của hội đồng quản trị về ngày chốt danh sách nhận cổ tức sẽ đồng nghĩa với việc ngày đó là chốt thực hiện. Tuy nhiên, với công ty đại chúng, có trường hợp doanh nghiệp ra nghị quyết hội đồng quản trị, nhưng mãi sau họ mới thực hiện, hoặc thậm chí chẳng có nguồn để thực hiện. Như thế, nếu hạch toán trước sẽ dẫn tới sai lệch về số liệu tài chính khi đánh giá doanh nghiệp”, ông Tùng nói.

Trở lại câu chuyện của Sabeco, nếu như không đọc kỹ chi tiết thông tin và có sự trao đổi trực tiếp với Ban lãnh đạo Sabeco, sẽ rất khó để nhà đầu tư biết được rằng, cách làm của Sabeco khác biệt với đại đa số doanh nghiệp niêm yết trên thị trường chứng khoán.

Khó nhà đầu tư nào biết rằng Sabeco đã chuyển trước cổ tức dự kiến được nhận cho cổ đông Nhà nước từ trước khi chốt danh sách cổ đông và rằng, Tổng công ty đã hạch toán giảm vốn chủ sở hữu đi hàng nghìn tỷ đồng trên báo cáo tài chính năm, trong khi theo thông lệ các doanh nghiệp niêm yết khác không như vậy.

Quan điểm của cơ quan quản lý ra sao?

Trao đổi với Đầu tư Chứng khoán, một lãnh đạo Ủy ban Chứng khoán Nhà nước (UBCK) cho biết, đúng là hiện nay chưa có quy định “cứng” với các trường hợp hạch toán cổ tức, nên dẫn tới tình trạng một số doanh nghiệp niêm yết vẫn đang hạch toán cổ tức phải trả ngay sau khi có nghị quyết hội đồng quản trị.

“Điều này dẫn đến tình trạng có doanh nghiệp đã hạch toán khoản phải trả cổ tức, nhưng sau không thu xếp được nguồn, rồi sau một thời gian, lại hạch toán ngược lại vốn chủ sở hữu. Có trường hợp lúc đầu hạch toán trừ vốn chủ sở hữu vào cổ tức phải trả cho cổ đông, nhưng sau lại thay đổi phương án bằng phát hành cổ phiếu để trả cổ tức. Cơ quan quản lý vẫn phải linh hoạt tính cộng ngược lại để xác định nguồn thực hiện trả cổ tức”, lãnh đạo Ủy ban Chứng khoán Nhà nước nói.

Cũng theo nhà quản lý, việc trích trả cổ tức trước như trên sẽ dẫn đến tình trạng các nhà đầu tư dễ hiểu lầm về tình trạng tài chính của doanh nghiệp, đặc biệt trong định giá doanh nghiệp (do vốn chủ sở hữu giảm), tỷ lệ đòn bẩy tài chính (nợ/vốn chủ sở hữu) tăng so với cách hạch toán thông thường.

Như trường hợp của Sabeco, hạch toán theo cách mà Sabeco vừa làm khiến vốn chủ sở hữu của Sabeco sẽ giảm đi gần 2.250 tỷ đồng so với cách hạch toán mà đa số doanh nghiệp làm. Con số này rất lớn nếu so với quy mô vốn điều lệ hơn 6.400 tỷ đồng.

Một số chuyên gia đánh giá, các chỉ số đánh giá sức mạnh tài chính của doanh nghiệp trong tình huống của Sabeco đã bị sai lệch đáng kể. Riêng về việc trả cổ tức trước cho cổ đông Nhà nước, đó là hành xử không công bằng giữa các cổ đông. Nhà đầu tư có thể khởi kiện doanh nghiệp nếu cảm thấy quyền lợi bị ảnh hưởng.

Bùi Sưởng

TIN NHANH CHỨNG KHOÁN

|