|

Dịch vụ

PAN vượt đỉnh giá trong tuần giao dịch đầu Xuân

Sau 3 phiên giao dịch đầu năm Mậu Tuất, cổ phiếu PAN đã ghi nhận 3 phiên tăng liên tiếp, lên mức 59,200 đồng/cp, vượt đỉnh cũ 51,710 đồng (sau điều chỉnh) lập hồi tháng 10/2017.

Cổ phiếu thăng hoa cùng kết quả kinh doanh

Tính chung trong 2 tháng đầu năm 2018, cổ phiếu của CTCP Tập đoàn PAN (HOSE: PAN) đã tăng mạnh từ mức giá 33,000 đồng/cp lên 59,200 đồng/cp (phiên 23/2), đạt mức tăng trưởng gần 80% trong khi mức tăng của VN-Index là 10%. Đi kèm với đó là khối lượng giao dịch cũng tăng mạnh, tính bình quân phiên trong hai tháng qua, khối lượng giao dịch của PAN đạt hơn 180,000 cp, gấp 6 lần mức bình quân năm.

Giá cổ phiếu PAN đã vượt đỉnh cũ lập năm 2007

|

Cũng cố cho đà tăng của PAN có lẽ là kết quả kinh doanh đột biến năm qua. Theo báo cáo tài chính hợp nhất năm 2017, Tập đoàn ghi nhận doanh thu thuần đạt 4,074 tỷ đồng, vượt 31% kế hoạch năm và tăng trưởng gần gấp rưỡi so với năm trước. Đặc biệt, kết quả kinh doanh khả quan chung của Tập đoàn dựa trên mức tăng trưởng mạnh ở cả 2 lĩnh vực kinh doanh chính gồm nông nghiệp (PAN Farm) và thực phẩm (PAN Food). Trong đó, doanh thu mảng nông nghiệp đạt 1,520 tỷ đồng, đóng góp 37.3% và mảng thực phẩm đạt 2,555 tỷ đồng, đóng góp 62.7%.

Ở mảng nông nghiệp, PAN Farm với nòng cốt là NSC đạt mức tăng trưởng 113% so với năm trước nhờ chủ động nâng cao được tỷ lệ sản phẩm bản quyền có biên lợi nhuận cao lên trên 70%. Tại PAN Food, doanh thu tăng trưởng vượt bậc nhờ đẩy mạnh hoạt động kinh doanh nhân điều tại LAF và hợp nhất doanh thu của BBC từ quý III/2017. Việc hợp nhất với BBC đã đóng góp 846.6 tỷ doanh thu, chiếm 20.8% toàn tập đoàn. Đồng thời, nhà máy sản xuất của Pan Food (PFM) chính thức đi vào hoạt động, phân phối sản phẩm ra thị trường vào tháng 11/2017 cũng đã đóng góp phần vào tăng trưởng doanh thu chung của Tập đoàn.

Nhờ vào việc duy trì được biên lợi nhuận cao tại NSC và SSC, kiểm soát tốt chi phí sản xuất, đẩy mạnh kênh phân phối trong lĩnh vực thực phẩm và hoạt động M&A hiệu quả mà lợi nhuận sau thuế thuộc cổ đông công ty mẹ năm qua của PAN Group đạt 371 tỷ đồng, gần gấp đôi so với kế hoạch và tăng trưởng 44% so với năm trước. Lãi cơ bản trên mỗi cổ phiếu đạt 3,154 đồng, tăng 35% so với năm trước.

Tại thời điểm cuối năm 2017, PAN Group duy trì một cơ cấu nguồn vốn đáng mơ ước, nợ phải trả chỉ chiếm 30.6% tổng nguồn với 1,834/6 tỷ đồng, trong đó vay ngắn hạn là 682 tỷ đồng và vay dài hạn 236 tỷ đồng. Tuy vốn điều lệ chỉ 1,177 tỷ đồng nhưng Tập đoàn có thặng dư 1,021 tỷ cùng các quỹ, lợi nhuận sau thuế chưa phân phối và lợi ích cổ đông không kiểm soát lớn đẩy vốn chủ sở hữu lên 4,164 tỷ đồng.

Về mặt tài sản, Tập đoàn này đang có 1,118.8 tỷ đồng nằm tại tiền và các khoản tương đương tiền, chiếm gần 1/6 tổng tài sản. Khoản mục chiếm tỷ trọng lớn nhất trong cơ cấu tài sản của tập đoàn là tài sản cố định với 1,712 tỷ đồng gồm 806 tỷ tài sản cố định hữu hình (nguyên giá 1,521 tỷ) và 905 tỷ tài sản cố định vô hình (nguyên giá 948 tỷ).

Lợi nhuận kỳ vọng 2018 tiếp tục tăng trưởng mạnh

Tập đoàn PAN đầu tư vào nông nghiệp và ngành hàng tiêu dùng kể từ năm 2012 với hai mũi nhọn là PAN Farm (trồng trọt và giải pháp nông nghiệp) và PAN Food (chế biến thực phẩm). Tập đoàn thông qua chiến lược M&A các công ty đầu ngành trong lĩnh vực để tạo nên chuỗi kết hợp nông nghiệp và thực phẩm ở Việt Nam.

Ở mảng thực phẩm, Tập đoàn thông qua PAN Food (công ty con sở hữu 99%) với vốn điều lệ 1,000 tỷ đồng kinh doanh thực phẩm hằng ngày và thực phẩm tiện lợi. Trong phân khúc thực phẩm hằng ngày, PAN Food sở hữu 72.8% vốn của Aqatex Bến Tre (ABT), 32.4% vốn của 584 Nha Trang. Phân khúc thực phẩm tiện lợi, PAN Food nắm giữ 50.07% vốn Bibica (BBC), 80.5% vốn Lafooco (LAF) và 99.5% vốn Chế biến thực phẩm PAN.

Ở mảng nông nghiệp, PAN Farm đảm nhiệm vận hành với số vốn điều lệ 1,200 tỷ đồng. PAN Farm sở hữu 75% vốn của Giống cây trồng Trung Ương (NSC) và 64% vốn PAN Salad Bowl JSC hợp tác với Nhật Bản. Mới đây, PAN Farm vừa hoàn tất đợt chào mua công khai cổ phiếu FMC của Thực phẩm Sao Ta tăng sở hữu từ 4.7% lên 34.17%, đây là một trong những doanh nghiệp xuất khẩu tôm lớn nhất Việt Nam với kết quả kinh doanh tăng trưởng mạnh nhiều năm qua. Công ty con của PAN Group là ABT cũng đã sở hữu 20.1% vốn FMC.

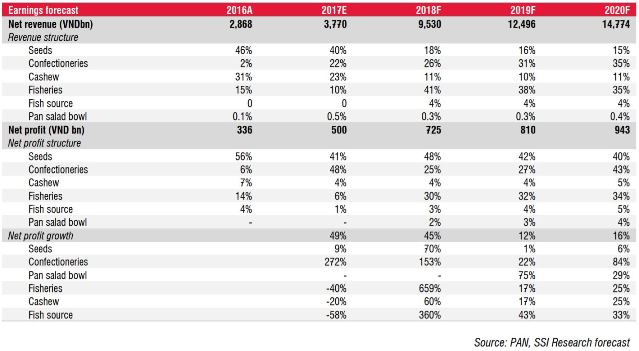

Theo báo cáo mới đây của CTCK Sài Gòn (SSI), PAN Group đặt mục tiêu đạt tốc độ tăng trưởng kép hằng năm (CAGR) về doanh thu hợp nhất 73% trong giai đoạn 2017-2020 và cán mốc 18,062 tỷ vào 2020 dựa trên tăng trưởng cơ bản và M&A. Trong đó, CAGR của doanh thu mảng nông nghiệp ở mức 70% và mảng thực phẩm 76%, biên lợi nhuận gộp ổn định ở 25%-27%. Theo đó, lợi nhuận ròng kỳ vọng đạt mức 725 tỷ đồng vào năm 2018 và 810 tỷ vào 2019, lần lượt tăng trưởng 45% và 12% so với năm trước.

Dự phóng doanh thu và lợi nhuận PAN Group đến 2020

|

Đà tăng trưởng của PAN Group trong thời gian tới dựa trên ước tính tốc độ tăng trưởng kép quy mô thị trường nông nghiệp đầu vào đạt 6% giai đoạn 2016-2022, giá trị tăng từ 4.2 tỷ USD năm 2016 lên 6 tỷ USD 2020. Riêng với lĩnh vực con giống, hiện nay tỷ lệ bao phủ của các doanh nghiệp chỉ mới 30% và 70% còn lại người nông dân vẫn dùng giống tự giữ lại mùa trước, tuy nhiên với việc hội nhập đòi hỏi người nông dân phải đảm bảo được tính ổn định và chất lượng sản phẩm buộc họ tìm đến giống được nghiên cứu bài bản. Theo đó, dự kiến đến 2020, tỷ lệ dùng giống doanh nghiệp sản xuất và nông dân tự giữ lại sẽ thay đổi thành 70% và 30%. Đối với thị trường bánh kẹo, mức tăng trưởng là 4.5% năm để đạt 13 tỷ USD vào 2022, cũng phải nói thêm rằng những sản phẩm dinh dưỡng và đảm bảo sức khỏe sẽ có mức tăng trưởng tốt hơn trong ngành. PAN Group tự tin rằng với thương hiệu nội địa hàng đầu về chất lượng và dinh dưỡng như BBC và các dòng sản phẩm của PAN Food, cùng nhãn hiệu sản phẩm nông nghiệp đến từ NSC, SSC, LAF, 584 Nha Trang sẽ giúp công ty đạt tốc độ tăng trưởng nhanh hơn của ngành.

Đồng thời, chiến lược trong thời gian tới của PAN Group gồm đẩy mạnh phát triển thương hiệu nội địa, tạo ra các sản phẩm phù hợp với khẩu vị trong nước và cạnh tranh với sản phẩm nhập khẩu, đẩy mạnh R&D tạo ra sản phẩm có giá trị gia tăng cao. Hơn nữa, để gia tăng thị phần, tập đoàn này tiếp tục tìm kiếm cơ hội M&A các công ty đầu ngành, biên lợi nhuận cao và sản phẩm chất lượng, cạnh tranh, qua đó hoàn thiện chuỗi giá trị nông nghiệp – thực phẩm. Hoạt động M&A trong thời gian tới dự kiến sẽ đóng góp 50% vào kết quả kinh doanh của PAN Group trong thời gian tới.

SSI Research cho rằng Tập đoàn này đã xây dựng được vị thế vững chắc và có tiềm năng mở rộng trong thị trường giống cây trồng và bánh kẹo, đây cũng sẽ là yếu tố đóng góp lợi nhuận chính cho tập đoàn trong giai đoạn 2018-2019. Trong khi đó, việc hợp nhất FMC và BBC tiếp tục đóng góp lần lượt 40% và 30% tổng doanh thu Tập đoàn giai đoạn này.

Lan Anh

Fili

|