|

Ngành nhựa dập dềnh sóng M&A

Sức cạnh tranh của doanh nghiệp nhựa nội địa đã giảm đáng kể, khiến cho các thương vụ M&A diễn ra ngày một nhiều hơn.

Nguồn ảnh: Sơn Phạm

|

Lập bản đồ ngành nhựa

Ngành nhựa Việt Nam có quy mô 12,6 tỉ USD vào năm 2016 với hơn 2.000 doanh nghiệp. Trong đó, bao bì là phân khúc lớn nhất, chiếm 38% thị trường. Việt Nam chủ yếu nhập khẩu nguyên vật liệu, do đó liên tục tăng thâm hụt thương mại từ năm 2010 cho đến nay. Năm 2017, thâm hụt này lên đến 10,3 tỉ USD.

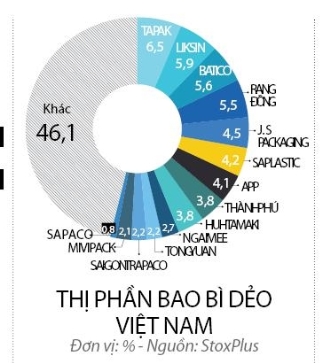

Bao bì nhựa là phân khúc lớn nhất và tăng trưởng mạnh nhất với tổng quy mô vào khoảng 4,7 tỉ USD vào năm 2016, chiếm 64% thị trường bao bì. Thị trường bao bì dẻo được chia làm 3 nhóm. Nhóm 1 gồm 14 công ty lớn nhất, thống trị hầu hết thị trường, 53,9% thị phần. 336 công ty khác chia sẻ thị phần còn lại. Nhóm 2 có khoảng 30 công ty, là nhóm trung bình với doanh thu thuần từ 3-5 triệu USD trong khi nhóm 3 là 306 công ty còn lại, bao gồm những nhà sản xuất nhỏ với doanh thu thuần khoảng 1 triệu USD.

Những tên tuổi lớn trong ngành bao bì dẻo ở Việt Nam là Bao bì Nhựa Tân Tiến, Liksin, Batico và Bao bì Nhựa Sài Gòn. Công ty bao bì nhựa dẻo nước ngoài như Huhtamaki (Phần Lan), J.S Packaging (Hàn Quốc), Tong Yuan (Đài Loan) và Ngai Mee (Singapore) thâm nhập thị trường Việt Nam từ năm 1996. Các công ty này là chi nhánh của những công ty bao bì nhựa dẻo toàn cầu đã phục vụ cho những công ty đa quốc gia như Unilever trong thời gian dài. Họ đang cạnh tranh quyết liệt với công ty nội địa, nâng cấp máy móc, thiết bị hiện đại, cũng như chuyên gia trong lĩnh vực bao bì dẻo.

Biên lợi nhuận thuần của doanh nghiệp nhựa Việt Nam được ước tính giảm 1% vì thuế nhập khẩu hạt PP tăng 3% từ đầu năm 2017. Ngành nhựa có biên lợi nhuận khá thấp, chỉ 5% trong khi có tỉ lệ hao hụt cao lên đến 7%. Tuy nhiên, theo Công ty Chứng khoán Vietcombank (VCBS), tiềm năng ngành nhựa Việt Nam còn rất lớn, chỉ số tiêu thụ nhựa bình quân tại Việt Nam hiện đạt 41 kg/người/năm (thấp hơn nhiều so với mức 48 kg/người/năm của châu Á và mức 70 kg/người/năm của thế giới). Theo BMI Research, ngành thực phẩm sẽ tăng trưởng 10,9% trong giai đoạn 2015-2019, ngành đồ uống đóng chai sẽ tăng trưởng từ 17-25%.

Ông Nguyễn Quang Thuân, Tổng Giám đốc Stoxplus nhận định: “M&A trong ngành nhựa vừa là cơ hội vừa là thách thức, tùy thuộc vào từng công ty và cổ đông của họ. M&A sẽ là phương thức tuyệt vời để hiện thực hóa khoản đầu tư như là một phần của kế hoạch thoái vốn thành công, nhưng đồng thời cũng là mối đe dọa nếu công ty vẫn muốn hoạt động theo lối cũ”.

Bao bì nhựa dẻo sẽ có tốc độ tăng trưởng hơn nhờ vào sự phát triển mạnh hơn của ngành công nghiệp tiêu dùng cuối cùng bao gồm thực phẩm và đặc biệt là phi thực phẩm ở Việt Nam. Thị trường bao bì Việt Nam rất phân mảnh với khoảng 400 doanh nghiệp tham gia. Trong khi đó, ngành thực phẩm và phi thực phẩm thông thường chỉ duy trì 5-10 nhà cung cấp hàng đầu và đối với một số mục như bao bì PET thì chỉ cần 2-4 nhà cung cấp.

Điều này làm cho nhiều công ty bao bì nhỏ vẫn sẽ nhỏ và không thể bắt kịp đà tăng trưởng. Trong nhiều trường hợp, công ty thực phẩm và phi thực phẩm vẫn duy trì và thậm chí phát triển bao bì riêng, điều này làm cho ngành bao bì càng phân mảnh hơn nữa. Hiệp hội Cao su nhựa TP.HCM dự báo đến năm 2020, nguyên liệu để sản xuất nhựa lên tới 5 triệu tấn. Việc phải nhập khẩu 70-80% làm giảm đáng kể sức cạnh tranh và doanh nghiệp xuất khẩu khó tận dụng được ưu đãi thuế bởi những quy định về xuất xứ hàng hóa. Điều này làm cho nhiều công ty bao bì nhỏ vẫn sẽ nhỏ và không thể bắt kịp đà tăng trưởng. Trong nhiều trường hợp, công ty thực phẩm và phi thực phẩm vẫn duy trì và thậm chí phát triển bao bì riêng, điều này làm cho ngành bao bì càng phân mảnh hơn nữa. Hiệp hội Cao su nhựa TP.HCM dự báo đến năm 2020, nguyên liệu để sản xuất nhựa lên tới 5 triệu tấn. Việc phải nhập khẩu 70-80% làm giảm đáng kể sức cạnh tranh và doanh nghiệp xuất khẩu khó tận dụng được ưu đãi thuế bởi những quy định về xuất xứ hàng hóa.

Trước sóng M&A

Công ty Chứng khoán Thiên Việt (TVS) nhận định, ngành nhựa năm 2017 duy trì tỉ suất lợi nhuận gộp lần lượt với nhựa xây dựng và nhựa bao bì là trên 20% và 15% nhưng đối mặt với sự phân hóa mạnh. Rủi ro vay nợ, đặc biệt là nợ ngắn hạn là điểm cần lưu ý ở các doanh nghiệp nhựa Việt Nam. Các doanh nghiệp nhựa nội địa có tỉ lệ vay nợ ngắn hạn khá cao, trung bình khoảng 70% và nợ dài hạn là 30%.

Một số công ty thấy M&A là phương thức phù hợp để tăng trưởng (đặc biệt là nhà đầu tư nước ngoài) hoặc là một cách để hiện thực hóa lợi nhuận đầu tư của họ. Đây là cơ hội tốt cho nhiều chủ doanh nghiệp, họ có thể thoái vốn ở mức định giá hấp dẫn. Từ dữ liệu của StoxPlus, định giá thường 1,1 lần EV/Sales và 15-17 lần EV/EBITDA.

Bên cạnh đó, hợp nhất, tái cấu trúc, cải tiến là những xu hướng tất yếu để giúp doanh nghiệp trong ngành cải thiện hiệu quả. Tuy nhiên, mối đe dọa vẫn còn với mô hình đóng gói nội bộ, doanh nghiệp nhỏ với thiết bị sản xuất nghèo nàn không thể đáp ứng tiêu chuẩn kỹ thuật cao của những công ty hàng tiêu dùng lớn và sự phức tạp trong hành vi tiêu dùng của người dân.

Tập đoàn Hàn Quốc Dongwon Systems đã thâu tóm 2 công ty là Bao bì nhựa Tân Tiến và Bao bì nhựa Minh Việt; Công ty Oji Holdings Corporation Nhật mua Bao bì United; Sagasiki Việt Nam mua Công ty In và Bao bì Goldsun. Nhưng đáng chú ý nhất là đang có nhiều nghi ngại về việc ngành nhựa Việt Nam sẽ sớm bị “Thái hóa” khi hàng loạt công ty nhựa lớn của Việt Nam lần lượt được đại gia Thái SCG mua lại.

SCG đã bắt đầu mở rộng vào Việt Nam từ năm 1992 và hiện có danh mục sở hữu gần 20 công ty tại Việt Nam, với tổng giá trị tài sản hơn 600 triệu USD (tương đương 13.620 tỉ đồng). Công ty con và liên kết nổi bật của SCG tại Việt Nam bao gồm Viet - Thai Plastchem (66%), TPC Vina Chemical and Plastic Corporation (63%), Chemtech (91%), Minh Thai House Component (73%) và Nhựa Bình Minh (20%). Ngoài ra, SCG cũng nắm giữ 61% cổ phần tại Nhà máy lọc hóa dầu Long Sơn. Khoản đầu tư này tương đương 1.152 tỉ đồng.

Vị Chủ tịch Kan Trakulhoon của Tập đoàn SCG từng khẳng định sẽ tiếp tục rót thêm vốn đầu tư và thâu tóm, nhằm chiếm thị phần tại Việt Nam. Ngân sách chi cho M&A đến năm 2020 tại Việt Nam của SCG lên đến 5-6 tỉ USD. SCG cũng không ngại chia sẻ họ muốn tăng tỉ lệ sở hữu tại 2 công ty nhựa Tiền Phong và Bình Minh lên 49%. Hai doanh nghiệp này chiếm hơn một nửa thị trường nhựa xây dựng Việt Nam, Tiền Phong chiếm 30%, còn Bình Minh nắm 25%.

Tuy nhiên, SCG (thông qua công ty con Saraburi thuộc Siam Cement chuyên kinh doanh vật liệu, hóa chất của SCG) đã rút khỏi thương vụ Tiền Phong vì thấy mục tiêu sáp nhập Nhựa Tiền Phong và Bình Minh khó thành hiện thực. Nếu Saraburi nắm chi phối cả 2 doanh nghiệp đầu ngành này, thì sẽ trở thành đơn vị thống lĩnh thị trường, với tổng thị phần trên 50% có thể vi phạm Luật Cạnh tranh. Tuy vậy, sức ép của SCG trong ngành nhựa vẫn ngày một lớn khi doanh nghiệp này hiện thực hóa việc xây dựng chuỗi giá trị trong ngành nhựa tại Việt Nam.

Thanh Hằng

Nhịp cầu đầu tư

|