|

Lợi nhuận ngân hàng: Phấp phới và phập phù

Kết quả kinh doanh 9 tháng đầu năm 2017 mang lại cho không ít ngân hàng niềm vui lợi tức, nhưng trong đó cũng hình thành những nỗi lo mới.

Nguồn ảnh: Quý Hòa

|

Kết quả kinh doanh 9 tháng đầu năm 2017 mang lại cho không ít ngân hàng niềm vui lợi tức, nhưng trong đó cũng hình thành những nỗi lo mới.

Bà Nguyễn Thị Phương Thảo xuất hiện tại Diễn đàn APEC Ceo Summit năm 2017 trong vai trò đại diện Hãng hàng không VietJet Air, nhưng những chia sẻ bên lề của bà với báo giới đã dành rất nhiều cho sự tăng trưởng của HDBank, một “đứa con cưng” khác của nữ tỉ phú này.

So với các ngân hàng khác, HDBank không quá ồn ào về chuyện tiếp thị hình ảnh. Họ chưa công bố báo cáo tài chính trên website, nhưng bà Thảo có đưa ra ước tính lợi nhuận của Ngân hàng có thể đạt mức 2.400 tỉ đồng trong năm nay. Theo số liệu khác do HDBank công bố, lợi nhuận trước thuế lũy kế trong 9 tháng của ngân hàng này đã đạt hơn 1.900 tỉ đồng, tăng gấp 3 lần cùng kỳ và vượt 47% kế hoạch lợi nhuận năm 2017. Bà Thảo rất lạc quan khi đặt mục tiêu lợi nhuận cho năm 2018 lên gấp đôi so với năm nay.

Những con số được đưa ra cho thấy bà Thảo đang hết sức lạc quan với tình hình kinh doanh ngân hàng trong 3 tháng cuối năm nay và cả năm sau. Báo cáo kết quả kinh doanh của hầu hết các ngân hàng cũng cho thấy sự lạc quan này là hoàn toàn có cơ sở. Thật khó tìm ra “quán quân tăng trưởng” vì ngân hàng nào cũng có sự bứt phá mạnh mẽ với tốc độ tăng trưởng cao đáng ngạc nhiên!

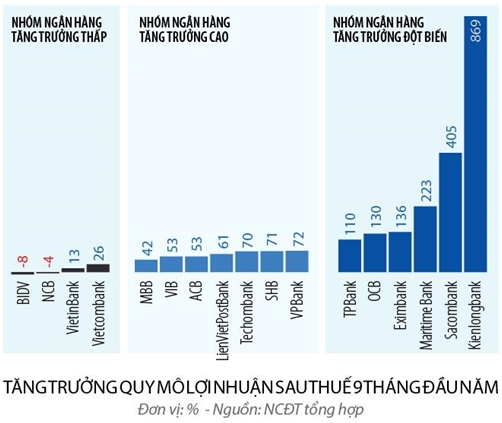

Thống kê 16 ngân hàng cho thấy chỉ có 2 ngân hàng có mức lợi nhuận sau thuế tính đến quý III giảm so với cùng kỳ năm ngoái, còn phần lớn các ngân hàng đều tăng trưởng mạnh về quy mô lợi nhuận. Có thể kể đến nhóm 3 ngân hàng tư nhân đã tạo lợi nhuận sau thuế trên mốc 3.000 tỉ đồng gồm: VPBank (4.500 tỉ đồng), Techcombank (3.800 tỉ đồng) và Ngân hàng Quân Đội (gần 3.200 tỉ đồng), trong khi vào thời điểm cùng kỳ năm ngoái, con số lợi nhuận chỉ ở trên mức 2.200 tỉ đồng. Thậm chí, ngay cả hai ngân hàng lớn đang “rớt hạng” là Eximbank và Sacombank cũng cải thiện kết quả kinh doanh trong kỳ (xem bảng thống kê lợi nhuận các ngân hàng).

Nếu như các ngân hàng tư nhân lớn liên tiếp lập đỉnh mới về quy mô giá trị tuyệt đối lợi nhuận, thì các ngân hàng nhóm tiếp theo cũng ghi nhận kỷ lục về tốc độ tăng trưởng. Chẳng hạn, lợi nhuận sau thuế của TPBank tăng gấp đôi, Ngân hàng Kiên Long tăng gấp 9,7 lần, OCB tăng 2,3 lần, Maritime Bank tăng gấp 3,2 lần và SHB tăng 71%. ACB cũng đang lấy lại đà tăng trưởng mạnh mẽ với lợi nhuận sau thuế tăng 53%.

Tính chung toàn hệ thống, lợi nhuận sau thuế 9 tháng đầu năm đạt tổng cộng 47.000 tỉ đồng, tăng 39% so với cùng kỳ năm 2016 (theo báo cáo của Ủy ban Giám sát Tài chính Quốc gia). Còn thống kê trên 16 ngân hàng của NCĐT, tổng lợi nhuận là gần 35.600 tỉ đồng, tăng 37,6%.

Câu hỏi đặt ra là vì sao nhiều ngân hàng lại tăng trưởng cao như vậy?

Tín dụng phập phù

Báo cáo của Ủy ban Giám sát Tài chính Quốc gia cho biết, lợi nhuận của hệ thống tín dụng khả quan chủ yếu nhờ đóng góp từ hoạt động tín dụng và dịch vụ.

Trước hết hãy xem hoạt động tín dụng của các ngân hàng thời gian qua. Theo Vụ Tín dụng các ngành kinh tế (Ngân hàng Nhà nước), tính đến ngày 24.10.2017, tổng dư nợ của nền kinh tế tăng 12,83% so với cuối năm 2016 (cùng kỳ năm 2015 tăng 11,93%, năm 2016 tăng 12,45%). Tốc độ tăng trưởng tín dụng cao trở lại trong nhiều năm gần đây đang tạo điều kiện cho ngân hàng mở rộng quy mô lợi nhuận từ mảng hoạt động chủ lực của mình là cho vay, vốn chiếm đến 80% quy mô lợi nhuận làm ra của các ngân hàng. Số liệu tăng trưởng tín dụng nhanh cũng phù hợp theo một báo cáo kinh tế tháng 10 của Ngân hàng HSBC cho thấy các ngành sản xuất đã đóng góp mức tăng trưởng cao nhất trong vòng 10 năm qua.

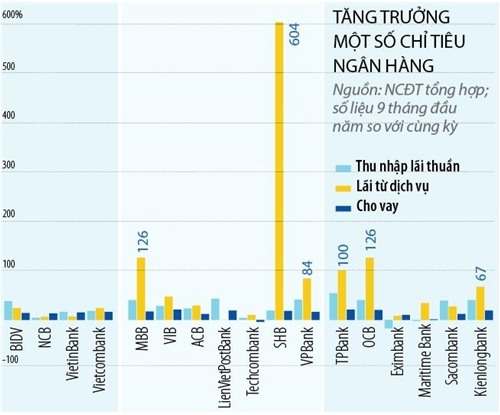

Thống kê riêng của NCĐT cho thấy, thu nhập lãi thuần tăng trưởng ở mức cao nhất chính là các ngân hàng TPBank (54,4%), LienVietPostBank (43,1%), VPBank (41,1%), Ngân hàng Quân Đội (MBB) (40%), hay Kienlongbank (40%). Không khó để nhận ra các ngân hàng có quy mô lớn nhỏ khác nhau nhưng đều có tốc độ tăng trưởng quy mô thu nhập lãi thuần đáng kể, bao gồm cả với những ngân hàng quốc gia có quy mô lớn như Vietcombank (18,4%), BIDV (37,7%), VietinBank (15,8%).

Trong ngắn hạn, không thể phủ nhận toàn hệ thống ngân hàng đang tạo ra lợi nhuận tốt, một điều kiện quan trọng giúp đẩy nhanh quá trình dọn dẹp nợ xấu. “Kết quả là khả năng giải quyết các vấn đề nợ xấu của nhiều ngân hàng đã được cải thiện rõ rệt”, Công ty Chứng khoán Sài Gòn (SSI) nhận định trong báo cáo hồi tháng 10.

Nhưng một lo ngại đi kèm những con số lạc quan này là tăng trưởng tín dụng tích cực thời gian qua đang tạo ra những khoản nợ xấu mới, bên cạnh các khoản nợ xấu cũ. Tổ chức Xếp hạng tín nhiệm Moody’s cuối tháng 10 đã nâng triển vọng của hệ thống ngân hàng Việt Nam từ mức ổn định lên tích cực trong vòng 12-18 tháng tới, nhưng đồng thời cũng cảnh báo về chất lượng tài sản, lớp đệm vốn dự phòng của ngân hàng sẽ suy yếu khi ngân hàng tăng cường đẩy dòng vốn ra ngoài, trong bối cảnh khó gọi vốn.

Trước thực trạng này, từ đầu năm đến nay, Chính phủ khá tích cực trong nỗ lực xử lý nợ xấu. Nghị quyết 42 về thí điểm xử lý nợ xấu đã được Quốc hội thông qua, trong khi Chính phủ cũng đã phê duyệt đề án xử lý nợ đến năm 2020. Ông Đoàn Văn Thắng, Tổng Giám đốc Công ty Quản lý tài sản của các tổ chức tín dụng (VAMC), chia sẻ, từ tháng 8.2017 đến nay, sau khi triển khai việc xử lý nợ xấu theo Nghị quyết 42, VAMC thu hồi được khoảng 5.000 tỉ đồng, chiếm khoảng hơn 31% tổng số nợ thu hồi từ đầu năm đến nay. Cơ chế bán tài sản của ngân hàng cũng đang được nới rộng hơn. Nhiều tài sản là tòa nhà, dự án hiện đang được các ngân hàng bắt đầu tăng cường rao bán để thu hồi nợ cũng là cách giúp các ngân hàng đẩy mạnh tăng trưởng trong thời gian tới.

Bên cạnh đó, sự lành mạnh của hệ thống ngân hàng cũng được chú trọng hơn. Tại kỳ họp Quốc hội lần này, cơ quan quản lý các tổ chức tín dụng cũng úp mở về việc cho phép phá sản ngân hàng, một chủ đề đã được nhắc đến từ lâu nhưng cho đến nay vẫn chưa thực hiện được. Nếu hành lang pháp lý và lộ trình được tạo ra, đó sẽ là sự biến đổi lớn trên thị trường ngân hàng. Thị trường cũng sẽ tiếp tục xáo động khi một vài ngân hàng trong thời gian tới tiếp tục câu chuyện sáp nhập, để tạo nên những tăng trưởng mới.

Dịch vụ phấp phới

Không chỉ tín dụng tăng trưởng nhanh, mảng hoạt động dịch vụ ngân hàng bán lẻ cũng là đáp số lý giải cho sự tăng trưởng nóng của các ngân hàng. Một vài ngân hàng điển hình tăng mạnh quy mô lợi nhuận mang lại từ mảng dịch vụ như MBB (tăng 125%), OCB (tăng 125%), hay SHB (tăng gấp 7 lần). Điều rất đáng lưu ý là có một cuộc đua công nghệ diễn ra mạnh mẽ trong các ngân hàng này, ở lĩnh vực bán lẻ, để giành lấy ngôi vương tăng trưởng.

Chẳng hạn, cuối tháng 10, TPBank ra mắt ứng dụng QuickPay cho phép người dùng có thể thanh toán và chuyển tiền thông qua mã QR code. QR code không mới, TPBank cũng đã ứng dụng vài năm trước, nhưng đến nay mới bùng nổ với sự tham gia của nhiều định chế tài chính và các fintech (hiện có đến 12 ngân hàng tham gia). Thanh toán bằng QR code ở Việt Nam vốn còn nhiều rào cản, nhưng điều này nói lên rằng, công nghệ đang thay đổi cách bán hàng và các ngân hàng đang dựa vào nó như một động lực tạo tăng trưởng mới.

Không còn bó buộc trong chiếc áo truyền thống, TPBank và nhiều ngân hàng khác đang tự gọi họ là ngân hàng số, thay đổi quan điểm hoạt động của bản thân. Ở Singapore, một trường hợp điển hình cho mô hình kinh doanh mới dựa trên những tiến bộ công nghệ là DBS Singapore, một ngân hàng số phục vụ cho 1,5 triệu khách hàng hoàn toàn thông qua giấy tờ điện tử, không có chi nhánh.

Nhiều ngân hàng khác cũng chủ động thử nghiệm gấp rút nhiều phương án mới. Chẳng hạn, VPBank năm 2016 đã ra mắt thương hiệu Timo và cũng tự gọi mình là ngân hàng số. Thực chất, đây là một ứng dụng kiểu ngân hàng điện tử, được tách riêng biệt cùng một đối tác khác. Tương tự, Maritime Bank gần đây cũng đưa ra ứng dụng đặt tên là MEED. Người dùng MEED có cơ hội gia tăng thu nhập khi giới thiệu thành công khách hàng mới cùng sử dụng và trở thành một phần của cộng đồng MEED toàn cầu.

TPBank cũng đưa ra ứng dụng Savy với mục tiêu riêng biệt rõ ràng là hút tiền gửi tiết kiệm nhàn rỗi. Đối tượng khách hàng chủ yếu tập trung vào nhóm có độ tuổi trẻ, năng động, thu nhập tốt và thích trải nghiệm những phương tiện giao dịch mới.

MBB có truyền thống phục vụ nhóm khách hàng doanh nghiệp với đặc thù của mình, nhưng cũng đi theo khá sát với thị trường công nghệ. Viettel, cổ đông lớn của ngân hàng đã liên kết cung cấp bankplus, phần mềm chuyển tiền thông qua số điện thoại với con số công bố lên đến 3,5 triệu khách hàng. Trong khi đó, BIDV cũng đang tập trung nhiều vào mảng khách hàng cá nhân thông qua công nghệ. Điều này cũng tương tự với VietinBank, cho dù 2 ngân hàng này có lợi thế về giao dịch khách hàng lớn. Theo báo cáo của PwC, ngân hàng bán lẻ là 1 trong 5 ngành tăng trưởng nóng trong thời gian tới.

Không chỉ riêng Vietcombank, các ngân hàng Agribank, VietinBank và BIDV đều hướng trọng tâm sang bán lẻ, trong đó tín dụng với khách hàng cá nhân được đẩy mạnh. Ngoài nhu cầu giao dịch tài chính tăng lên đáng kể (nhờ thu nhập tăng, xã hội tiêu dùng nhiều hơn), các ngân hàng cũng cần dịch chuyển tài sản sang các khu vực có hệ số rủi ro thấp hơn so với giai đoạn trước đây (tập trung nhiều vào các doanh nghiệp lớn). Mảng bán lẻ tuy có chi phí cao hơn, nhưng tỉ lệ sinh lời cũng hấp dẫn hơn nhiều so với những khoản vay truyền thống. Tuy nhiên, xu hướng này cũng sẽ gạn lọc những ngân hàng có năng lực mạnh về tài chính để đầu tư công nghệ và bước vào cuộc chơi với các ngân hàng “nhà giàu quốc tế” đang có mặt tại đây.

Chính Ngân hàng Nhà nước trong thời gian gần đây cũng thể hiện tầm nhìn sâu hơn với những diễn biến mới trên thị trường, bao gồm cả việc cam kết thay đổi tích cực hơn với công nghệ. Ông Nguyễn Kim Anh, Phó Thống đốc Ngân hàng Nhà nước, trong hội thảo về thanh toán gần đây cho biết cơ quan quản lý đang hướng tới việc xây dựng ngân hàng kỹ thuật số thông minh trong tương lai.

Công việc này bao gồm xây dựng hành lang pháp lý liên quan đến hoạt động thanh toán, nhận biết khách hàng điện tử (eKYC), điện toán đám mây hay Big Data). Các công nghệ mới như Blockchain hay tiền ảo cũng được vào chương trình nghiên cứu, trong khi ban nghiên cứu Fintech đã được thành lập và không thiếu những thành viên là đại diện của các ngân hàng.

Với triển vọng khả quan nói trên, dự kiến ngay cuối năm nay, thị trường chứng khoán sẽ tiếp tục đón thêm những kế hoạch chào hàng từ những điển hình khởi sắc lợi nhuận như HDBank và TPBank, sau khi VIB, VPBank và LienVietPostBank lần lượt thực hiện vừa qua.

Mặt khác, bên cạnh tăng trưởng tín dụng và dịch vụ, một số ngân hàng khác cũng “mở lối đi riêng” để tìm vùng tăng trưởng “không đụng hàng”. Trường hợp điển hình là FE Credit, một công ty cho vay tiêu dùng của VPBank (chủ yếu là cho vay tín chấp), hiện đóng góp rất lớn vào tổng lợi nhuận của ngân hàng.

Trong buổi gặp gỡ nhà đầu tư khi ra mắt cổ phiếu VPBank, ông Nguyễn Đức Vinh, Tổng Giám đốc VPBank, cho biết sau những thành công với FE Credit, Ngân hàng tiếp tục thiết lập nền tảng tăng trưởng trong tương lai dựa vào việc cung cấp sản phẩm cho các doanh nghiệp vừa và nhỏ, các hộ kinh doanh cá thể.

Tương tự, HDBank sở hữu HD Saison, liên kết với nhà đầu tư Nhật cũng phát triển mạnh mảng cho vay tiêu dùng. HDBank cũng có nhiều tham vọng khi bà Phương Thảo gần đây cho biết sẽ gọi thêm nhà đầu tư chiến lược. Mới đây, MBB chính thức công bố MCredit (liên doanh với tập đoàn Nhật Shinsei) đã có dư nợ 1.000 tỉ đồng sau 1 năm ra mắt, cũng đang hướng mạnh đến cho vay tiêu dùng.

Một số ít ngân hàng cũng ít nhiều tạo tăng trưởng nhờ dựa vào hoạt động đầu tư tài chính. Lấy ví dụ Maritime Bank, thu nhập lãi thuần trong 9 tháng đầu năm của ngân hàng này có suy giảm một chút, trong khi lợi nhuận sau thuế được cải thiện lại tăng 3,2 lần. Nguyên nhân vì khoản lãi hơn 900 tỉ đồng (chiếm đến 37,7% thu nhập của ngân hàng, cùng kỳ là 27,8%) đến từ hoạt động mua bán chứng khoán đầu tư. Một trường hợp cần được để ý khác là Techcombank, lãi thuần từ hoạt động khác lên đến 1.067 tỉ đồng (cùng kỳ trước đó là 435 tỉ đồng), chiếm gần 33,6% lợi nhuận thuần từ hoạt động kinh doanh trước dự phòng rủi ro tín dụng.

Cuối cùng, không phải ngân hàng nào cũng hào hứng với kết quả lợi nhuận tính đến thời điểm này. Trên thực tế, hai ngân hàng BIDV và NCB là có tốc độ tăng trưởng lợi nhuận âm. Quy mô lợi nhuận sau thuế của các ngân hàng này tăng trưởng chậm vì quy mô trích lập dự phòng rủi ro tăng đáng kể. Thực tế, đó cũng là nguyên nhân khiến nhiều ngân hàng báo lãi thấp trong 2 năm gần đây.

Việt Dũng

NHỊP CẦU ĐẦU TƯ

|