|

Cuộc đua song mã CTD và HBC đang đến hồi gay cấn

Xét về giá trị tuyệt đối, giữa CTD và HBC vẫn còn một khoảng cách khá lớn nhưng so về cuộc đua thực hiện kế hoạch thì HBC đang nhỉnh hơn so với CTD.

* Cuộc đua song mã CTD và HBC: Những gói thầu khủng

* Cuộc đua song mã CTD và HBC: Soi điểm nóng trong báo cáo quý 1

Hiện thực hóa kế hoạch 2017: HBC đang dẫn trước 1-0

Giờ này năm trước, cả Coteccons (HOSE: CTD) và Địa ốc Hòa Bình (HOSE: HBC) đều hoan hỉ vì kết quả kinh doanh đều đã vượt xa chỉ tiêu đề ra cho cả năm. Song, trong năm nay, với các chỉ tiêu có phần tham vọng thì sau 9 tháng, cả hai ông lớn trong ngành xây dựng này đều chưa thể làm được điều tương tự như năm trước.

Với CTD, doanh thu 9 tháng đầu năm tăng 35% lên mức 18,185 tỷ đồng. Mặt khác, doanh thu tài chính cũng tăng đáng kể từ mức 111 lên mức 237 tỷ đồng. Theo đó, lợi nhuận sau thuế Công ty thu về đạt 1,190.5 tỷ đồng, tăng 24% so với cùng kỳ. So với chỉ tiêu kế hoạch đề ra năm 2017, CTD chỉ mới thực hiện 68% kế hoạch doanh thu và lợi nhuận.

Trong cơ cấu doanh thu của CTD trong 9 tháng đầu năm 2017, mảng xây dựng chiếm tỷ trọng lớn nhất, đạt hơn 18,130 tỷ đồng. Mảng kinh doanh đầu tư bất động sản dù chỉ đạt giá trị nhỏ khoảng 10 tỷ đồng nhưng vẫn đạt lãi trước thuế 4.8 tỷ đồng.

Còn với HBC, mảng bất động sản mà cụ thể là tại công ty con là CTCP Nhà Hòa Bình (HBH) chịu thua lỗ nặng đến 78 tỷ đồng. Song, mảng xây dựng của HBC lại đạt con số tích cực với doanh thu thuần đạt gần 11,000 tỷ đồng, bằng cả năm 2016 và tăng 57% so với 9 tháng đầu năm 2016. Lãi ròng 9 tháng đầu năm gần 616 tỷ đồng, tăng 93% so cùng kỳ và thực hiện khoảng 75% chỉ tiêu kế hoạch cả năm 2017.

Như vậy, sau 9 tháng thực hiện thì HBC đang vượt trước CTD trong việc hiện thực hóa kế hoạch kinh doanh năm 2017. Không những vậy, nếu xét về biên lãi gộp thì HBC cũng tỏ ra vượt trội với con số 10.4% trong khi CTD chỉ đạt gần 8%.

CTD vẫn nói không với vay nợ, HBC thì tăng đáng kể

Mặc dù lãi lớn nhưng dòng tiền thuần từ hoạt động kinh doanh của HBC 9 tháng đầu năm lại âm 1,282 tỷ đồng, kéo theo lưu chuyển tiền thuần trong kỳ âm 160 tỷ đồng. Tại thời điểm 30/09/2017, phải thu ngắn hạn của HBC hơn 8,600 tỷ đồng, tăng hơn 1,800 tỷ đồng so với đầu năm, trong đó phải thu theo tiến độ hợp đồng xây dựng hơn 5,150 tỷ đồng (đầu năm chỉ 2,903 tỷ đồng).

Việc hạch toán doanh thu theo tiến độ (làm đến đâu hạch toán đến đó, dù chưa thu được tiền) của HBC cũng là một điểm khác biệt so CTD (ghi nhận doanh thu khi bàn giao nghiệm thu công trình).

Không những thế, bức tranh kinh doanh của HBC cũng không sáng như con số lãi công bố. Tính đến 30/09, tổng tài sản của HBC đạt 13,417 tỷ đồng, trong đó nợ phải trả lên tới 11,181 tỷ đồng, tương ứng tỷ lệ nợ phải trả/tổng tài sản hơn 83%.

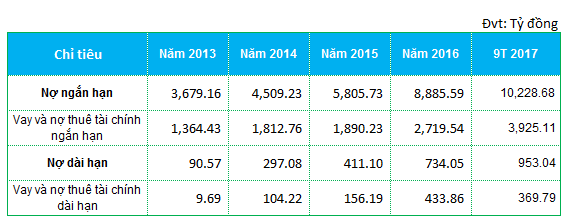

Trong cơ cấu nợ phải trả, áp lực trả nợ ngắn hạn khá lớn với khoảng 10,228 tỷ đồng, lớn nhất là khoản vay và nợ thuê tài chính ở mức 3,925 tỷ đồng, tăng hơn 1,200 tỷ đồng so với đầu năm. Ngoài ra, HBC còn khoản nợ với những người mua trả tiền trước lên tới 2,081 tỷ đồng và chi phí phải trả ngắn hạn khác khoảng 1,628 tỷ đồng.

Nợ dài hạn của HBC chỉ 953 tỷ đồng, trong đó vay nợ tài chính gần 370 tỷ đồng.

Nhìn lại trong gần 5 năm qua, nợ vay ngân hàng của HBC đã tăng đáng kể, từ con số 1,374 tỷ đồng vào năm 2013, đến cuối tháng 9/2017 đã lên 4,295 tỷ đồng. Như vậy tốc độ gia tăng nợ vay của HBC từ năm 2013 đến nay ở mức xấp xỉ 35%, nhanh hơn so với tốc độ tăng trưởng tài sản (chỉ 30%).

Các chỉ tiêu nợ vay của HBC từ năm 2013

Còn CTD thì ngược lại, ông lớn trong ngành xây dựng này vẫn nói “không” với nợ vay trong nhiều năm qua dù thực hiện những công trình lớn hàng ngàn tỷ đồng. Ở CTD, nợ phải trả lớn nhất nằm ở khoản phải trả người bán, nhưng con số này cũng không lớn.

Nhờ vậy mà trên bảng báo cáo kết quả kinh doanh, CTD không phải chịu áp lực trả lãi vay trong khi HBC phải chi trả hơn cả trăm tỷ đồng mỗi năm cho ngân hàng (riêng 9 tháng đầu năm 2017 thì con số mà HBC phải chịu trả là 185 tỷ đồng).

Cổ phiếu HBC tăng mạnh nhưng thiếu sự ổn định hơn

Trong thời gian gần đây, HBC chứ không phải CTD là cổ phiếu được giới đầu tư trên toàn thị trường nhắc đến nhiều nhất.

Điểm lạ, khi công bố BCTC quý 3/2017 với con số tăng trưởng đầy ấn tượng, cổ phiếu HBC lại bất ngờ lao dốc khá mạnh, gần 17% chỉ sau 4 phiên từ 30/10-02/11.

Ngay sau đó, HBC đã lên tiếng, cho rằng một số broker (môi giới) tại một số công ty chứng khoán đã gọi điện thoại cho nhau, tung tin đồn vô căn cứ đã gây tác hại xấu đến cổ phiếu HBC. Ba tin đồn được HBC nêu ra là: Bị Khaisilk xù nợ lên tới khoảng 2,500 tỷ đồng; lợi nhuận sau thuế quý 3/2017 chỉ đạt 140 tỷ; và HBC không đòi được nợ của FLC Sầm Sơn, quý 3/2017 phải trích lập dự phòng thêm 40 tỷ.

Những giải trình từ phía HBC đã có tác dụng tức thời khi cổ phiếu bật tăng trần trở lại nhưng điều đáng nói là chỉ kéo được hai phiên sau đó. Đến nay (kết phiên 21/11/2017), HBC đóng cửa tại 49,100 đồng/cp, giảm hơn 17% trong 1 tháng qua và nếu so với mức đỉnh đạt được ngày 13/10/2017 thì HBC đã giảm hơn 23%.

Nếu tính từ đầu năm, cổ phiếu HBC ghi nhận mức tăng ấn tượng từ 22,468 đồng/cp để đạt 49,100 đồng/cp, tăng gần 119% và khối lượng giao dịch bình quân cũng cao, đạt 1.8 triệu cp/phiên.

Cổ phiếu CTD dù chỉ tăng khoảng 30% từ đầu năm nay nhưng đà tăng của mã này tương đối ổn định. CTD hiện giao dịch tại 207,900 đồng/cp, đây cũng là vùng giá cao nhất mà cổ phiếu này đạt được từ khi niêm yết.

Biến động giá cổ phiếu HBC từ đầu năm

Biến động giá cổ phiếu CTD từ đầu năm

Tri Nhân

Fili

|