|

Bán chứng khoán lỗ, mảng cao su dở dang, 9 tháng VHG lỗ vượt xa dự báo

Dẫu đặt kế hoạch 2017 sẽ lỗ ròng 200 tỷ đồng, song 9 tháng đầu năm con số lỗ mà CTCP Đầu tư Cao su Quảng Nam (HOSE: VHG) ghi nhận lên đến 283 tỷ đồng, vượt 41.5% dự báo.

VHG: Thị giá dưới 1,500 đồng, 9 tháng lỗ ròng hơn 280 tỷ đồng, “vượt xa” dự báo!

|

Bán chứng khoán lỗ hơn 120 tỷ đồng, lỗ thực tế vượt xa dự báo

9 tháng đầu năm, VHG ghi nhận doanh thu thuần đạt 16 tỷ đồng, giảm hơn 63 lần so với mức 1,015 tỷ đồng cùng kỳ.

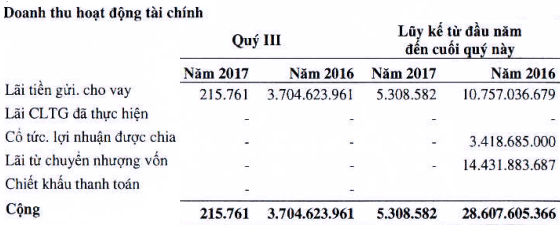

Doanh thu tài chính cũng giảm mạnh, từ 29 tỷ về chỉ còn hơn 5 triệu đồng. Trong đó, Công ty đã không còn ghi nhận hơn 3.4 tỷ đồng cổ tức - lợi nhuận được chia, cùng 14.4 tỷ đồng lãi từ chuyển nhượng như cùng kỳ năm ngoái. Chưa hết, lãi tiền gửi, cho vay cũng giảm đáng kể, từ mức gần 11 tỷ đồng chỉ còn vỏn vẹn 5 triệu đồng.

Trong khi đó, chi phí tài chính lại tăng đột biến lên hơn 121 tỷ đồng do trong kỳ Công ty bán chứng khoán dẫn đến thua lỗ hơn 120 tỷ đồng. Ngoài ra, chi phí thuế thu nhập hoãn lại phải thu cũng tăng mạnh, từ 443 triệu đồng lên 26.5 tỷ đồng.

Theo đó, Công ty ghi nhận hơn 283 tỷ đồng lỗ ròng 9 tháng 2017, tăng mạnh so với mức lỗ hơn 17 tỷ 9 tháng đầu năm 2016.

Theo tài liệu ĐHĐCĐ thường niên, dự kiến năm 2017, VHG đặt kế hoạch doanh thu hợp nhất 500 tỷ đồng, lợi nhuận sau thuế âm 200 tỷ đồng. Như vậy, tính đến ngày 30/09/2017, VHG mới chỉ thực hiện được 3% chỉ tiêu doanh thu, trong khi lỗ thực tế đã vượt hơn 41% so với dự báo!

Riêng quý 3/2017, Công ty không ghi nhận doanh thu, tương ứng không có chi phí bán hàng, doanh thu tài chính thì giảm mạnh từ 3.7 tỷ chỉ còn 215 ngàn đồng. Song nhờ chi phí tài chính giảm đáng kể so với quý 3/2016, kết quả là Công ty ghi nhận lỗ ròng hơn 4.2 tỷ đồng (cùng kỳ lỗ đến 17 tỷ).

Áp lực gia tăng từ chi phí dự phòng

Nhìn vào bảng cân đối kế toán VHG, nổi trội lên là chi phí dự phòng gia tăng mạnh. Cụ thể, tại thời điểm 30/09/2017, tài sản ngắn hạn của VHG giảm mạnh hơn 6 lần, về mức 30.5 tỷ đồng. Trong đó, phải thu ngắn hạn giảm từ 165.5 tỷ về chỉ còn 17 tỷ đồng, đà giảm chủ yếu do Công ty gia tăng khoản dự phòng phải thu ngắn hạn khó đòi lên hơn 83 tỷ đồng, tương ứng gấp hơn 4 lần đầu kỳ.

Hàng tồn kho cũng giảm đáng kể từ 16 tỷ chỉ còn gần 5 tỷ đồng, trong đó Công ty trích lập dự phòng giảm giá gần 9 tỷ đồng, tức tăng đột biến so với mức dự phòng 508 triệu đồng của đầu kỳ.

Đồng thời, VHG cũng trích lập gần 9 tỷ đồng cho khoản đầu tư tài chính dài hạn. Theo đó, tổng tài sản Công ty giảm từ 1,715 tỷ đầu kỳ về 1,494 tỷ đồng, mức giảm chủ yếu do tăng các loại chi phí dự phòng.

Ở chiều ngược lại, nợ phải trả tăng mạnh từ 10.5 tỷ lên 56.8 tỷ đồng, trong đó nợ ngắn hạn gấp hơn 2.5 lần lên 13.5 tỷ. Tương tự nợ dài hạn cũng tăng mạnh hơn 8.3 lần, từ 5 tỷ lên hơn 43 tỷ đồng. Được biết, về khoản vay dài hạn, 9 tháng đầu năm Công ty có phát sinh khoản vay dài hạn 15 tỷ đồng từ cá nhân Huỳnh Thị Dạ Thảo.

Mới đây, VHG đã chính thức lên tiếng giải trình về vấn đề chi phí quản lý doanh nghiệp nửa đầu năm 2017 là 71.59 tỷ đồng. Theo đó, VHG đã thực hiện trích lập dự phòng 63.75 tỷ đồng phải thu khó đòi từ việc chuyển nhượng cổ phần của CTCP Thủy sản Viễn Đông vì sự kiện Formosa nên sau khi mua thì người mua đã không còn khả năng tiếp tục thanh toán.

Còn tính đến ngày 30/09/2017, chi phí quản lý doanh nghiệp của Công ty vẫn duy trì ở mức cao hơn 63 tỷ đồng.

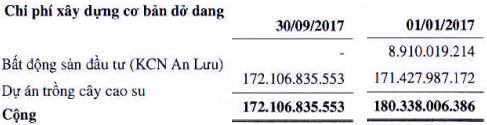

Mảng cao su vẫn còn ghi nhận hơn 172 tỷ đồng chi phí xây dựng cơ bản dở dang

Se duyên với mảng cao su từ những năm 2008-2009 khi thị trường cao su đang ở đỉnh cao, đến tháng 7/2014 VHG chính thức thay da đổi thịt – đổi tên từ Đầu tư và Sản xuất Việt Hàn sang Đầu tư Cao su Quảng Nam. Đồng thời, VHG cũng chuyển đổi ngành nghề kinh doanh từ mảng dây cáp, nhựa sang cao su và cơ sở hạ tầng.

Song, giá cao su sau đó liên tục đi xuống khi thị trường toàn ngành trên thế giới bất đồng về nguồn cung, bức tranh kinh doanh tại VHG theo đó không mấy tươi sáng. Đến tháng 8/2016, VHG chính thức buông tay tại Cao su Sao Vàng (CSM), để lại một kỳ vọng dở dang tại thời điểm đầu tư ban đầu.

Và đến đầu năm 2017, Công ty cũng dự kiến sẽ chuyển nhượng cổ phần tại CTCP Công nghiệp Cao su Quảng Nam nhằm giảm sở hữu xuống dưới 35%. Tuy nhiên, mới đây, VHG đã thống nhất không thực hiện thoái vốn tại Công nghiệp Cao su Quảng Nam, nhưng sẽ thoái và thu hồi toàn bộ vốn liên quan đến hoạt động đầu tư tại CTCP Phát triển BĐS Tây Hồ Tây trong năm 2017.

Về tình hình của mảng cao su, VHG cho biết giá cao su tăng không phải vì nhu cầu tăng cao mà thực chất là do nguồn cung cao su tự nhiên thu hẹp. Thực trạng của Công ty không cho phép tổ chức khai thác lớn vì không mang lại hiệu quả kinh tế, thậm chí là thua lỗ; do đó, Công ty quyết định duy trì hoạt động quy mô nhỏ và hạn chế chi phí tối đa.

Tính đến ngày 30/09/2017, dự án trồng cây cao su còn ghi nhận hơn 172 tỷ đồng trên bảng cân đối kế toán của VHG.

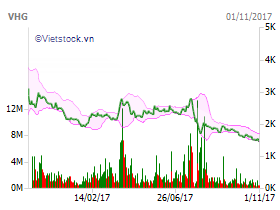

Không chỉ kinh doanh ảm đạm, giao dịch cổ phiếu VHG trên thị trường cũng “buồn” không kém khi thị giá chỉ còn 1,480 tỷ đồng/cp (chốt phiên 01/11), sau thời gian dài liên tục lao dốc. Như vậy, thị giá cổ phiếu đã giảm hơn 96% kể từ khi niêm yết.

Giao dịch cổ phiếu VHG một năm qua

Với tình hình trên, Ban lãnh đạo và cổ đông VHG đã đồng thuận hủy niêm yết Công ty trên HOSE tại ĐHĐCĐ 2017 vào cuối tháng 7 vừa qua.

Nói về đà giảm của cổ phiếu, Ban lãnh đạo VHG phân trần: “Giao dịch trên thị trường hoàn toàn là hoạt động mua bán do quyết định chủ quan của các cổ đông và nhà đầu tư, cũng như theo biến động chung của thị trường; đó là yếu tố khách quan nằm ngoài khả năng và mong muốn của Công ty”.

Nguyên Phương

FiLi

|