|

VSC: Con đường tăng trưởng liệu có trải đầy “hoa hồng”?

Tiếp nối với những thành công đạt được trong quý 4/2016, VSC được kỳ vọng sẽ tiếp tục duy trì những gam màu tươi sáng trong bức tranh hoạt động kinh doanh năm 2017. Tuy vậy, xét về dài hạn, đây sẽ là một nhiệm vụ không hề dễ dàng cho doanh nghiệp này.

Hiệu quả cạnh tranh chi phí: Cơ hội gia tăng biên lợi nhuận cho VSC

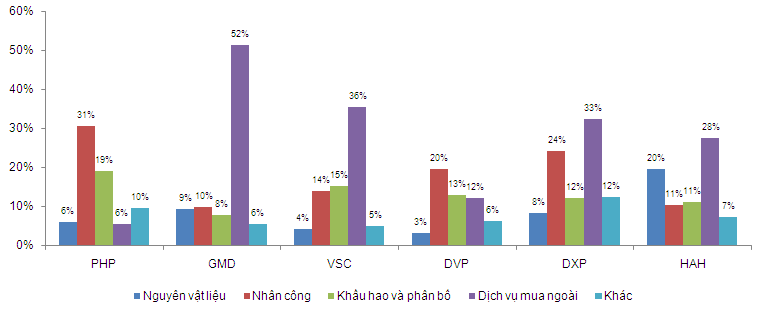

Phân tích cơ cấu chi phí của các DNNY ngành Cảng biển thuộc khu vực Hải Phòng, có thể thấy GMD, HAH và VSC là ba doanh nghiệp đang ghi nhận tỷ lệ chi phí nhân công thấp nhất khu vực. Ưu thế từ sự chuyên dụng cao của lực lượng lao động đã nâng cao sự hiệu quả sử dụng nhân công của các doanh nghiệp này. Trong khi đó, PHP có tỷ lệ chi phí nhân công cao nhất khu vực khi chi phí nhân công chiếm đến 31% doanh thu tạo ra. PHP cũng là doanh nghiệp có hiệu quả sử dụng tài sản cố định kém nhất khu vực với vòng xoay tổng tài sản chỉ đạt 39%.

Cơ cấu chi phí của nhóm DNNY ngành Cảng biển khu vực Hải Phòng

Nguồn: BCTC

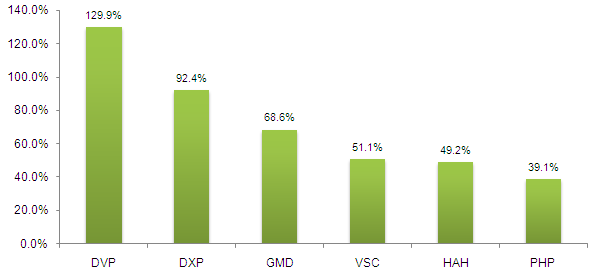

Hiệu quả sử dụng tài sản cố định của nhóm DNNY ngành Cảng biển khu vực Hải Phòng

Nguồn: BCTC

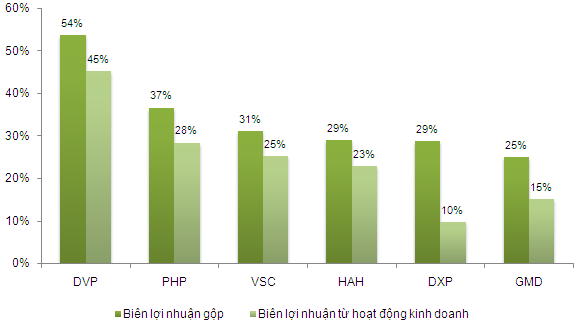

Với việc cảng VIP Green đi vào hoạt động vào quý 4/2016 và đang vận hành 70% công suất thiết kế, chi phí khấu hao đã gia tăng khá mạnh trong cơ cấu chi phí của VSC. Cụ thể, tính đến cuối quý 2/2017, tỷ lệ chi phí khấu hao/doanh thu của VSC đạt 15%, cao thứ 2 trong khu vực. Tuy vậy, điểm tích cực là dù gánh chịu khấu hao lớn nhưng hiệu quả hoạt động của VSC vẫn được duy trì ổn định. Theo đó, biên lợi nhuận gộp của VSC đứng thứ 3 toàn khu vực, chỉ sau DVP và PHP. Trong khi đó, biên lợi nhuận gộp từ hoạt động kinh doanh của VSC cũng duy trì rất tốt khi đạt 25.4%. Vì vậy, VSC hoàn toàn có thể tiếp tục gia tăng biên lợi nhuận của mình một khi cảng VIP Green hoạt động full công suất trong những năm tới.

Hiệu quả kinh doanh của nhóm DNNY ngành Cảng biển khu vực Hải Phòng (*)

(*) Biên lợi nhuận từ hoạt động kinh doanh đã được hiệu chỉnh lợi nhuận tài chính và lãi/lỗ từ công ty liên doanh, liên kết

Nguồn: BCTC

Hiệu quả cạnh tranh theo yếu tố đặc thù ngành: Ưu thế nghiêng về VSC trong ngắn hạn

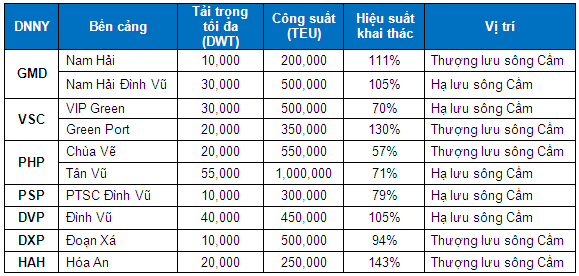

Yếu tố cạnh tranh mạnh nhất của ngành Cảng biển đến từ sự phân hóa trong yếu tố vị trí địa lý. Với sự hình thành của cầu Bạch Đằng chia cắt hai vùng hạ lưu và thượng lưu sông Cấm. Với hạn chế tải trọng qua cầu tối đa chỉ đạt 10,000 DWT, các cảng biển Nam Hải Đình Vũ (GMD), VIP Green (VSC), Tân Vũ (PHP), PTSC Đình Vũ (PSP), Đình Vũ (DVP) sẽ có nhiều lợi thế hơn khi vị trí tọa lạc đều nằm ở hạ lưu sông Cấm. Do đó, rủi ro cạnh tranh hiện tại của VSC đến từ khả năng cạnh tranh của nhóm cảng biển kể trên.

Hệ thống phân phối cảng biển thuộc các DNNY tại khu vực Hải Phòng

Nguồn: VietstockFinance

Vị trí phân bổ hệ thống cảng biển khu vực Hải Phòng

Xét theo yếu tố tải trọng và công suất, có thể thấy GMD, PHP và DVP đang là các đối thủ cạnh tranh hiện tại của VSC. Trong đó, áp lực cạnh tranh từ cảng Đình Vũ và cảng Nam Hải Đình Vũ sẽ không lớn khi động lực tăng trưởng khai thác tàu của hai cảng này đã vượt công suất thiết kế (hiệu suất khai thác đạt 105%). Trong khi đó VSC vẫn còn dư địa tăng trưởng rất lớn khi cảng VIP Green mới chỉ hoạt động khoảng 70% công suất thiết kế. Bên cạnh đó, nếu so sánh với đối thủ lớn nhất là PHP thì Green VIP còn có phần ưu thế hơn về vị trí khi tọa lạc gần cửa biển hơn so với cảng Tân Vũ.

Về khả năng hỗ trợ khai thác liên cảng, PHP có thể nhận được sự hỗ trợ từ cảng Đoạn Xá (DXP) trong việc chia sẻ áp lực khai thác trong các mùa vận chuyển cao điểm. Đối với VSC, cảng VIP Green có thể chia sẻ nguồn khai thác với PSP thông qua cảng PTSC Đình Vũ (công ty liên kết của VSC với tỷ trọng vốn góp 22%). Tuy nhiên, yếu tố này sẽ không mang lại nhiều lợi thế cạnh tranh khi cảng Đoạn Xá nằm ở thượng lưu sông Cấm trong khi PTSC Đình Vũ dù có vị trí địa lý tốt hơn nhưng tải trọng tối đa chỉ đạt 10,000 DWT.

Như vậy, với ưu thế về vị trí địa lý, khả năng đón tàu với tải trọng lớn và hiệu suất khai thác tiềm năng, cảng Green VIP của VSC vẫn được đánh giá cao hơn so với các doanh nghiệp khác trong khu vực khi động lực tăng trưởng vẫn còn khá lớn cùng việc hưởng lợi từ các ưu thế đặc trưng của ngành Cảng biển.

Mức độ cạnh tranh sẽ gay gắt hơn trong trung và dài hạn?

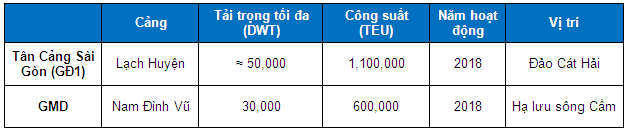

Trong trung và dài hạn, áp lực cạnh tranh trong ngành Cảng biển tại khu vực Hải Phòng sẽ trở nên gay gắt hơn khi các đối thủ cạnh tranh trong cùng khu vực đều đồng loạt “ra mắt” các cụm cảng mới. Cụ thể, GMD dự kiến hoàn tất dự án cảng Nam Đình Vũ giai đoạn 1 ngay trong năm 2018 với công suất thiết kế 600,000 TEU và tải trọng tối đa 30,000 DWT. Điểm đáng lưu ý là vị trí tọa lạc của cảng Nam Đình Vũ sẽ nằm ngay đầu cửa ngõ sông Cấm, trước cả cảng VIP Green của VSC. Giai đoạn 2 của dự án này sẽ được thực hiện trong 2019-2022. Dự kiến khi giai đoạn 2 hoàn tất sẽ nâng tổng công suất của Nam Đình Vũ lên 1,800,000 TEU, vượt xa công suất của các cảng khác trong cùng khu vực.

Ngoài ra, một đối thủ cạnh tranh lớn khác cần chú ý, đó là sự hình thành của cảng Lạch Huyện tọa lạc tại mũi tàu đảo Cát Hải. Đây là vị trí địa lý khá thuận lợi trong việc thu hút các luồng tàu chở hàng quốc tế, đặc biệt là khi khả năng chuyển hướng vào sông Cấm đối với các hướng vận chuyển Nam – Bắc sẽ phần nào bị hạn chế bởi cầu Lạch Huyện Tân Vũ. Cùng với công suất lên đến 1,100,000 TEU và khả năng nâng tải trọng tối đa hơn 50,000 DWT, cảng Lạch Huyện sẽ là một “mối đe dọa” lớn đối với khả năng cạnh tranh tàu hàng của nhóm Cảng biển ở khu vực sông Cấm, đặc biệt là từ năm 2020 khi cảng Lạch Huyện sẽ đạt 100% hiệu suất khai thác.

Vị trí tọa lạc của các đối thủ cạnh tranh tương lai

Nguồn: Google Map

Như vậy, với hiệu quả cạnh tranh chi phí cùng những lợi thế về đặc thù ngành Cảng biển, VSC được kỳ vọng sẽ gia tăng khả năng cạnh tranh với các DNNY khác hoạt động trong cùng khu vực. Tuy vậy, điều này hoàn toàn có thể đảo ngược trong dài hạn trước áp lực cạnh tranh gay gắt từ sự vận hành của các cảng biển mới trong tương lai.

Phước Toàn

FiLi

|