|

Những thành công của chính sách trần lãi suất tiền gửi ngoại tệ

Gần đây một số đề xuất cho rằng cần tăng lãi suất USD trở lại vì lo ngại dòng tiền ngoại tệ sẽ chảy sang nước ngoài. Tuy nhiên, hãy cùng nhìn lại một số điểm sáng từ chính sách trần lãi suất ngoại tệ mang lại trong thời gian qua.

Điểm sáng dự trữ ngoại hối

Nếu như trong giai đoạn 2011 – 2014, lãi suất tiền gửi USD trong nước cao hơn lãi suất cơ bản tại Mỹ từ 1 – 3%, thì sau khi Ngân hàng Nhà nước (NHNN) giảm trần lãi suất tiền gửi về 0% từ cuối năm 2015, đồng thời Cục dự trữ liên bang Mỹ (Fed) cũng bắt đầu tăng dần lãi suất cơ bản USD theo lộ trình từ cuối 2015, thì lãi suất trong nước hiện tại đã thấp hơn 1.25% và chênh lệch này dự kiến sẽ còn tiếp tục mở rộng ra trong thời gian tới theo lộ trình thắt chặt chính sách của Fed. Chính vì vậy, một số lo ngại cho rằng cần phải tăng trần lãi suất tiền gửi USD trong nước để hạn chế dòng vốn ngoại tệ chảy ra khỏi Việt Nam.

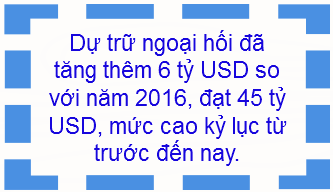

Tuy nhiên hãy nhìn vào một số thành công mà chính sách trần lãi suất ngoại tệ đã đạt được trong thời gian qua. Đầu tiên là dự trữ ngoại hối, nếu như năm 2015 dự trữ ngoại hối giảm hơn 6 tỷ USD, thì năm 2016 tăng hơn 8.4 tỷ USD và 6 tháng đầu năm nay theo thống kê của NHNN là tăng hơn 2.5 tỷ USD. Còn cập nhật mới nhất cho thấy dự trữ ngoại hối tính đến thời điểm hiện nay tăng thêm 6 tỷ USD so với năm 2016, đạt 45 tỷ USD, mức cao kỷ lục từ trước đến nay.

Với việc gửi ngoại tệ vào ngân hàng không còn được hưởng lãi, trong khi lãi suất thực của tiền đồng vẫn đảm bảo dương đã khuyến khích đại bộ phận dân cư bắt đầu chuyển dịch tiền gửi ngoại tệ sang VNĐ kể từ đầu năm 2016. Thống kê cho thấy tiền gửi ngoại tệ của toàn hệ thống đã giảm đáng kể trong năm 2016 và 6 tháng đầu năm nay. Cụ thể, theo số liệu của Ủy ban giám sát tài chính quốc gia, huy động vốn ngoại tệ trong năm 2016 ước giảm 7% so với cuối 2015, trong khi năm 2015 tăng đến 14.3%. Tỷ trọng vốn ngoại tệ trong tổng vốn huy động toàn hệ thống theo đó cũng giảm đáng kể từ mức 12.9% năm 2015 xuống còn 10.5% trong năm 2016.

Còn trong 6 tháng đầu năm nay, báo cáo tài chính của các ngân hàng cho thấy tiền gửi ngoại tệ tiếp tục giảm xuống, cụ thể huy động vốn ngoại tệ của BIDV giảm 10.7% so với năm 2016, Sacombank giảm 9.3%, VPBank giảm 13.8% hay như MB cũng giảm 3.6%. Mặc dù lượng tiền gửi ngoại tệ trong quý 3 vừa qua có dấu hiệu tăng trở lại, tuy nhiên nếu chính sách trần lãi suất USD tiếp tục được duy trì và thị trường ngoại hối được kiểm soát ổn định sẽ triệt tiêu tâm lý găm giữ, đầu cơ và khi đó dòng vốn ngoại tệ sẽ dịch chuyển sang tiền đồng trở lại là tất yếu.

Tỷ giá trải qua một thời kỳ dài ổn định

Dự trữ ngoại hối tăng liên tiếp trong thời gian qua đã giúp NHNN có thêm nguồn lực để can thiệp thị trường ngoại hối mỗi khi cần thiết. Chính sách trần lãi suất ngoại tệ cũng làm suy giảm dần nguồn lực dự trữ ngoại tệ trong dân cư, do đó mỗi khi thị trường ngoại hối biến động thì các hành vi “té nước theo mưa” để đầu cơ tỷ giá cũng bị hạn chế dần và vì vậy khả năng gây bất ổn tăng thêm không còn mạnh như trước đây.

Trong giai đoạn trước đây, mỗi khi thị trường ngoại hối có dấu hiệu căng thẳng thì tỷ giá trên thị trường phi chính thức nhảy múa với biên độ dao động từ 5 – 10%, tỷ giá mua bán tại các ngân hàng niêm yết kịch trần. Kể từ năm 2016 trở lại đây, mỗi khi thị trường có áp lực, NHNN đã nhanh chóng can thiệp để bình ổn, bằng cách bán ngoại tệ ra thị trường và cung cấp các hợp đồng mua bán kỳ hạn cho các ngân hàng, theo đó giảm nhiệt ngay cho thị trường cả chính thức lẫn phi chính thức.

Song song đó, cơ chế tỷ giá trung tâm được điều chỉnh linh hoạt từng ngày cũng giúp áp lực tỷ giá được dàn trải ra, thay vì phải dồn nén suốt một giai đoạn và tăng sốc như những năm trước đây. Do đó, dù có những thời điểm cán cân thương mại thâm hụt lớn nhưng tỷ giá vẫn nhích nhẹ theo sự kiểm soát chủ động của nhà điều hành.

Tỷ lệ đô la hóa giảm xuống

|

Theo Quỹ tiền tệ Quốc tế (IMF), tỷ lệ đô la hóa được đo bằng tỷ lệ tiền gửi đồng USD trên tổng phương tiện thanh toán (FCD/M2), theo đó 10% là mức thấp còn từ 30% trở lên là thể hiện mức độ đô la hóa cao trong nền kinh tế.

|

Theo Quỹ tiền tệ Quốc tế (IMF), tỷ lệ đô la hóa được đo bằng tỷ lệ tiền gửi đồng USD trên tổng phương tiện thanh toán (FCD/M2), theo đó 10% là mức thấp còn từ 30% trở lên là thể hiện mức độ đô la hóa cao trong nền kinh tế. Trong giai đoạn trước đây, tỷ lệ này của Việt Nam luôn ở mức từ 20 – 30%. Tuy nhiên, kể từ khi chính sách áp trần lãi suất 0%/năm có hiệu lực với tiền gửi USD từ cuối 2015, tỷ lệ đô la hóa đã giảm rất mạnh, xuống chỉ còn 8.92% vào cuối năm 2016 và xu hướng này tiếp tục thể hiện cho đến 30/6/2017 khi giảm xuống còn 8.59%.

Tỷ lệ đô la hóa cao trước đây chủ yếu do bất ổn vĩ mô và lạm phát cao, chính sách tỷ giá thiếu ổn định, quản lý lỏng lẻo và mức độ kiểm soát trên thị trường phi chính thức thấp, chênh lệch cung cầu ngoại tệ mất cân đối, dẫn đến tâm lý găm giữ ngoại tệ ở mức cao. Tuy nhiên, trong những năm gần đây, cùng với chính sách tiền tệ phù hợp, ổn định vĩ mô được ưu tiên, tỷ giá được kiểm soát tốt và hàng loạt chính sách hạn chế đô la hóa được thực thi đã giúp tỷ lệ đô la hóa trong nền kinh tế giảm xuống.

Cụ thể cùng với chính sách trần lãi suất tiền gửi, trong Pháp lệnh quản lý ngoại hối ban hành năm 2013, tỷ lệ dự trữ bắt buộc bằng ngoại tệ được NHNN điều chỉnh tăng mạnh, trạng thái ngoại hối của các TCTD cũng được giảm từ mức 30% xuống 20% vốn tự có, hạn chế dần đối tượng cho vay ngoại tệ và tiến đến chấm dứt cho vay ngoại tệ đối với các doanh nghiệp xuất khẩu vào cuối năm nay. Với mục tiêu giảm tỷ trọng tiền gửi ngoại tệ xuống 15% vào năm 2015 thì NHNN đã đạt được và định hướng sắp tới tiến đến chấm dứt tình trạng đôla hóa trước năm 2020.

Phan Thụy

FiLi

|