|

Khủng hoảng giá heo kéo dài làm ảnh hưởng đến tăng trưởng ngắn hạn của Masan

CTCP Tập đoàn Masan (HOSE: MSN) đã công bố kết quả kinh doanh hợp nhất 9 tháng đầu năm 2017 với doanh thu thuần giảm 8.9% còn 27,451 tỷ đồng và lợi nhuận sau thuế giảm 34% về mức 1,213 tỷ đồng.

Theo Masan, mức giảm này đến từ chiến lược giảm hàng tồn kho trong lĩnh vực thực phẩm - đồ uống và các khoản đầu tư một lần nhằm hợp nhất thị trường nguồn dinh dưỡng từ thịt trong bối cảnh khủng hoảng giá heo.

Khủng hoảng giá heo kéo dài làm ảnh hưởng đến tăng trưởng ngắn hạn của Masan

|

Masan Consumer: Nỗ lực giảm gần 1,300 tỷ đồng hàng tồn kho

Trong 9 tháng đầu năm 2017, Masan Consumer (UPCoM: MCH) đạt doanh thu thuần 8,934 tỷ đồng, giảm 8.6% so với cùng kỳ năm 2016; khoản này đã phản ánh gần 1,300 tỷ đồng cho nỗ lực giảm hàng tồn kho trong cùng kỳ. Còn lợi nhuận thuần sau lợi ích cổ đông thiểu số là 1,267 tỷ đồng, giảm 23% do việc tăng các chi phí bán hàng để giảm hàng tồn kho. MCH dự kiến doanh thu thuần cho năm 2017 sẽ đạt gần 13,600 tỷ đồng, giảm 8% chủ yếu là do nỗ lực giảm tồn kho.

Trong đó, đối với ngành hàng gia vị, việc đầu tư 600 tỷ đồng cho nỗ lực giảm hàng tồn kho làm cho doanh thu thuần của ngành hàng gia vị trong 9 tháng đầu năm 2017 giảm 6.5% còn 3,482 tỷ đồng. Tuy nhiên, MCH tin rằng doanh thu thuần ngành hàng này năm 2017 sẽ đạt 5,200 tỷ đồng và duy trì cho cả năm 2018.

Ngành hàng thực phẩm tiện lợi là lĩnh vực kinh doanh kém ấn tượng nhất của MCH trong 2016 và đã bắt đầu tăng trưởng trở lại. Cụ thể, doanh thu thuần 9 tháng đầu năm 2017 giảm 6% còn 2,435 tỷ đồng. Tuy nhiên, doanh thu quý 3/2017 tăng 23% so quý trước, lên 967 tỷ đồng nhờ tung ra sản phẩm Kokomi Đại. Mì Omachi cũng đang dần cải thiện, nhờ vào sản phẩm mì có thịt và sản phẩm mới tung là mì ly Omachi Cup.

Ngành hàng thịt chế biến tăng trưởng gần 10 lần trong quý 3/2017 so với quý trước. Dù đây là một mảng kinh doanh mới của MCH, nhưng thịt chế biến có tiềm năng tăng trưởng cao do hiện nay MCH chỉ mới có một sản phẩm snack xúc xích dưới nhãn hiệu “Heo Cao Bồi”. Trong thời gian tới, MCH sẽ giới thiệu các sản phẩm thịt chế biến mang lại bữa ăn dinh dưỡng và giải pháp bữa ăn hoàn chỉnh, như vậy sẽ giúp MCH đáp ứng được nhiều nhu cầu hơn và có cơ hội tăng trưởng cao hơn.

Ngành hàng nước tăng lực tăng cao giúp bù vào khoản sụt giảm của ngành hàng cà phê hòa tan. Doanh thu thuần cho lĩnh vực đồ uống giảm 16.7% trong 9 tháng đầu năm do mức giảm 18.3% trong mảng đồ uống hòa tan. Doanh thu thuần cho đồ uống trong năm 2017 được dự đoán sẽ bằng năm 2016 khi MCH đang có hai động lực thúc đẩy tăng trưởng trong tương lai là nước tăng lực và bia. Hiện thị phần nước tăng lực tăng lên 5% trong quý 3/2017 nhờ vào việc đẩy mạnh phân phối ra toàn quốc, đặc biệt là tại khu vực đồng bằng sông Cửu Long. Kết quả là doanh thu thuần của nước tăng lực tăng 58 % lên 836 tỷ đồng từ 528 tỷ đồng trong 9 tháng đầu năm.

Còn đối với sản phẩm bia, chương trình lễ hội bia và đợt tái tung của nhãn hiệu Sư Tử Trắng gần đây đã giúp cho doanh thu hàng tháng đạt được gần với mức tiêu thụ của năm trước. Ban Giám đốc dự kiến mảng bia sẽ tăng trưởng khoảng 50% trong quý 4/2017 so với quý 3/2017. Thương hiệu được đón nhận tại khu vực thành thị như TPHCM đóng góp gần 20% sản lượng tiêu thụ trong Quý 3/2017 so với chỉ 10% trong 2016.

Masan Nutri-Science: Giá heo giảm nhưng thị phần thức ăn cho heo đã tăng từ 30% lên 39%

Trong khi đó, Masan Nutri-Science (MNS) tiếp tục làm giảm kết quả kinh doanh hợp nhất của Masan trong bối cảnh giá heo hơi giảm mạnh trong thời gian dài. Cụ thể, doanh thu thuần hợp nhất và lợi nhuận thuần sau lợi ích cổ đông thiểu số của MNS tăng tương ứng 7% và 61% trong quý 3/2017; còn 9 tháng tăng tương ứng 2.3% và 7%.

Tuy nhiên, MNS đã gia tăng thị phần đáng kể trong 9 tháng đầu năm 2017 với thị phần của thức ăn cho heo tăng từ khoảng 30% lên khoảng 39%. Ban Giám đốc MNS đang đặt mục tiêu đạt khoảng 50% thị phần vào cuối năm. Thị trường heo hơi được kỳ vọng sẽ phục hồi trở lại trong vòng 3-6 tháng tới nhằm đón đầu nhu cầu tăng cao vào dịp Tết Nguyên Đán.

Masan Resources: Doanh thu 9 tháng tăng cao kỷ lục

Giá vonfram tăng cao đem lại doanh thu cao kỷ lục 40% trong 9 tháng đầu năm 2017 cho Masan Resources (UPCoM: MSR) khi đạt 3,928 tỷ đồng. Lợi nhuận thuần sau lợi ích cổ đông thiểu số đạt 98 tỷ đồng, giảm 7.9% so với cùng kỳ năm ngoái. Tuy nhiên, trong 9 tháng đầu năm 2017, MSR còn có gói hỗ trợ tài chính một lần từ cổ đông chi phối trị giá 185 tỷ đồng. Nếu không tính gói hỗ trợ tài chính một lần từ cổ đông, thì lợi nhuận thuần sau lợi ích cổ đông thiểu số trong 9 tháng đầu năm 2017 tăng 177 tỷ đồng so với cùng kỳ năm ngoái. MSR tiếp tục đặt trọng tâm vào việc giảm các khoản vay và chi phí vay bằng việc thương thảo với các tổ chức tài chính trong nước và quốc tế, nhằm cải thiện biên lợi nhuận thuần sau lợi ích cổ đông thiểu số và tăng số dư tiền để trả nợ.

Với việc giá vonfram tăng lên đỉnh điểm vào tháng 9 và sản lượng vonfram dự kiến sẽ cao hơn trong những tháng tới, MSR tin tưởng sẽ đạt được kết quả vượt trội trong quý 4 và cả năm 2017 doanh thu thuần dự kiến là 5,380-5,600 tỷ đồng, lợi nhuận thuần từ 150-290 tỷ đồng.

Techcombank: 9 tháng lãi đạt 96% kế hoạch

Trong 9 tháng đầu năm 2017, Techcombank đạt lợi nhuận thuần 3,890 tỷ đồng, tăng trưởng 70% so với cùng kỳ năm 2016. Techcombank đã đạt 96% của mục tiêu lợi nhuận trước thuế của năm là 5,020 tỷ đồng mà cổ đông đã thông qua dù trích dự phòng 2,536 tỷ đồng (chủ yếu là do xóa các khoản nợ xấu đã bán cho VAMC trước ngày 30/6/2017). Tỷ lệ thu nhập lãi thuần NIM trong 9 tháng đầu năm 2017 đạt 3.88%. Tính đến quý 3/2017, tỷ lệ an toàn vốn CAR đạt 12.02% và tỷ lệ nợ xấu là 1.93%.

Đối với việc mua lại 10% cổ phiếu quỹ, MSN cho biết nguồn tiền từ lượng tiền mặt hiện có và tiền thu được từ việc bán một số trái phiếu chuyển đổi của Techcombnak, giúp mua lại lượng lớn cổ phiếu MSN mà vẫn không làm ảnh hưởng đến chỉ số Nợ/EBITDA. Masan đặt mục tiêu giảm xuống còn dưới 3x vào cuối năm 2018 so với 4x vào cuối năm 2017. Tổng nợ vay dự kiến sẽ giảm 13% còn khoảng 35,700 tỷ đồng vào cuối năm 2017. Việc giảm nợ là một ưu tiên chiến lược để cải thiện biên lợi nhuận.

Triển vọng năm 2017 và 2018, Ban Giám đốc Masan dự kiến doanh thu thuần hợp nhất năm 2017 sẽ giảm khoảng 10% so với cùng kỳ năm 2016 do ảnh hưởng của kết quả kinh doanh 6 tháng đầu năm 2017. Tuy nhiên, lợi nhuận trong năm 2017 được kỳ vọng là sẽ tương đương với năm 2016 nhờ vào quản lý hoạt động kinh doanh tốt và thu nhập tài chính một lần từ việc Masan bán một số trái phiếu chuyển đổi của Techcombank. Ban Giám đốc ước tính tăng trưởng doanh thu và lợi nhuận cho 2018 sẽ ở mức hai chữ số.

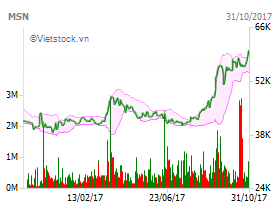

Trên thị trường, cổ phiếu MSN đã có mức tăng gần 40% trong vòng 1 quý vừa qua, lên mức 60,000 đồng/cp (30/10), khối lượng giao dịch bình quân 682,138 cp/ngày.

Biến động cổ phiếu MSN trong vòng 12 tháng qua

|

Thái Hương

Fili

|