|

CII: "Quý 3 lỗ là nằm trong kế hoạch", hé lộ mục tiêu đến 2020

Quý 3 ôm lỗ ròng gần 66 tỷ đồng vì chịu áp lực tăng của các khoản chi phí giá vốn, tài chính và quản lý, nhưng CTCP Đầu tư Hạ tầng Kỹ thuật TPHCM (HOSE: CII) cho biết việc lỗ này hoàn toàn nằm trong kế hoạch. Đồng thời, CII cũng "trình làng" cổ đông kế hoạch lợi nhuận từ năm 2018-2020 với lãi ròng dự kiến đạt 1,800 tỷ đồng vào năm 2020.

Xét riêng quý 3/2017, doanh thu thuần hợp nhất của CII ghi nhận hơn 408 tỷ đồng, tăng 24% so với cùng kỳ. Tuy nhiên vì áp lực chi phí giá vốn tăng mạnh đến 45% nên lợi nhuận gộp chỉ ở mức 122 tỷ đồng. Đồng thời, hoạt động tài chính lại khá bết bát khi doanh thu chỉ 101 tỷ đồng, trong khi cùng kỳ hơn 829 tỷ đồng; còn chi phí tài chính lại tăng 15% lên hơn 146 tỷ đồng vì phát hành 20 triệu cp chuyển đổi. Song song đó còn có áp lực chi phí quản lý doanh nghiệp, nên dù lợi nhuận khác hơn 30 tỷ đồng nhưng CII vẫn ghi nhận lỗ ròng 66 tỷ đồng, trong khi con số cùng kỳ lãi hơn 600 tỷ đồng.

Theo CII, do các công ty chưa hoàn tất quyết toán công trình nên chưa thể ghi nhận được doanh thu, trong khi quý 3/2016 có thêm lợi nhuận từ việc thoái vốn các công ty con mà quý này không có.

Song, CII lại cho biết việc quý 3/2017 lỗ là hoàn toàn nằm trong kế hoạch, nhằm không tạo ra sự biến động quá lớn giữa năm 2016 và năm 2018 so với 2017.

Thu 9 tháng tăng mạnh nhờ xây dựng BT và thu phí giao thông

Tuy nhiên, kết quả lũy kế 9 tháng của CII vẫn khả quan với doanh thu hơn 1,416 tỷ đồng, tăng trưởng 69% so cùng kỳ. Trong đó, doanh thu từ xây dựng theo hợp đồng BT đạt hơn 578 tỷ đồng, còn hoạt động thu phí cũng tăng tích cực khi đạt hơn 557 tỷ đồng. Đóng góp chủ yếu vào doanh thu BT là nhờ trạm Cà Ná với mức tăng trưởng đến 79% từ việc điều chỉnh tăng giá vé thu phí khi dự án Ninh Thuận 2 bắt đầu thu phí hoàn vốn từ tháng 4/2017. Song song đó, dự án DT741 cũng có mức tăng đến 46% nhờ sự điều chỉnh giá vé thu phí trong năm 2017.

Bên cạnh đó, mảng cung cấp nước sạch cũng đóng góp một phần nhỏ khi doanh thu tăng đến 83% lên gần 90 tỷ đồng. Được biết, tổng sản lượng sản xuất nước sạch 9 tháng đạt khoảng 560,000 m3/ngày, tăng 40% so với cùng kỳ. Theo CII, nhờ các dự án hiện hữu đều tăng sản lượng phát nước, cụ thể Nhà máy nước Sài Gòn - Pleiku đã tăng 70% sản lượng, dự án NMN Tân Hiệp 2 thì bắt đầu đi vào hoạt động và nguồn thu khác đến từ CTCP Cấp nước Gia Lai mà CII đã mua lại 51% vốn góp tại đơn vị này. Đồng thời, dự án phân phối nước sạch tại Củ Chi đã đạt mức sản lượng 11,900 m3 ghi thu/ngày, gấp đôi cùng kỳ năm 2016.

Với sự khả quan từ các hoạt động trong 9 tháng đầu năm 2017, kéo theo đó là lợi nhuận ròng gần 1,510 tỷ đồng, gấp đôi cùng kỳ. Như vậy, so với kế hoạch năm, tuy tổng doanh thu chỉ thực hiện 26% kế hoạch nhưng lợi nhuận ròng đã vượt nhẹ 5% chỉ tiêu đặt ra.

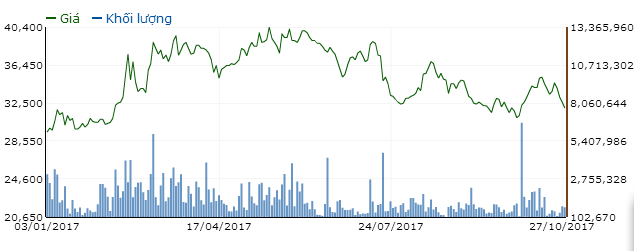

Cổ phiếu CII từ đầu năm 2017 đến nay liên tục biến động tăng giảm, đạt mức cao nhất 40,400 đồng/cp hồi giữa tháng 5. Sau đó là những phiên điều chỉnh và hiện giao dịch tại 32,000 đồng/cp với khối lượng trung bình trong tháng vừa qua gần 1.2 triệu cp/ngày.

Cổ phiếu CII từ đầu năm 2017 đến nay

|

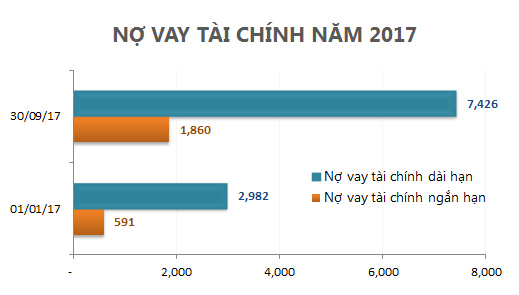

Nợ vay tài chính liên tục phình to

Tại thời điểm 30/09/2017, nợ phải trả của CII ghi nhận 12,649 tỷ đồng, tăng gấp đôi so với đầu kỳ và chiếm 62% tổng tài sản. Khoản mục có tỷ trọng lớn nhất là nợ vay tài chính ngắn và dài hạn với giá trị lần lượt là 1,860 tỷ và 7,426 tỷ đồng, tăng mạnh 215% và 149% so đầu kỳ.

Xét riêng trong quý 3, tổng nợ vay tài chính đã tăng khoảng 1,000 tỷ đồng từ việc phát hành trái phiếu chuyển đổi đợt 2 cho quỹ đầu tư RAM, trái phiếu đảm bảo thanh khoản và trái phiếu riêng lẻ không chuyển đổi cho nhóm quỹ đầu tư và công ty chứng khoán.

Điều này dẫn đến hệ số nợ vay trên vốn chủ sở hữu của CII ở mức 1.23 lần, tăng 32% so với thời điểm cuối quý 2/2017. Nhưng, CII cho rằng hệ số này vẫn còn khá thấp so với các công ty chuyên đầu tư hạ tầng khác thường có hệ số đòn bẩy khoảng 3-4 lần.

Tổng tài sản tại thời điểm 30/09 đã tăng gấp đôi lên 20,284 tỷ đồng. Chủ yếu do tài sản cố định đã tăng mạnh gấp 8.8 lần lên gần 5,278 tỷ đồng. Bên cạnh đó còn có khoản phát sinh tăng các khoản tương đương tiền từ 43.6 tỷ lên 1,027 tỷ đồng; đầu tư tài chính ngắn hạn mà cụ thể là khoản đầu tư nắm giữ đến ngày đáo hạn ghi nhận hơn 289 tỷ đồng, trong khi cùng kỳ chỉ 16 tỷ đồng.

Xét về dòng tiền hoạt động của CII, lưu chuyển tiền thuần từ hoạt động kinh doanh ghi nhận âm 1,279 tỷ đồng, chủ yếu do tăng các khoản phải thu, hàng tồn kho tổng cộng hơn 1,000 tỷ đồng và khoản mục lãi từ hoạt động đầu tư của CII âm gần 1,860 tỷ đồng. Tuy vậy nhờ hoạt động tài chính khả quan hơn cùng kỳ nhờ tiền thu từ đi vay hơn 5,250 tỷ đồng nên lưu chuyển tiền thuần trong kỳ may mắn dương 575 tỷ đồng (cùng kỳ năm 2016 âm gần 1,260 tỷ đồng).

Mặc cho kết quả thua lỗ quý 3 và gánh nặng nợ vay ngày càng tăng, CII vẫn đưa ra kế hoạch lợi nhuận sau thuế của công ty mẹ năm 2018 là 1,200 tỷ đồng, đến năm 2020 dự đạt 1,800 tỷ đồng. Theo đó, EPS cũng có lộ trình tăng trưởng và đến 2020 đạt 4,519 đồng/cp.

Kế hoạch lợi nhuận sau thuế của CII từ năm 2018-2020

|

Phúc Mai

FILI

|