|

Doanh nghiệp nào sẽ “nhột” khi sửa quy định về “lá chắn thuế”?

Nhằm hạn chế tình trạng doanh nghiệp “vốn mỏng” hoạt động chủ yếu dựa vào vốn đi vay, Bộ Tài chính đang đề xuất lại quy định khống chế chi phí được trừ đối với phần chi trả lãi vay để tính thuế thu nhập doanh nghiệp. Hiện có khá nhiều doanh nghiệp vốn mỏng sẽ bị ảnh hưởng không nhỏ nếu sửa đổi này được áp dụng.

* Bộ Tài chính "hỏa tốc" lấy ý kiến sửa đổi hàng loạt sắc thuế

|

Cách đây gần 2 năm, Bộ Tài chính cũng từng công bố dự thảo Luật sửa đổi, bổ sung một số điều của các luật về thuế, trong đó có đề xuất khống chế chi phí trả lãi tiền vay này của doanh nghiệp. Đến nay, vấn đề này được Bộ Tài chính mang ra bàn lại.

|

Mới đây, Bộ Tài chính vừa đề nghị xây dựng Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập doanh nghiệp nhằm thêm quy định về các khoản chi phí được trừ và không được trừ khi xác định thu nhập chịu thuế. Theo thông tin từ Bộ Tài chính, để đảm bảo lành mạnh hóa tài chính của doanh nghiệp, của nền kinh tế, góp phần thúc đẩy việc tái cơ cấu kinh tế, chống chuyển giá với hiện tượng “vốn mỏng” khi xác định chi phí, đặc biệt là chi phí lãi vay. Do đó, Bộ Tài chính lấy ý kiến với đề xuất bổ sung quy định không tính vào chi phí được trừ đối với phần chi trả lãi vay của khoản vay vốn tương ứng với khoản vay vượt quá 5 lần vốn chủ sở hữu (5:1) đối với lĩnh vực sản xuất, vượt quá 4 lần vốn chủ sở hữu (4:1) đối với các lĩnh vực còn lại, đối với một số lĩnh vực đặc thù như tín dụng, ngân hàng được áp dụng tỷ lệ cao hơn là không quá 12 lần vốn chủ sở hữu.

Xét riêng cho nhóm doanh nghiệp đại chúng trên các sàn chứng khoán hiện nay. Có thể thấy, tỷ lệ khoản vay so với vốn chủ sở hữu của nhiều đơn vị đang ở ngưỡng khá cao. Bên cạnh hiện tượng mỏng vốn, đói vốn.. thì vay nợ cũng là một lựa chọn hấp dẫn đối với các quyết định tài trợ của một doanh nghiệp trong bài toán “tiết kiệm thuế”. Khoản chi phí lãi vay không hề nhỏ có thể giúp doanh nghiệp không phải nộp thuế TNDN khi ghi nhận thua lỗ trong kỳ hoặc giảm số thuế phải nộp nhờ giảm thu nhập chịu thuế. Khi đó chi phí lãi vay được nhiều doanh nghiệp sử dụng như lá chắn thuế (tax shield) để giảm bớt nghĩa vụ của mình.

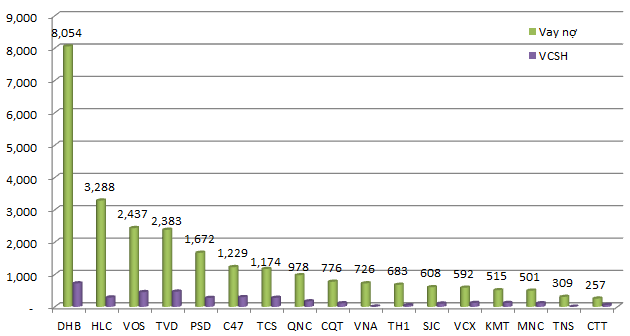

Nợ vay và vốn chủ sở hữu của một số doanh nghiệp

ĐVT: tỷ đồng

|

Đáng chú ý có trường hợp của Thép tấm lá Thống Nhất (UPCoM: TNS) có khoản vay nợ tính đến giữa năm 2017 ở mức 300 tỷ đồng, cao gấp 85 lần VCSH. Điểm đặc biệt, phần lớn khoản vay của Công ty được tài trợ từ hai cổ đông lớn là Tổng Công ty Thép Việt Nam (VNSteel, UPCoM: TVN) và CTCP Tài chính Xi măng. Hai đơn vị này lần lượt nắm giữ 31.25% và 6% vốn của TNS. Chi phí lãi vay lớn cũng là một trong những nguyên nhân gây ra việc thua lỗ trong hoạt động kinh doanh của TNS. Hiện lỗ lũy kế của Công ty đang ở mức 197 tỷ trong khi vốn điều lệ là 200 tỷ đồng (nửa đầu năm 2017 TNS lãi trước thuế hơn 55 tỷ đồng).

CTCP Tập đoàn Kỹ nghệ Gỗ Trường Thành (HOSE: TTF) là đơn vị có số dư nợ vài năm gần đây trên 2,000 tỷ đồng, chi phí lãi vay hàng năm cũng lên trên 200 tỷ. Nợ vay trở thành một trong những áp lực lớn mà TTF phải gánh chịu trong khoảng thời gian này. Tính đến giữa năm 2017, dư nợ cho vay tại TTF gần 2,650 tỷ đồng, cao gấp 20 lần VCSH. Trong đó, TTF vay CTCP Đầu tư Xây dựng Tân Liên Phát (sở hữu 4.8% vốn tại thời điểm đầu tháng 4/2017, trước đó là 30% vốn) hơn 1,000 tỷ đồng. Trong nửa đầu năm 2017, TTF đạt lãi trước thuế chỉ hơn 1 tỷ đồng, trong khi chi phí lãi vay hơn 112 tỷ đồng.

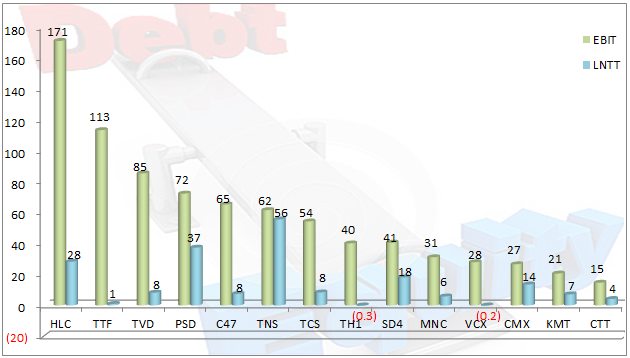

Lợi nhuận trước thuế và trước lãi vay của một số doanh nghiệp

ĐVT: Tỷ đồng

Bên cạnh gánh nặng phải trả lãi vay khi sử dụng đòn cân nợ, việc sử dụng nguồn tài trợ này được nhiều doanh nghiệp lựa chọn nhờ hưởng lợi từ lá chắn thuế. Nghĩa là, khoản thu nhập chịu thuế của doanh nghiệp trong kỳ được giảm đi khi gánh chi phí lãi vay. Nhờ đó giúp doanh nghiệp tiết kiệm chi phí thuế, hay nói cách khác là khoản thuế thu nhập phải nộp của doanh nghiệp cũng thấp đi tương ứng.

|

Bên cạnh đó, các doanh nghiệp với tỷ lệ khoản vay trên VCSH cao trên 5 lần còn có nhóm than như Than Hà Lầm - Vinacomin (HNX: HLC), Than Vàng Danh - Vinacomin (HNX: TVD), hay Than Cao Sơn - Vinacomin (HNX: TCS) là 4 lần, vay nợ trên mức 1,000-3,000 tỷ đồng. Và nhóm xi măng như Xi măng Sông Đà Yaly (UPCoM: SDY), Xi măng Quán Triều VVMI (UPCoM: CQT), Xi măng và Xây dựng Quảng Ninh (HNX: QNC), Xi măng Yên Bình (UPCoM: VCX) có vay nợ từ 600-900 tỷ đồng (trừ SDY).

Tuy nhiên, nếu như sửa đổi về thuế của Bộ Tài chính được thông qua, chi phí lãi vay của các khoản vay cao hơn 4-5 lần VCSH sẽ không được trừ ra để tính thuế, doanh nghiệp sẽ chồng chất “cõng” chi phí khi vay nợ. Như HLC có lãi trước thuế chỉ 28 tỷ trong khi chi phí lãi vay phải gánh trong nửa đầu năm hơn 142 tỷ đồng. TVD có lợi nhuận trước thuế và chi phí lãi vay lần lượt là 8 tỷ và 77 tỷ đồng, hay tại TCS là 8 tỷ và 45 tỷ đồng. Hay tại Xây dựng 47 (HOSE: C47), lợi nhuận trước thuế và chi phí lãi vay là 7.5 tỷ và 58 tỷ đồng, tại Mai Linh Miền Trung (HNX: MNC) ở mức 6 tỷ và 25 tỷ đồng.

Thậm chí có những trường hợp báo lỗ trước thuế nhưng tình thế khả năng sẽ đảo ngược thành lãi nếu không trừ đi phần chi phí lãi vay cho khoản nợ vượt quá mức như trong dự thảo đang lấy ý kiến của Bộ Tài chính.

Trong nửa đầu năm 2017, CQT và VCX báo lỗ lần lượt là 28 tỷ và 0.2 tỷ đồng, trong khi đó lợi nhuận trước thuế và lãi vay (EBIT) lại là 6 tỷ và 28 tỷ đồng. Xuất Nhập khẩu Tổng hợp 1 Việt Nam (HNX: TH1) với nợ vay cao gấp 14 lần VCSH cũng lỗ 0.3 tỷ trong nửa đầu năm, tuy nhiên EBIT đạt hơn 40 tỷ đồng.

Hay như trường hợp của Phân đạm và Hóa chất Hà Bắc (UPCoM: DHB) là “ông lớn” vốn điều lệ hơn 2,700 tỷ đồng nhưng gánh khoản lỗ không nhỏ khiến VCSH sụt giảm, tỷ lệ khoản vay trên VCSH hơn 11 lần. Nửa đầu năm, DHB lỗ tiếp hơn 310 tỷ đồng, trong khi đó EBIT đạt khoảng 30 tỷ đồng./.

|