|

Các khoản phạt nửa đầu năm 2017 của OGC gồm những gì?

Khoản chi phí khác trong BCTC riêng soát xét bán niên năm 2017 của OGC ghi nhận 1.8 tỷ đồng, tăng 170% so với cùng kỳ chủ yếu do các khoản bị phạt tăng mạnh nhưng trước đó Công ty chưa giải trình thỏa đáng các khoản bị phạt này.

Ngày 12/09/2017, CTCP Tập đoàn Đại Dương (HOSE: OGC) đã nhận được công văn số 1279 của Sở GDCK TPHCM (đề ngày 07/09/2017) về việc yêu cầu OGC giải trình chi tiết các khoản bị phạt trong năm 2017 (trong khoản mục chi phí khác trên BCTC riêng soát xét giữa niên độ 2017) và phương án khắc phục những vấn đề ngoại trừ và nhấn mạnh trên báo cáo kiểm toán.

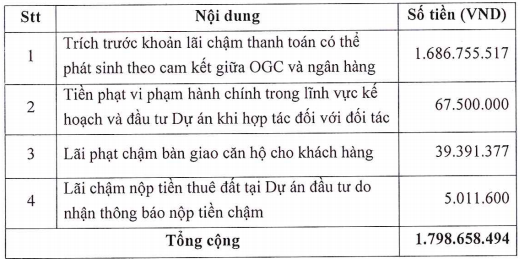

Theo giải trình của OGC, khoản tiền phạt nằm trong mục chi phí khác của BCTC công ty mẹ soát xét bán niên năm 2017 tổng cộng gần 1.8 tỷ đồng; trong đó phần lớn là trích trước khoản lãi chậm thanh toán có thể phát sinh theo cam kết giữa OGC và ngân hàng (1.7 tỷ đồng), còn lại là tiền phạt vi phạm hành chính trong lĩnh vực kế hoạch và đầu tư dự án khi hợp tác với đối tác (67.5 triệu đồng), lãi phạt chậm bàn giao căn hộ cho khách hàng (39.4 triệu đồng), lãi chậm nộp tiền thuê đất tại dự án đầu tư (5 triệu đồng).

Các khoản tiền phạt cụ thể trong nửa đầu năm 2017

Nửa đầu năm 2017, mặc dù doanh thu thuần của OGC giảm từ 14 tỷ đồng cùng kỳ năm trước xuống 12 tỷ đồng, doanh thu tài chính giảm từ 53 tỷ đồng xuống chỉ còn 6 tỷ đồng. Nhưng chi phí tài chính và chi phí quản lý doanh nghiệp giảm mạnh khiến lỗ sau thuế của Công ty giảm một nửa (chỉ còn 254 tỷ đồng).

"Ý kiến kiểm toán ngoại trừ chưa lượng hóa được ảnh hưởng cụ thể tới BCTC của OGC"

Bên cạnh đó, theo OGC, tại BCTC riêng soát xét bán niên năm 2017, kiểm toán viên tiếp tục đưa ra các ý kiến kiểm toán ngoại trừ tương tự các ý kiến đã đưa ra từ năm 2014 đến nay. Đối với những vấn đề này, OGC đã có các giải trình hàng năm tại thời điểm phát hành báo cáo kiểm toán. Theo đó, việc kiểm toán viên tiếp tục đưa ra ý kiến ngoại trừ trên cơ sở nguyên tắc thận trọng của kiểm toán, các vấn đề này đều chưa lượng hóa được ảnh hưởng cụ thể tới BCTC của OGC. OGC cho biết "đã và đang đánh giá một cách thận trọng các vấn đề và tin tưởng sẽ giải quyết được ý kiến của kiểm toán viên như các giải trình tại công văn số 154A/2017/CV-OGC ngày 29/08/2017".

Được biết, kiểm toán viên của Công ty TNHH Hãng Kiểm toán AASC (AASC) đã không đưa ra ý kiến kiểm toán cho BCTC riêng giữa niên độ của OGC. Về cơ sở đưa ra các kết luận ngoại trừ, AASC cho biết, tại ngày lập BCTC riêng giữa niên độ 2017, OGC cùng các đối tác liên quan chưa cung cấp đầy đủ thông tin và tài liệu các giao dịch về các khoản nợ phải thu, khoản góp vốn cho các đối tác để triển khai một số dự án đầu tư; các khoản hỗ trợ vốn và phải thu về chi phí sử dụng vốn; khoản đầu tư tài chính dài hạn vào CTCP Đầu tư Đại Dương Thăng Long (OTL) và CTCP Khách sạn và Dịch vụ Đai Dương (OCH); khoản đầu tư vào dự án tại tỉnh Quảng Ninh; lãi vay quá hạn phải trả tại Ngân hàng Quốc dân (NCB).

Do đó, kiểm toán viên không thể thu thập được đầy đủ bằng chứng thích hợp để đánh giá khả năng thu hồi cũng như khả năng tiếp tục thực hiện và thu được lợi ích kinh tế trong tương lai của các dự án này bằng các thủ tục thay thế; kiểm toán viên không thể xác định liệu có cần thiết phải điều chỉnh các số liệu tương ứng hay không./.

Xem thêm giải trình của OGC: 20170915_20170914 - OGC - Giai Trinh Cac Khoan Phat Trong BCTC Soat Xet Ban Nien Nam 2017.pdf

|