|

HTI: Chiến binh BOT “thầm lặng”

Không mấy sôi nổi trên thị trường chứng khoán, song những gì CTCP Đầu tư Phát triển Hạ tầng Idico (HOSE: HTI) làm được là một đồ thị giá tăng "chậm mà chắc" kể từ lúc niêm yết vào năm 2010.

Được chuyển đổi từ Công ty TNHH BOT An Sương – An Lạc vào năm 2007 với vốn điều lệ ban đầu là 249.5 tỷ đồng, đến nay nguồn thu phí từ dự án này vẫn chiếm tỷ trọng trọng yếu trong cơ cấu doanh thu của HTI. Mặt khác, hiện HTI cũng đã hoàn thành xây dựng bổ sung thêm được 4/8 nút giao thông. Trong đó có nút giao Quốc lộ 1/Tỉnh Lộ 10; nút giao Quốc lộ 1/Tỉnh Lộ 10B hoàn thành đưa vào sử dụng ngày 31/08/2013; nút giao Quốc lộ 1/Hương Lộ 2 hoàn thành đưa vào sử dụng ngày 31/12/2014 và nút giao Gò Mây tại giao lộ Quốc lộ 1 – Lê Trọng Tấn – Nguyễn Thị Tú vừa tổ chức lễ khánh thành ngày 17/05/2017.

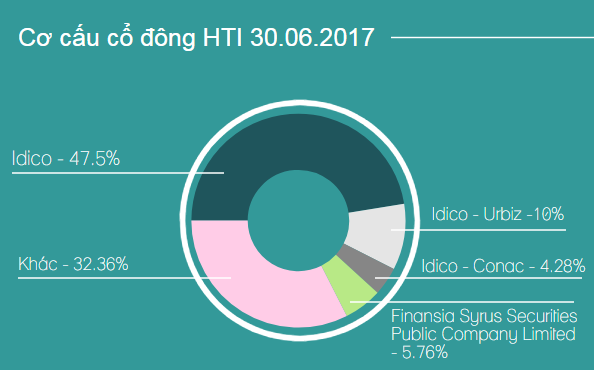

Là một doanh nghiệp thuộc họ Idico, tính đến ngày 30/06/2017, gần 62% vốn của Công ty thuộc về những đơn vị họ hàng, riêng Tổng Công ty Đầu tư Phát triển Đô thị và Khu công nghiệp Việt Nam - Idico (thành viên sáng lập) sở hữu tỷ lệ 47.5% vốn HTI. Ngoài ra, duy nhất một cổ đông ngoại là Finansia Syrus Securities Public Company Limited nắm giữ 5.76% vốn Công ty.

“Chậm mà chắc”

Về giao dịch trên thị trường, chào sàn vào cuối năm 2010 với mức giá cuối phiên đầu tiên 9,900 đồng/cp (20/12/2010), đến nay thị giá cổ phiếu HTI đã đạt mức tăng 91% lên 19,800 đồng/cp (chốt phiên 21/08/2017). Có thể thấy rằng con số 91% trong hơn 6 năm thực sự không có gì nổi bật so với nhiều đơn vị khác, thay vào đó cổ phiếu HTI chọn cách chơi “chậm mà chắc” với một chặng đường dài leo dốc bền bỉ. Hơn nữa, lượng giao dịch tương đối thấp cũng phần nào phản ánh động lực tăng giá chủ yếu đến từ nội lực của doanh nghiệp.

Thật vậy, nhiều năm gần đây không chỉ riêng HTI mà nhiều đơn vị trong ngành khác như CII, Tasco (HUT), CTI (cùng họ Idico),… cũng đạt được những thành tích đáng kể không chỉ trong kết quả kinh doanh mà còn trong thị giá cổ phiếu. Khi mà, trước bối cảnh nguồn lực ngân sách Nhà nước hạn chế và nguồn ODA thu hẹp dần, thì việc huy động thông qua hình thức hợp đồng BOT trở thành một xu hướng tất yếu để phát triển giao thông, cũng như đem đến một làn gió đầu tư mới cho doanh nghiệp xây lắp.

Không dừng lại, Bộ Giao thông Vận tải cũng xác định nhu cầu vốn đầu tư trong giai đoạn 2016-2020 cần khoảng 952.7 nghìn tỷ. Hơn nữa, theo Bộ ưu tiên cơ chế kêu gọi đầu tư theo hình thức đối tác công - tư (PPP) là điều cần thiết và cấp bách để phát triển hạ tầng giao thông Việt Nam. Điều này cũng phù hợp với định hướng phát triển dài hạn tại HTI sẽ tập trung vào các dự án theo hình thức PPP đem lại hiệu quả cao, điển hình có dự án Cải tạo nâng cấp Quốc lộ 1A đoạn An Sương – An Lạc, dự án Đầu tư xây dựng bổ sung nút giao thông tại giao lộ Quốc lộ 1/Hương Lộ 2, dự án Đầu tư xây dựng cầu vượt Gò Mây (nút giao thông Quốc lộ 1/đường Lê Trọng Tấn/đường Nguyễn Thị Tú),…

Giao dịch cổ phiếu HTI từ lúc niêm yết đến nay

|

Nợ vay cao, còn hưởng ưu đãi thuế đến năm 2021

Những năm qua, HTI có nguồn thu ổn định từ việc khai thác các trạm thu phí trên tuyến đường An Sương – An Lạc (ASAL), có chiều dài 14 km đi qua 3 quận, huyện (huyện Hóc Môn, quận 12 và quận Bình Tân), là tuyến trọng yếu nối TPHCM với các tỉnh, thành trong cả nước. Theo đó, kết quả kinh doanh 5 năm liền tương đối với tốc độ tăng trưởng trung bình của doanh thu và lãi ròng lần lượt đạt hơn 29.5% và 14.5%. Song, nếu xét về hiệu suất kinh doanh vẫn chưa thực rõ ràng khi mà biên lãi ròng có xu hướng giảm, từ mức 25.7% (năm 2012) chỉ còn 15.6% (năm 2016).

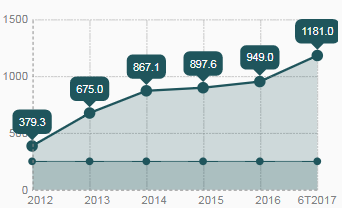

Một nguyên nhân lý giải cho điều này xuất phát từ cơ cấu nguồn vốn nặng gánh nợ ngày càng cao, trong khi vốn chủ sở hữu HTI vẫn duy trì tại mức 249.5 tỷ ngày đầu thành lập.

Cơ cấu VCSH và tổng nợ của HTI giai đoạn 2012-6T2017

Đvt: Tỷ đồng

|

Theo quan điểm của CTCK Bảo Việt (BVS), hiện HTI đang trả nợ gốc khoảng 48 tỷ đồng mỗi năm cho khoản vay nút giao Tỉnh Lộ 10, ước tính chi phí lãi vay năm 2017 là khoảng 73 tỷ đồng. Được biết, Công ty vừa hoàn thành thi công các hạng mục chính của nút giao Gò Mây, với tổng mức đầu tư khoảng 590 tỷ đồng, nguồn vốn vay tài trợ 85%, BVS dự kiến gói vay này sẽ giải ngân khoảng 400 tỷ đồng trong năm 2017 và phần còn lại sẽ là chi phí lãi vay hàng năm được chuyển thành nợ gốc đến năm 2019, do đó dư nợ dài hạn cuối năm của HTI sẽ đạt khoảng 1,200 tỷ đồng (dư nợ dài hạn tại ngày 30/06/2017 đạt 1,058.8 tỷ đồng).

Mặc dù dư nợ vay của HTI tương đối cao nhưng với đặc thù nguồn tiền thu phí khá ổn định, chiến lược đầu tư tại những tuyến giao thông trọng yếu, BVS đánh giá đây không phải là rủi ro lớn của HTI.

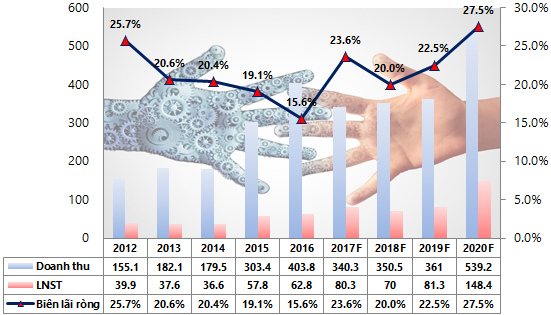

Hơn nữa, do thuộc lĩnh vực được ưu tiên của Nhà nước đối với hoạt động thu phí đường bộ, HTI được áp dụng mức thuế thu nhập doanh nghiệp (TNDN) ưu đãi là 10% trong 15 năm, và được miễn thuế trong 4 năm kể từ năm bắt đầu có lãi (năm 2007), và được giảm 50% thuế TNDN trong 9 năm tiếp theo. Như vậy, HTI đang được hưởng mức thuế suất thuế TNDN là 5% đến năm 2019, sau đó là 10% cho giai đoạn 2020-2021 và áp dụng mức thuế bình thường là 20% từ năm 2022. Với những luận điểm trên, BVS dự phóng lãi ròng HTI sẽ vượt mức 100 tỷ đến năm 2020.

Kết quả kinh doanh HTI 2012-2016 và dự kiến 2017-2020 theo BVS

Đvt: Tỷ đồng

|

Kết thúc nửa đầu năm 2017, HTI đạt 172 tỷ đồng doanh thu, giảm 25% so với cùng kỳ, song do giá vốn giảm đáng kể khiến lãi ròng Công ty ghi nhận tăng hơn 39%, đạt 46 tỷ đồng.

* HTI được làm chủ đầu tư dự án cầu Tân Kỳ Tân Quý

Mới đây, UBND TPHCM vừa phê duyệt dự án xây dựng bổ sung cầu mới Tân Kỳ Tân Quý thuộc dự án BOT Cải tạo nâng cấp Quốc lộ 1, đoạn An Sương - An Lạc. Đây là một trong những dự án trọng điểm nằm trong kế hoạch phát triển của HTI năm 2017, tổng đầu tư dự án đạt 312 tỷ đồng. Cùng với những dự án Cải tạo nâng cấp Quốc lộ 1A đoạn An Sương – An Lạc, dự án Đầu tư xây dựng cầu vượt Gò Mây,… ghi dấu năm 2017 là một năm đẩy mạnh mở rộng đầu tư của HTI, với tổng nhu cầu vốn dự kiến tăng hơn 193% lên mức 540 tỷ đồng.

Đang trên đà thuận buồm xuôi gió, song thời gian gần đây thị trường xuất hiện những hoài nghi về hiệu quả hoạt động cũng như nguồn thu thực sự từ những dự án BOT, khiến chính quyền phải nhập cuộc rà soát thanh tra lại toàn bộ dự án cùng doanh nghiệp trong ngành. Điều này ít nhiều sẽ gây khó khăn không chỉ cho hoạt động kinh doanh mà còn cho những ưu đãi hiện có của Công ty, liệu rằng HTI có vẽ tiếp những bước giá đi lên vững vàng trong thời gian tới?./.

|