|

Các ngân hàng Nhật Bản sẽ dùng tới “mỏ vàng” của mình?

Các ngân hàng Nhật Bản không thể kiếm được tiền trong một thế giới lãi suất ở mức 0, vì thế họ đang bán bớt danh mục đầu tư cổ phiếu của mình để đáp ứng những mục tiêu lợi nhuận. Đó là một mỏ vàng cho các ngân hàng, và là phần thưởng cho việc quản trị.

Suốt nhiều năm, Thủ tướng Shinzo Abe đã cố thuyết phục các ngân hàng giảm cổ phần của họ ở những công ty khách hàng, vì một ngân hàng mà sở hữu cổ phần ở một khách hàng đang vay mình có thể có khuynh hướng giãn nợ một cách bừa bãi. Ngoài ra, cổ phiếu của ngân hàng đó có thể dễ bị tổn thương với những chuyển động thị trường hàng ngày nếu tổ chức đó nắm giữ một lượng cổ phiếu không cân đối trong danh mục đầu tư của họ.

Các ngân hàng lớn đã chống lại lời kêu gọi này: Dổ phần của họ ở những công ty niêm yết khác đã ít được thay đổi trong 3 năm qua, Nomura Securities ước tính. Một ví dụ rõ nhất là ngân hàng Tokyo. Tính đến cuối tháng 3, lượng cổ phiếu mà họ đang nắm giữ đã có giá trị lên đến 682 tỷ Yên (khoảng 6.2 tỷ USD), cao hơn cả giá trị vốn hóa thị trường của chính họ. Hồi tháng 01/2016, ngân hàng này, nơi đang sở hữu các cổ phiếu công nghệ “hot” như Kyocera, Nintendo, và Nidec, nói với Bloomberg News rằng họ không có ý định bán chúng. Chẳng có gì ngạc nhiên khi ngân hàng này hiện giao dịch chỉ ở mức 0.5 lần giá trị sổ sách của họ.

Tuy nhiên, chính sách lãi suất 0% kéo dài đang bắt đầu có ảnh hưởng.

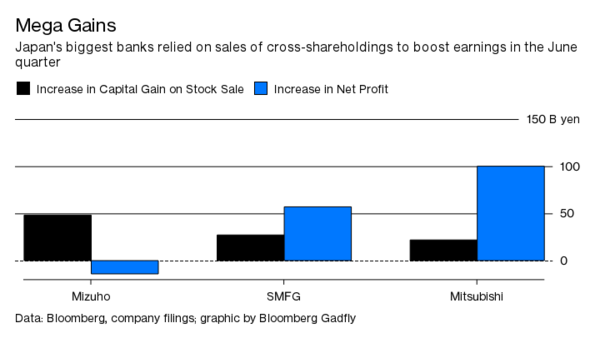

Hãy lấy tập đoàn tài chính Mitsubishi UFJ, ngân hàng lớn có báo cáo lợi nhuận quý tốt nhất hồi tháng 6 trong nhóm các ngân hàng, làm ví dụ. Chênh lệch giữa tỷ lệ cho vay và tỷ lệ tiền gửi đã thu hẹp xuống còn 0.87% từ mức 0.92% cách đây một năm, trong khi tỷ lệ dư nợ tín dụng/vốn huy động là không đáng kể: 60%. Hiện không ai “mặn mà” gì với chuyện vay tiền ở Nhật Bản, dù các tập đoàn có thể vay với lãi suất chưa tới 1%.

Vì thế, doanh thu cổ phiếu đang phải “gánh vác trọng trách”. Trường hợp đáng chú ý nhất là tập đoàn tài chính Mizuho, nơi có lợi nhuận ròng bị giảm nhẹ so với cách đây một năm. Nếu họ không bán đi cổ phiếu thì có lẽ đã có cảnh báo lợi nhuận, vì lợi nhuận vốn từ những thương vụ đó chiếm hơn phân nửa thu nhập trong giai đoạn 3 tháng gần đây nhất.

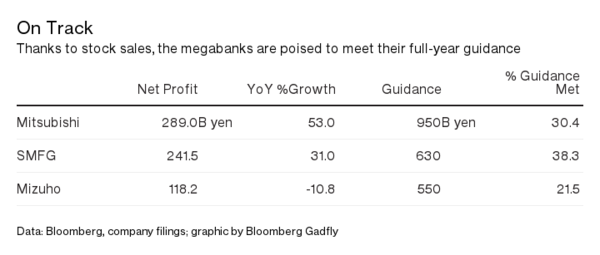

Nhờ những lần bán cổ phiếu đó, tất cả các 3 ngân hàng đã có thể đáp ứng được mục tiêu của họ cho năm mục tiêu kết thúc vào tháng 3 tới.

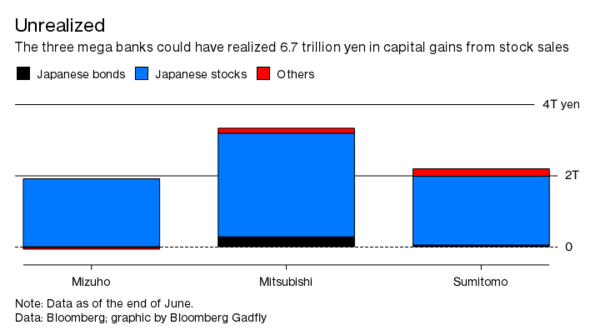

Ngay cả ở tốc độ này, những thương vụ như trên chỉ là “số lẻ”. Sau khi thu được 25% lợi nhuận ở chỉ số Topix trong 12 tháng qua, danh mục đầu tư của các ngân hàng lớn hiện là một “núi” tài sản. Ba tập đoàn Mitsubishi UFJ, Mizuho và Sumitomo Mitsui có thể đã thu về tổng cộng gần 7 ngàn tỷ Yên lợi nhuận từ nguồn vốn đầu tư nếu họ bán phần nắm giữ của mình vào cuối tháng 6 vừa qua, nghĩa là hơn 30% giá trị vốn hóa thị trường của họ gộp lại.

Trong khi đó, phần nắm giữ các trái phiếu nội địa và những tài sản sẵn sàng được bán đi khác của các ngân hàng này, như cổ phiếu ngoại, hiện hầu như không cho thấy dấu hiệu tích cực nào.

Các ngân hàng Nhật Bản hiện đang ở một tình thế khó khăn. Trong khi phần còn lại trong nhóm 10 quốc gia có nền kinh tế mạnh nhất thế giới (G10) đang hướng tới chi phí đi vay cao hơn thì Ngân hàng Trung ương Nhật Bản (BoJ) lại đang lãng phí thời gian, khi có ít tín hiệu cho thấy rằng sẽ có sự cải thiện trong lãi suất cho vay.

Tuy nhiên, một hậu quả hạnh phúc không hề được dự tính trước của tình trạng ngưng trệ đó là các ngân hàng lớn đang từ bỏ việc sở hữu cổ phiếu chéo, và cải thiện sự quản trị của họ./.

|