|

Quyết định của MSCI có hợp lý? Việt Nam đánh bại Pakistan trong bài kiểm tra về thị trường cận biên

Bài viết thể hiện quan điểm của tác giả Shuli Ren trên Bloomberg

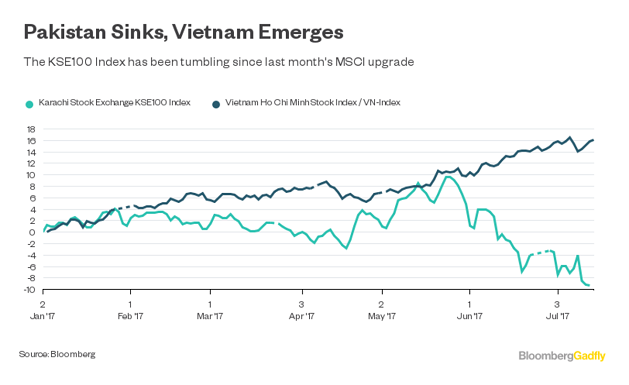

Tình trạng khủng hoảng chính trị ngày càng tăng ở Pakistan có thể khiến bạn tự hỏi tại sao MSCI lại nâng bậc quốc gia này lên “thị trường mới nổi” trong tháng 6/2017, trong khi vẫn giữ Việt Nam – một trung tâm sản xuất mới ở châu Á – ở mức “thị trường cận biên”, Bloomberg cho hay.

Kể từ khi Pakistan lọt vào rổ chỉ số thị trường mới nổi của MSCI trong tháng 6/2017, vẫn chưa có dòng vốn nào đáng kể chảy vào thị trường này. Chỉ số KSE100 Index của Pakistan sụt 13% trong giai đoạn đó, còn chỉ số VN-Index của Việt Nam lại tăng 5%, đồng thời nâng tổng mức leo dốc trong năm 2017 lên 17%.

Hoạt động chốt lời của nhà đầu tư có thể là lý do cho sự sụt giảm trên. Thông thường, các thị trường sẽ leo dốc trong 18 tháng trước khi MSCI cập nhật, và chỉ số KSE100 vẫn tăng 14% so với thời điểm MSCI thông báo về sự thay đổi trong tháng 6/2016. Pakistan đã chiếm tỷ trọng 8.9% trong chỉ số MSCI Frontier Markets Index, nhưng giờ chỉ chiếm tỷ trọng 0.1% trong chỉ số thị trường mới nổi của MSCI.

Tuy nhiên, vấn đề của Pakistan còn nghiêm trọng hơn cả.

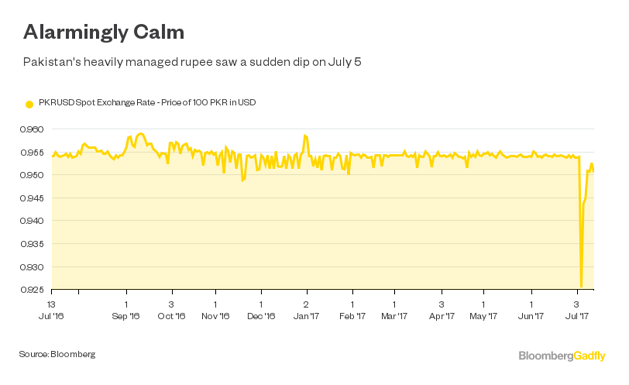

Cả Pakistan và Việt Nam đều neo đồng nội tệ theo đồng USD. Tuy nhiên, Việt Nam có thặng dư tài khoản vãng lai, trong khi Pakistan thâm hụt. Trong đánh giá mới nhất, Quỹ Tiền tệ Quốc tế (IMF) ước tính VNĐ của Việt Nam đang bị định giá thấp 10.3% còn đồng Rupee của Pakistan bị định giá cao khoảng 10-20%.

Đối với các nhà đầu tư quốc tế đang dựa vào MSCI, một quốc gia đang có áp lực giảm giá đồng tiền là một nơi nguy hiểm để đầu tư. Vào ngày 05/07/2017, đồng Rupee sụt 3.1%, mức giảm mạnh nhất trong 9 năm. Ngân hàng Trung ương Pakistan cho biết họ phải giảm giá đồng nội tệ vì các dấu hiệu căng thẳng kinh tế trước cuộc bầu cử vào năm tới. Một cuộc điều tra tham nhũng nhằm vào Thủ tướng Nawaz Sharif cũng khiến nhà đầu tư hoảng sợ.

Kế đó, ông Sharif đã bổ nhiệm Tariq Bajwa, cựu Bộ trưởng Tài chính và là người của Chính phủ, là Thống đốc mới của Ngân hàng Trung ương Pakistan (SBP).

Khi MSCI đánh giá một quốc gia thuộc thị trường cận biên hay mới nổi, cơ quan này tập trung nhiều vào tính thanh khoản. Chính phủ Việt Nam vẫn sở hữu nhiều công ty đại chúng, trong khi Chính phủ Pakistan đã cho thấy sự cứng rắn trong việc rút vốn ra khỏi các công ty cổ phần, như việc bán lượng cổ phần trị giá 1 tỷ USD ở Habib Bank Ltd. trong năm 2015. Trong khi đó, tại Việt Nam, việc giới hạn sở hữu nước ngoài dẫn đến các nhà đầu tư nước ngoài chỉ có thể giao dịch cổ phiếu ở một hạn mức nhất định.

Tuy nhiên, liệu định nghĩa về tính thanh khoản của MSCI có hợp lý hay không? Ở Pakistan, chỉ có 19 cổ phiếu có giá trị giao dịch hàng ngày ở mức ít nhất là 1 triệu USD. Ở Việt Nam, có tới 45 cổ phiếu đáp ứng tiêu chuẩn trên. Chính phủ Việt Nam cũng dần nới rộng room ngoại. CTCP Sữa Việt Nam (Vinamilk, HOSE: VNM), một công ty ưa thích của nhà đầu tư nước ngoài, đã nới room ngoại 1 năm về trước.

Và đừng quên lịch sử đầy rắc rối của thị trường Pakistan. Trước đó, quốc gia này đã từng thuộc rổ chỉ số mới nổi của MSCI cho đến khi quốc gia này ngừng toàn bộ hoạt động giao dịch chứng khoán trong suốt cuộc khủng hoảng tài chính năm 2008, qua đó khiến MSCI hạ bậc thị trường Pakistan xuống “thị trường cận biên”. Và trong tháng 3/2015, thị trường chứng khoán nước này rớt 10% trong 5 ngày chỉ vì một nhà đầu tư là Everest Capital (có trụ sở ở Miami) đã rút 70 triệu USD để bù đắp khoản đặt cược tồi tệ bằng đồng Franc Thụy Sỹ.

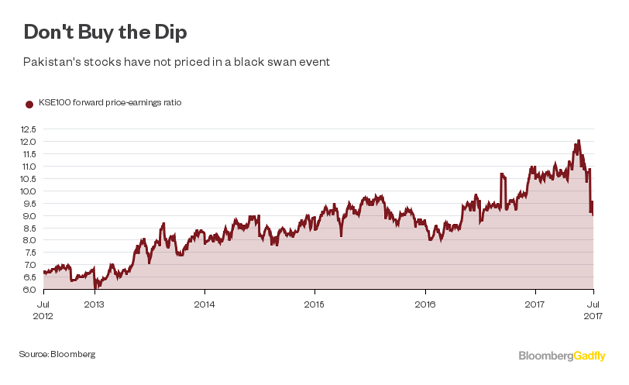

Sau đà bán tháo gần đây, chứng khoán Pakistan hiện là một trong những thị trường có giá thấp nhất ở châu Á, giao dịch ở mức P/E là 9 lần, trở về mức dành cho các thị trường cận biên. Tuy nhiên, hãy cẩn thận: P/E của Pakistan vẫn ở trên mức 8.1 lần tại đợt giảm mạnh trong tháng 3/2015. Nói cách khác, khả năng xảy ra hiện tượng “thiên nga đen” có thể chưa được phản ánh vào thị trường.

Theo dự kiến, Tòa án Tối cao Pakistan sẽ công bố các phát hiện về trường hợp tham nhũng của Thủ tướng Sharif vào ngày thứ Hai tới. Tại thời điểm đồng rupee yếu và nhà đầu tư nước ngoài tỏ ra nghi ngờ thì thị trường cận biên của Việt Nam có lẽ là nơi đầu tư an toàn hơn là Pakistan./.

|