|

Lợi thế từ vườn cao su trẻ có giúp DRI làm nên chuyện?

Kể từ năm 2017, CTCP Đầu tư Cao su Đắk Lắk (DRI) đưa ra một kế hoạch kinh doanh "đột biến" dựa vào lợi thế có sẵn từ vườn cao su trẻ cùng chi phí đầu vào thấp. Tuy nhiên, DRI liệu có hiện thực hóa được chỉ tiêu này không, khi mà giá cao su trên thị trường quốc tế đang duy trì mức khá thấp.

Nếu so sánh với những doanh nghiệp cao su đang niêm yết, vốn điều lệ tại DRI có thể nói là tương đối áp đảo, đạt đến 732 tỷ đồng, vượt xa những đơn vị lão luyện như TRC (300 tỷ), HRC (302 tỷ), DPR (430 tỷ), SRC (xấp xỉ 281 tỷ),…

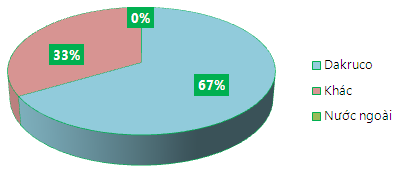

Tính đến ngày 23/01/2017, riêng Công ty TNHH MTV Cao su Đắk Lắk (Dakruco) nắm giữ đến 66.6% vốn tại DRI, còn lại hơn 33% trong tay cổ đông cá nhân. Song, việc DRI niêm yết trên sàn UPCoM được cho là bước chuẩn bị để Dakruco thực hiện thoái vốn khỏi DRI.

Hiện nhà đầu tư nước ngoài chỉ chiếm 0.08% vốn Công ty.

Cơ cấu cổ đông tính đến ngày 23/01/2017

Ông Nguyễn Viết Tượng đang nắm giữ vị trí Chủ tịch HĐQT tại cả Dakruco và DRI.

|

Lợi thế từ vườn cây trẻ nhưng vẫn không tránh khỏi khó khăn của thị trường

Chủ yếu được trồng từ những năm 2005-2012, các vườn cây cao su của DRI (chủ yếu trồng tại Lào với diện tích hơn 8,810 ha) vẫn đang trong giai đoạn sung sức với số năm khai thác cao nhất hiện nay là 7 năm, trong khi trung bình số năm khai thác của cây cao su từ 20-25 năm.

Được biết thêm, hiện tại Công ty đang quản lý và khai thác trên tổng cộng 4 nông trường cao su với tổng diện tích khai thác là 9,326.79 ha, và 1 nhà máy chế biến mủ cao su có công suất 16,000 tấn/năm. Năm 2018, Công ty dự kiến đầu tư xây dựng mở rộng nhà máy chế biến để đáp ứng nhu cầu sản lượng từ vườn cây ngày càng gia tăng, dự kiến năm 2021 sản lượng khai thác đạt trên 22,000 tấn mủ khô.

|

Trong khi đó, tại các đơn vị cùng ngành khác như Cao su Phước Hòa (PHR), Cao su Đà Nẵng (DRC),… mặc dù diện tích trồng lớn hơn, song số năm khai thác trung bình đâu đó đã đạt con số 20 năm.

Với năng suất bình quân là 1.99 tấn/ha (2005-2012), và DRI ước tính đến năm 2021 năng suất bình quân lớn hơn 2.4 tấn/ha, dự kiến con số này sẽ còn tăng dần những năm sau đó. Với lợi thế trên, sản lượng khai thác 4 năm liền (2013-2016) của DRI tăng trưởng tương đối ổn định, riêng năm 2016 sản xuất đạt 15,755 tấn.

Sản lượng sản xuất và tiêu thụ của DRI giai đoạn 2013-2016

Đvt: Tấn

|

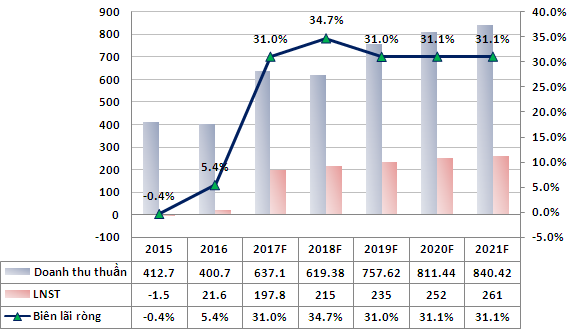

Tuy nhiên, những thế mạnh trên vẫn không thể giúp DRI tránh khỏi khó khăn chung của thị trường, khi mà giá cao su liên tục rớt thảm. Kết quả là, năm 2015 DRI chịu lỗ hơn 1.5 tỷ và bước sang 2016, dù có lãi trở lại nhưng con số khiêm tốn 21 tỷ đồng chưa đủ để DRI thoát khỏi lỗ lũy kế.

Tính đến 31/12/2016, do khoản lỗ lũy kế Công ty hiện còn gần 27 tỷ đồng, nên DRI phải khất hẹn cổ tức năm 2015 và 2016 với cổ đông. Đồng thời, tổng tài sản Công ty đạt 743 tỷ đồng, trong khi nợ phải trả hơn 675 tỷ. Nợ ngắn hạn chiếm 256 tỷ, trong đó vay ngắn hạn ngân hàng hơn 206 tỷ đồng. Nợ dài hạn chiếm hơn 62% tổng nợ, trong đó vay ngân hàng hơn 354 tỷ đồng.

Như vậy, có thể thấy cơ cấu tài chính của DRI khá nặng nề với khoản nợ vay ngân hàng lớn, khiến chi phí lãi vay hàng năm ở mức khá cao, đó là chưa kể rủi ro về chênh lệch tỷ giá (do DRI đầu tư tại Lào và có các khoản vay USD).

Diện mạo mới từ năm 2017?

Sau 2 năm kinh doanh bết bát, từ năm 2017, DRI đưa ra một kịch bản kinh doanh khá đột biến. Công ty dự kiến doanh thu 2017 tăng 57% lên 630 tỷ, lợi nhuận sau thuế tăng 9 lần lên 196 tỷ đồng, con số kỳ vọng cho năm 2018 vượt 212 tỷ đồng, rồi đạt 261 tỷ đồng vào năm 2021.

Kết quả kinh doanh DRI giai đoạn 2015-2016 và dự đoán 2017-2021

Đvt: Tỷ đồng

|

Với kế hoạch đó, Công ty kỳ vọng từ năm 2017 sẽ có lợi nhuận để chi trả cổ tức, tỷ lệ dự kiến đạt 10-15% trong 5 năm tới.

Dự kiến tỷ lệ cổ tức DRI giai đoạn 2017-2021

|

Đối với DRI, Công ty cho biết đã khai thác được 7,774.51 ha trên tổng số 8,810.5 ha cao su hiện có. So với quy trình kỹ thuật về khai thác mủ cao su và năng suất bình quân của các công ty khác trong ngành, DRI tự tin có ưu thế tương đương hoặc hơn và nằm trong nhóm có năng suất cao. Bởi lẽ vườn cây đều thuộc nhóm I và năng suất đang trên đà đi lên.

Đồng thời, vườn cây chủ yếu trồng từ 2005-2012, diện tích cao su trồng nhiều nhất vào các năm từ 2006-2008, chủ yếu là giống cao su mới với tỷ lệ ghép và tỷ lệ sống cao (>90%),… là những yếu tố giúp sản lượng khai thác của Công ty cao, giảm được giá thành sản phẩm.

Ngoài ra, một cơ sở nữa mà DRI căn cứ để thực hiện kế hoạch đột biến đó là từ triển vọng hồi phục giá cao su thiên nhiên cùng diễn biến khả quan của ngành cao su Việt Nam. Tuy nhiên, hiện giá cao su trên thị trường thế giới đang giảm về dưới 200 JPY/tấn sau khi hồi phục và chạm mức cao gần 350 JPY/tấn hồi đầu năm 2017.

Diễn biến giá cao su trong 5 năm qua

Cũng liên quan đến triển vọng tại DRI, theo quan điểm của CTCK MBS, quá trình thoái vốn tại DRI của Dakruco có thể hoàn tất trong năm 2017. Và khi đó DRI có thể giữ lại phần lợi nhuận sau thuế khi không phải trích lập các loại quỹ dự phòng theo Nghị quyết số 91/2015 áp dụng cho doanh nghiệp Nhà nước. Ngoài ra, với triển vọng kinh doanh kinh doanh tốt trong thời gian tới, tỷ lệ cổ tức khả năng sẽ được tăng lên so với dự kiến sau khi nhà nước giảm tỷ lệ sở hữu.

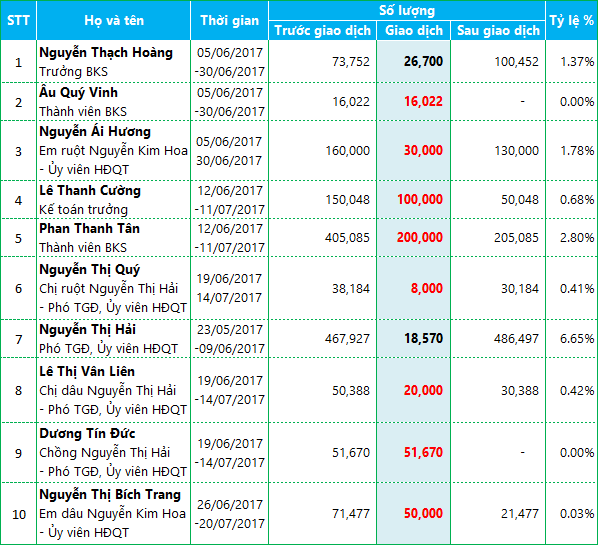

Cổ đông lâu năm tranh thủ thoái vốn, kéo giá giảm nhẹ

Chào sàn từ ngày 23/05/2017 với giá tham chiếu đạt 13,300 đồng/cp, song giá cổ phiếu DRI lại nhanh chóng giảm sâu về mức 8,000 đồng/cp ngay phiên đầu giao dịch. Đi cùng với đó là động thái thoái vốn của cổ đông nội bộ đã nắm giữ lâu năm, tính đến nay số lượng bán ròng xấp xỉ 450,000 cổ phiếu.

Giao dịch của cổ đông thời gian qua

|

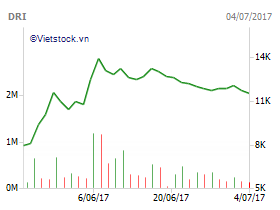

Đến nay, giá cổ phiếu DRI đang ở mức 11,500 đồng/cp (04/07/2017), mặc dù đang trong đà giảm song vẫn ghi nhận mức tăng 50% so với con số kết phiên 23/05/2017.

Giao dịch cổ phiếu DRI từ lúc chào sàn đến nay

|

Được biết, so với các doanh nghiệp cùng ngành, thị giá hiện tại của DRI tương đối thấp. Khi mà kết phiên 04/07/2017, thị giá cổ phiếu cao su Phước Hòa (PHR) đạt 34,500 đồng/cp, cao su Đà nẵng (DRC) đạt 31,900 đồng/cp, cao su Đồng Phú (DPR) đạt 42,200 đồng/cp,… giá cổ phiếu DRI hiện tạm dừng tại mức 11,500 đồng/cp.

Song, theo dự phóng của MBS, với tiềm năng từ việc gia tăng năng suất và sản lượng, cùng với nợ vay giảm dần, giá mục tiêu cổ phiếu DRI trong 12 tháng ở mức 17,800 đồng/cp./.

|