|

Động lực tăng trưởng hiện hữu tại những mã cổ phiếu nào?

Bên cạnh con sóng tăng giá tại nhóm cổ phiếu ngân hàng thời gian qua, thì những mã bất động sản như HDC, KBC, hay đại diện ngành cảng VSC cũng đáng để nhà đầu tư chọn mặt gửi vàng, khi mà động lực tăng giá còn khá dồi dào.

HDC: Kỳ vọng sau khi SCIC thoái vốn

Hiện nay, SCIC nắm giữ 5.27 triệu cổ phiếu CTCP Phát triển Nhà Bà Rịa - Vũng Tàu (HOSE: HDC), tương đương 12.09% vốn. Theo dự kiến, SCIC sẽ thoái toàn bộ vốn cổ phần đang nắm giữ tại HDC, như vậy Lucerne Enterprise sẽ trở thành cổ đông lớn nhất trong cơ cấu cổ đông của HDC với tỷ lệ sở hữu 9.3%. Việc SCIC thoái vốn có thể tạo ra sự thay đổi giúp HDC linh động hơn trong các quyết định đầu tư và phát triển kinh doanh của mình, từ đó gia tăng hiệu quả lợi nhuận. Vì vậy, đây cũng là một điểm đáng chú ý trong năm 2017.

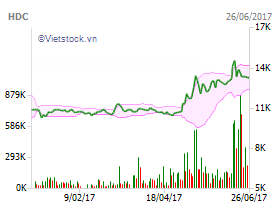

Biến động cổ phiếu HDC 6 tháng qua

|

Năm 2017, HDC đặt kế hoạch với doanh thu đạt 605 tỷ đồng và lợi nhuận trước thuế đạt 80 tỷ đồng, tăng lần lượt 26.3% và 20% so với thực hiện năm 2016. Theo đó, HDC dự kiến chia cổ tức tối thiểu 10%.

Mặt khác, CTCP Chứng khoán MB (MBS) dự phóng ở mức thận trọng với doanh thu trong năm 2017 của HDC đạt 530 tỷ đồng, lợi nhuận sau thuế đạt 64.13 tỷ đồng, tăng lần lượt 10.7% và 10.4% so với thực hiện năm 2016. EPS kỳ vọng đạt 1,423 đồng/cp (giả định trong năm 2017 Công ty vẫn giữ nguyên vốn điều lệ 450.79 tỷ đồng).

MBS cho rằng P/E hợp lý đối với cổ phiếu HDC ở mức 9 lần. Giá hợp lý đối với cổ phiếu HDC khoảng 12,800 đồng/cp, MBS theo đó khuyến nghị theo dõi cổ phiếu ở vùng giá hiện tại.

Xem thêm tại đây

DRC: Kinh doanh sẽ khó khăn trong năm 2017

Kết thúc quý 1/2017, doanh thu thuần của CTCP Cao Su Đà Nẵng (HOSE: DRC) tuy tăng 20.8% so với cùng kỳ, đạt mức 900 tỷ; nhưng do giá vốn biến động mạnh đã làm lợi nhuận gộp sụt giảm và chỉ đạt 132 tỷ.

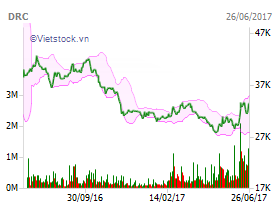

Biến động cổ phiếu DRC một năm qua

|

CTCP Chứng khoán Phú Hưng (PHS) cho rằng việc giá cao su thiên nhiên tăng mạnh từ mức trung bình 30 triệu đồng/tấn lên mức xấp xỉ 50 triệu đồng/tấn vào đầu năm nay, dự kiến sẽ giữ nguyên ở mức trung bình khoảng 40 triệu/ tấn trong suốt năm nay sẽ làm cho kết quả kinh doanh của DRC kém tích cực trong năm 2017. Cũng chính vì thế giá của cổ phiếu DRC đã giảm mạnh từ mức đỉnh 40,400 đồng/cp về mức 33,000 đồng/cp.

Mặt khác, việc DRC đẩy nhanh tiến độ khấu hao của nhà máy radial giai đoạn 1 cũng góp phần khiến giá vốn tăng mạnh. Theo BCTC của DRC, bắt đầu từ năm 2015 khi nhà máy radial giai đoạn 1 đi vào hoạt động, Công ty đã bắt đầu ghi nhận khấu hao nhanh và việc này khiến cho việc sản xuất lốp radial không đạt được lợi nhuận cao. PHS cho rằng khi nhà máy radial giai đoạn 2 đi vào hoạt động, việc trích lập khấu hao sẽ chậm lại và giúp cho biên lợi nhuận được cải thiện.

Theo đó, năm 2017 PHS dự báo DRC có thể đạt 3,880 tỷ đồng doanh thu thuần. Trong đó chiếm chủ đạo vẫn là mảng săm lốp, yếm ô tô với 3,242 tỷ đồng, chiếm 83.6% trong tổng cơ cấu doanh thu. Các mảng săm lốp xe đạp, xe máy vẫn sẽ tăng trưởng đều đặn ở mức trung bình khoảng 10% so với năm trước. Tuy vậy do biên lợi nhuận bị ảnh hưởng xấu do giá vốn tăng, DRC có thể chỉ đạt 374 tỷ lợi nhuận sau thuế, giảm 5.13% so với 2016

Từ những luận điểm trên, PHS đưa ra mức giá hợp lý của cổ phiếu DRC là 33,200 đồng/cp, tương ứng với mức P/E là 10.5x. Dựa vào tình hình kém khả quan của doanh nghiệp trong năm nay, mức P/E kỳ vọng trên là tương đối hợp lý với doanh nghiệp DRC, do vậy PHS khuyến nghị trung lập đối với cổ phiếu DRC, khi mức giá hiện tại đang là 31,600 đồng/cp, tương ứng P/E là 10.03x.

Xem thêm tại đây

KBC: Hạ khuyến nghị từ khả quan về phù hợp

CTCP Chứng khoán Bảo Việt (BVS) hạ khuyến nghị của Tổng CTCP Phát triển Đô thị Kinh Bắc (HOSE: KBC) từ khả quan còn phù hợp thị trường khi giá cổ phiếu đã tăng 11%.

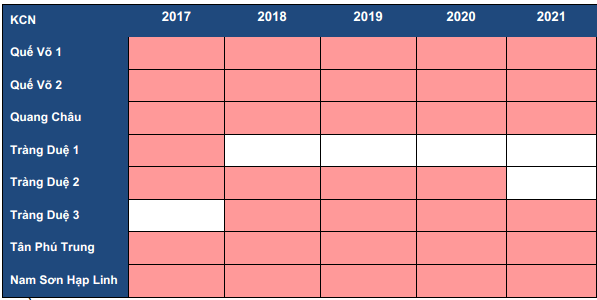

Cụ thể, BVS kỳ vọng tăng trưởng doanh thu của KBC đạt 10.3% năm 2017, tương đương 2,200 tỷ đồng, chủ yếu dẫn dắt bởi hoạt động bán đất Khu Công nghiệp (KCN) dự kiến khoảng 119.1 ha và bán đất nền khoảng 2.5 ha tại khu đô thị Phúc Ninh.

Đóng góp dự phóng của bán đất tại các KCN trong giai đoạn 2017-2021

|

Theo đó, BVS dự phòng tăng trưởng lợi nhuận sau thuế (trừ lợi ích cổ đông thiểu số) năm 2017 tăng 51.9% nhờ:

- Biên lợi nhuận gộp cao 62.2% đóng góp từ việc bán đất nền ở Phúc Ninh

- Lãi tài chính ròng ước tính 350 tỷ đồng từ chuyển nhượng dự án Hoa Sen (4.2 ha)

Như vậy, BVS tính giá mục tiêu bằng cách kết hợp phương pháp chiết khấu dòng tiền và so sánh P/E với tỷ trọng 90:10. BVS áp dụng tỷ lệ chiết khấu 5% đối với tổng định giá vì thị trường lo ngại về tính minh bạch của phương pháp kế toán. Việc kết hợp phương pháp chiết khấu dòng tiền và P/E cho kết quả giá mục tiêu là 16,000 đồng/cp.

Xem thêm tại đây

VSC: 2017 là năm bản lề cho tăng trưởng

Ở chiều ngược lại, BVS khuyến nghị mua đối với cổ phiếu CTCP Container Việt Nam (HOSE: VSC) với giá mục tiêu 73,000 đồng/cp. Tại mức giá này, P/E kỳ vọng cho năm 2017 vào khoảng 11.8 lần, là mức hợp lý đối với cổ phiếu đầu ngành cảng biển và logistics như VSC.

|

Theo quan điểm của BVS, Vip Green hoạt động 100% công suất trong quý 2/2017, một phần nguồn hàng được chuyển sang Vip Green, tuy nhiên lượng hàng của Green Port chỉ giảm khoảng 6.5% trong quý 2, một mức giảm tương đối thấp do tăng trưởng sản lượng hàng hóa thông qua cảng Hải Phòng trong 5 tháng đầu năm khá tốt, đạt khoảng 14% trong khi tổng cung chỉ tăng khoảng 5% từ 4.05 triệu TEU lên 4.25 triệu TEU do có thêm Vip Green.

VSC ước tính doanh thu và lợi nhuận hợp nhất quý 2/2017 có thể tăng 30% so với quý 1, trong đó lợi nhuận đóng góp của Vip Green vào khoảng 10 tỷ.

|

Cụ thể, BVS cho rằng 2017 sẽ là năm bản lề cho lợi nhuận của VSC bước vào giai đoạn tăng tốc. Cảng mới Vip Green hoạt động tối đa công suất hiện tại và không ngừng được mở rộng với công suất có thể lên đến 750,000 TEU. Bên cạnh đó cảng cũ Green Port vẫn có thể duy trì hoạt động trong hiện tại và tương lai có thể chuyển đổi công năng, vẫn có thể đóng góp đáng kể cho lợi nhuận của VSC.

Việc đi vào hoạt động của 2 cảng mới là Nam Đình Vũ giai đoạn 1 và Lạch Huyện giai đoạn 1 được BVS đánh giá khó ảnh hưởng đến sản lượng khai thác của Vip Green trong tương lai. Đóng góp từ cảng Vip Green trong năm nay có thể bù đắp được lợi nhuận mất đi từ hàng container lạnh trong năm 2015.

Xem thêm tại đây

...............................................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.

|