|

Cổ phiếu BFC, SFG, PVE và HUT có gì hấp dẫn?

Hai cổ phiếu ngành phân bón BFC và SFG được các CTCK nhận định sẽ là cơ hội đầu tư trong năm nay, bên cạnh PVE và HUT cũng có triển vọng tích cực.

BFC: Sản xuất phân bón hữu cơ sẽ là đường đi tương lai

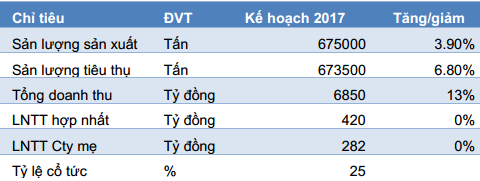

Năm 2017, với việc nhà máy phân bón Bình Điền Ninh Bình đi vào hoạt động ổn định và nhu cầu phân bón trong nước cũng như khu vực tăng lên, CTCP Chứng khoán MB (MBS) dự phóng sản lượng tiêu thụ NPK của CTCP Phân bón Bình Điền (HOSE: BFC) sẽ đạt 680,000 tấn, tăng 9% so với ước tính thực hiện năm 2016. Theo đó, doanh thu và lợi nhuận sau thuế công ty mẹ tăng trưởng lần lượt 9.7% và 26.41% so với năm 2016, đạt tương ứng 6,800 tỷ đồng và 350 tỷ đồng , EPS forward năm 2017 đạt 5,600 đồng/cp (giả định trong năm BFC tăng vốn thêm 10%).

Kế hoạch kinh doanh năm 2017 của BFC

|

Hiện tại, cổ phiếu BFC đang giao dịch ở mức P/E là 7.07 lần, thấp hơn nhiều so với P/E thị trường (16.x lần). Mức P/E kỳ vọng năm 2017 ở mức 7.5 lần, giá hợp lý đối với cổ phiếu BFC là 42,000 đồng/cp. MBS khuyến nghị mua cổ phiếu BFC tại vùng giá 32,000 – 33,500 đồng/cp.

Xem thêm tại đây

SFG: Kỳ vọng tăng trưởng từ mở rộng đầu tư

Năm 2017, CTCP Phân bón Miền Nam (HOSE: SFG) sẽ tiến hành đầu tư thêm dây chuyền sản xuất NPK tại Long Thành với công suất 60,000 tấn/năm, so với mức công suất 350,000 tấn NPK trong hiện tại. Chi phí đầu tư cho dây chuyền này dự kiến khoảng 70 tỷ đồng. Dự án mở rộng mới bắt đầu triển khai vào thời điểm cuối năm 2017. Việc mở rộng đầu tư thêm dây chuyền sản xuất giúp hoạt động kinh doanh của Công ty tăng trưởng tốt hơn trong thời gian tới.

Ngoài ra, SFG cũng đang kỳ vọng rằng luật thuế sẽ được thay đổi đưa phân bón từ mặt hàng miễn thuế GTGT thành mặt hàng chịu thuế GTGT 0%. Do đó, SFG sẽ giảm được giá vốn hàng bán, từ đó gia tăng được khoảng 36-40% lợi nhuận trước thuế so với hiện tại.

Về dòng tiền, lưu chuyển tiền thuần trong năm 2016 của SFG ghi nhận dương 64 tỷ đồng, trong khi năm trước âm hơn 45 tỷ đồng. Nguồn tiền này chủ yếu được đóng góp từ dòng tiền hoạt động kinh doanh khi tăng vọt lên 216 tỷ đồng trong khi năm 2015 chỉ có hơn 5 tỷ đồng. Đây là một tín hiệu cho thấy hoạt động kinh doanh có tín hiệu khởi sắc trở lại.

Với tình hình kinh doanh ổn định, trong 3 năm gần đây SFG luôn duy trì chia cổ tức tỷ lệ 12-20%/năm bằng tiền mặt. Với thị giá hiện tại, cổ phiếu SFG có tỷ suất cổ tức khá cao. Năm 2017, kỳ vọng SFG tiếp tục chia cổ tức 15-20% bằng tiền mặt qua đó đảm bảo lợi ích cho các cổ đông.

|

MBS dự phóng ở mức thận trọng với doanh thu trong năm 2017 của SFG đạt 2,590 tỷ đồng và lợi nhuận sau thuế đạt 94.6 tỷ đồng tăng lần lượt 10% và 3.8% so với thực hiện năm 2016, tương đường EPS kỳ vọng năm 2017 đạt 1,958 đồng/cp (giả sử trong năm 2017 công ty tăng vốn thêm 10% lên 483 tỷ đồng ).

|

Với những luận điểm trên, MBS khuyến nghị mua cổ phiếu SFG ở mức giá hiện tại 12,000-13,000 đồng/cp. Giá hợp lý đối với cổ phiếu SFG là 16,380 đồng/cp.

Xem thêm tại đây

PVE: Cơ hội đầu tư an toàn với lợi suất cổ tức cao

Năm 2017, ĐHCĐ Tổng Công ty Tư vấn Thiết kế Dầu khí - CTCP (HNX: PVE) đã thông qua kế hoạch sản xuất kinh doanh năm 2017 với doanh thu đạt 1,100 tỷ đồng và lợi nhuận sau thuế đạt 32.6 tỷ đồng. Được biết, PVE có cơ hội tham gia cung cấp các dịch vụ cho các dự án lớn của Tập đoàn Dầu khí Việt Nam (PVN) và các đơn vị trong tập đoàn như:

- Chuỗi dự án khí Lô B

- Dự án phát triển mỏ Full Field Sư Tử Trắng – Giai đoạn 2

- Dự án đường ống dẫn khí Nam Côn Sơn 2 – Giai đoạn 2

- Dự án phát triển mỏ Sao Vàng – Đại Nguyệt

Nguồn công việc này sẽ giúp công ty hoạt động ổn định trong vài năm tới.

Đồng thời, công ty đã trúng thầu một số gói thầu EPC/dịch vụ kỹ thuật có giá trị lớn tại dự án Rapid – Malaysia. Dự án Rapid là một trong những dự án lọc hóa dầu có quy mô lớn với công suất 300,000 thùng/ngày, trị giá gói thầu lên tới 1,100 tỷ đồng. Tuy hiệu quả sinh lời tự dự án này chưa cao do cách biệt về vị trí địa lý, chi phí lãi vay cao để thực hiện dự án, nhưng việc tìm kiếm các nguồn việc bên ngoài, hạn chế sự phụ thuộc vào Tập đoàn PVN, đánh dấu bước phát triển độc lập hơn của PVE cũng như giúp công ty nâng cao năng lực, vị thế trên thị trường.

Một điểm đáng chú ý khác, PVE còn là một trong những cổ phiếu chi trả cổ tức tiền mặt đều đặn và tương đối khá trên thị trường, sắp tới công ty sẽ chia 8% cổ tức năm 2016 cho cổ đông, tương đương tỷ suất cổ tức là 11.3%/năm.

Cổ phiếu PVE hiện đang giao dịch tại mức P/E là 5.8 lần, và thấp hơn khá nhiều so với giá trị sổ sách là 12,570 đồng/cp. Theo đó, CTCP Chứng khoán Bảo Việt (HNX: BVS) cho rằng với tình hình kinh doanh ổn định, lợi thế là công ty con của PVN và giá cổ phiếu đang ở mức hấp dẫn, PVE sẽ là cơ hội đầu tư khá an toàn và lợi suất cổ tức cao.

Xem thêm tại đây

HUT: Rủi ro pha loãng cổ phiếu nếu phát hành

Năm 2017, CTCP Tasco (HNX: HUT) đặt kế hoạch doanh thu 3,300 tỷ đồng và lợi nhuận sau thuế 450 tỷ đồng, tăng trưởng lần lượt 12.5% và 11.7% so với cùng kỳ. Mức cổ tức cho năm 2017 là 15%. Đại hội cũng tán thành việc tăng mức cổ tức 2016 từ 12% lên 15% bao gồm 7% bằng tiền mặt và 8% bằng cổ phiếu.

Cùng với đó, Công ty sẽ phát hành tối đa 50 triệu cổ phiếu với phương thức chào bán riêng lẻ mệnh giá 10,000 đồng/cp, hạn chế chuyển nhượng trong vòng 1 năm, giá chào bán bằng 80-85% giá bình quân 20 phiên giao dịch của cổ phiếu trước thời điểm phát hành nhưng không được dưới 10,000 đồng/cổ phiếu. Nguồn vốn thu được sẽ được sử dụng để thực hiện dự án BT Lê Đức Thọ, dự án đơn vị ở 1 – Xuân Phương (Foresa Mỹ Đình), phần còn lại để bổ sung vốn lưu động.

BVS đánh giá cao khả năng hoàn thành kế hoạch của HUT trong năm nay do phần doanh thu và lợi nhuận phần lớn đã được đảm bảo bởi tiến độ bán hàng tốt của các dự án bất động sản. Doanh thu và lợi nhuận các năm sau cũng được đảm bảo bởi nhiều dự án gối đầu mà HUT đang sở hữu.

Tuy nhiên với kế hoạch phát hành tối đa 50 triệu cổ phiếu cùng áp lực của 256 tỷ đồng trái phiếu chuyển đổi trong quý 3/2017 và quý 3/2018 sẽ gây rủi ro pha loãng tương đối với cổ phiếu. Rủi ro pha loãng trong trường hợp phát hành tối đa 50 triệu cổ phiếu cùng áp lực chuyến đổi trái phiếu ước tính sẽ làm EPS của HUT giảm tới 32%. Với kế hoạch 450 tỷ lợi nhuận sau thuế trong năm 2017, P/E của HUT trước và sau khi pha loãng tối đa lần lượt là 5.3 và 6.9 lần, vẫn ở mức hấp dẫn so với mặt bằng chung của thị trường.

Xem thêm tại đây

...........................................................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.

|