|

Siam Brothers Việt Nam: Tham vọng cung cấp toàn bộ khâu hậu cần ngành biển

Đó là mong muốn của ông Veerapong Sawatyanon – Chủ tịch CTCP Siam Brothers Việt Nam (SBV) được chia sẻ tại buổi Roadshow “Cơ hội đầu tư CTCP Siam Brothers Việt Nam – SBV” diễn ra ngày 11/04/2017.

Roadshow “Cơ hội đầu tư CTCP Siam Brothers Việt Nam – SBV” diễn ra ngày 11/04/2017.

|

Được biết, CTCP Siam Brothers Việt Nam (SBV) tiền thân là Công ty TNHH Siam Brothers Việt Nam, được thành lập vào ngày 18/07/1995 với 100% vốn đầu tư của Thái Lan. Công ty chuyên sản xuất về mặt hàng dây thừng, lưới phục vụ ngành đánh bắt thủy sản, vận tải biển, công nghiệp, nông nghiệp … Với hơn 20 năm hoạt động tại Việt Nam, đến cuối năm 2016 Siam Brothers Việt Nam chính thức lên sàn chứng khoán và thông báo bán cổ phiếu đầu tư.

Cụ thể, vào ngày 12/12/2016, Sở Giao dịch TP.HCM đã nhận hồ sơ đăng ký niêm yết lần đầu 20.54 triệu cp của CTCP Siam Brothers Việt Nam, tương ứng vốn điều lệ 205.4 tỷ đồng. Trước đó, để chuẩn bị cho thềm niêm yết, Siam Brothers Việt Nam đã tiến hành phân phối 4.2 triệu cp ra công chúng với giá bán 33,000 đồng/cp. Tuy nhiên, tại Roadshow, ban lãnh đạo Công ty có chia sẻ mức giá cổ phiếu SBV trên thị trường OTC đâu đó đã đạt 38,000 – 39,000 đồng/cp.

Trong đợt phát hành này, số tiền thu về sau khi trừ chi phí phát hành đạt khoảng 136.5 tỷ đồng, Công ty cho biết sẽ dùng để xây dựng nhà xưởng mới, mua thiết bị mới và bổ sung vốn lưu động. Trong đó, số tiền xây nhà máy mới khoảng 7-8 tỷ đồng, mua máy móc thiết bị (7 dây chuyền) khoảng 56 tỷ đồng và bổ sung vốn lưu động khoảng 72-73 tỷ đồng.

Ông Veerapong Sawatyanon có chia sẻ thêm, nhà máy sắp đến dự kiến công suất đạt 4,000 tấn, tổng đầu tư trên 100 tỷ đồng, trong đó không chỉ sử dụng vốn từ IPO, Công ty cũng trích một phần từ ngân sách Công ty khoảng 30 tỷ đồng để bổ sung nguồn vốn đầu tư nhà máy. Công ty hiện chưa có kế hoạch huy động vốn từ bên ngoài.

|

Công ty hiện có 3 nhà máy với tổng công suất dự kiến khoảng 10,000 tấn/năm, trong đó nhà máy số 1 đặt tại quận 12, TP.HCM có công suất trung bình 5,000 tấn/năm; nhà máy số 2 và 3 đặt tại khu công nghiệp Thái Hòa, huyện Đức Hòa, tỉnh Long An, có công suất bình quân đạt 2,000 tấn/năm và 3,000 tấn/năm (giai đoạn 1). Đáng chú ý, diện tích đất tại KCN Thái Hòa mà Siam Brothers Việt Nam triển khai xây dựng các nhà máy là đất thuê dài hạn trong 50 năm và đã trả tiền thuê đất 1 lần. Tính đến nay, 3 nhà máy trên hiện đang được sử dụng tối đa công suất hiện có.

|

Kế hoạch tăng trưởng doanh thu hơn 15%/năm kể từ năm 2017

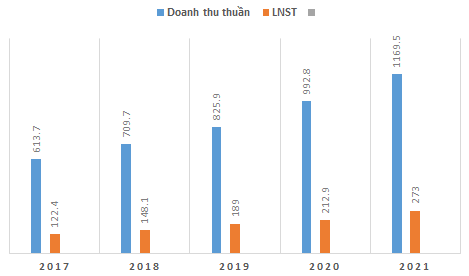

Bước sang năm 2017, với định hướng phát triển sang phân khúc mới là nông nghiệp và nuôi trồng, Công ty đặt kế hoạch doanh thu tăng hơn 18% lên mức 601 tỷ đồng, lợi nhuận trước thuế tương ứng đạt 150 tỷ đồng. Theo chia sẻ của ông Trần Thanh Long - Phó giám đốc thương mại Công ty, với định hướng chung của Chính phủ về phát triển kinh tế biển, sự gia tăng nhanh chóng về đội tàu biển trong khi tính đến nay, hơn 90% đội tàu biển Việt Nam đang sử dụng “con gà” Siam Brothers Việt Nam, Công ty tự tin với con số tăng trưởng mục tiêu đạt hơn 15% mỗi năm trong thời gian đến.

Đối với mặt hàng dây thừng hiện tại của Công ty, theo ông Veerapong Sawatyanon là chỉ mới cung cấp khoảng 20% nhu cầu ngành nghề đi biển của khách hàng. Theo đó, ông Veerapong Sawatyanon cho biết kế hoạch dài hạn Công ty sẽ tiến đến mục tiêu trở thành nhà cung cấp toàn bộ nhu cầu hậu cần cho ngành biển, không chỉ dây thừng mà còn lưới đánh bắt, dụng cụ bảo hộ, …

Dự phóng kết quả kinh doanh giai đoạn 2017 – 2021

Đvt: Tỷ đồng

|

|

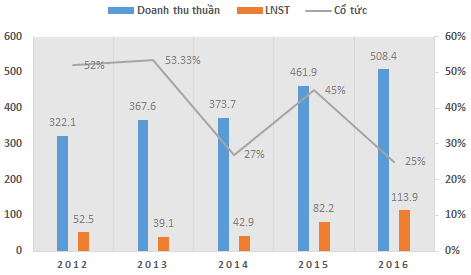

Về kết quả kinh doanh giai đoạn 2012 – 2016 cho thấy một sự tăng trưởng đều về cả doanh thu lẫn lãi ròng với tốc độ tăng trưởng trung bình lần lượt đạt 12% và 28%. Trong đó riêng năm 2014 có sự sụt giảm nhẹ về doanh thu, phía Công ty cho biết năm này với sự sụt giảm của giá dầu, giá nhựa cũng như diễn biến xấu xảy ra với thị trường nuôi trồng tôm, đã ảnh hưởng không ít đến thị trường hải sản.

Kết quả là, từ mức cổ tức cao ngất ngưỡng, trên 50% trong hai năm 2012, 2013 trước đó, Công ty giảm gần một nửa tỷ lệ chi trả cổ tức trong năm 2014 về mức 27%. Tuy nhiên, năm 2015 với sự hưởng lợi từ giá nguyên vật liệu thấp, Công ty ăn nên làm ra theo đó tỷ lệ cổ tức cũng hồi phục tương đối về mức 45%. Theo đó, EPS các năm 2013 và 2014 lần lượt là 3,207 đồng/cp và 2,847 đồng/cp, năm 2015 con số này vọt lên mức 5,047 đồng/cp.

Năm 2016, Công ty tiếp tục duy trì tốc độ tăng trưởng hơn 12% về doanh thu, đạt 508 tỷ đồng và 28% về lợi nhuận sau thuế, tương đương 114 tỷ đồng, EPS đồng thời tăng lên mức 6,000 đồng/cp. Tuy nhiên, Công ty sẽ chi trả cổ tức bằng tiền mặt cho cổ đông với tỷ lệ là 25%, tương đương con số 2,000 đồng/cp, dự kiến tiến hành chi trả trong 6 tháng đầu năm 2017.

Kết quả kinh doanh của Siam Brothers Việt Nam giai đoạn 2012 – 2016

Đvt: Tỷ đồng

|

|

|