|

Những cổ phiếu được đưa vào tầm ngắm

Với triển vọng kinh doanh năm 2017 sẽ tăng trưởng tốt, PNJ, VSC, PAC và REE cùng lọt vào “mắt xanh” của giới phân tích.

PNJ: 2017 là năm bản lề cho sự phát triển lâu dài

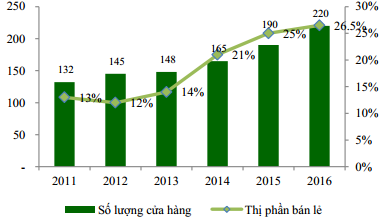

CTCP Vàng bạc Đá quý Phú Nhuận (HOSE: PNJ) là doanh nghiệp dẫn đầu trong thị trường trang sức Việt Nam với thị phần chiếm đến 26.5%, hệ thống bán lẻ với 220 cửa hàng phủ khắp 45 tỉnh thành. Độ bao phủ lớn cùng sức mạnh thương hiệu quen thuộc với người tiêu dùng là điểm mạnh lớn nhất của doanh nghiệp so với các đối thủ khác. Bên cạnh đó, thị trường trang sức Việt Nam còn khá nhiều tiềm năng đến từ:

- Mức tiêu thụ vàng trang sức trên đầu người của Việt Nam còn thấp

- Tốc độ tăng trưởng dân số bình quân khoảng 1.2% cùng cơ cấu dân số trẻ, trên 50% là nữ

- Kinh tế tăng trưởng tốt cải thiện thu nhập bình quân đầu người

- Mạng lưới bán lẻ dày đặc khuyến khích người dân mua hàng

Được biết, 2 tháng đầu năm 2017, PNJ đã ghi nhận kết quả kinh doanh khá ấn tượng với tổng doanh thu tăng trưởng 36%, trong đó doanh thu vàng trang sức tăng 44% và doanh thu vàng miếng tăng 52% do trùng với thời điểm ngày vía Thần tài khiến sản lượng tiêu thụ vàng miếng tăng mạnh. Công ty cũng chia sẻ thêm, sau 2 tháng, PNJ đã mở mới thêm 3 trong tổng số 40 cửa hàng dự tính mở mới trong năm nay, nâng tổng số cửa hàng hiện tại lên 223.

Số cửa hàng và thị phần bán lẻ của PNJ

|

Được biết thêm, để huy động vốn cho việc mở rộng hệ thống bán lẻ, PNJ đã thông qua việc triển khai phương án phát hành riêng lẻ hơn 9.8 triệu cổ phiếu, nâng tổng vốn điều lệ lên 1,081 tỷ đồng, nguồn vốn huy động được sẽ được dùng cho việc đầu tư và bổ sung vốn lưu động cho 40 cửa hàng mới, đồng thời trang bị thêm máy móc thiết bị mới cho xí nghiệp nữ trang.

Như vậy, năm 2017 được đánh giá sẽ là một năm bản lề cho quá trình phát triển sau này của PNJ khi các khoản đầu tư ngoài ngành khả năng cao sẽ không còn ảnh hưởng tiêu cực đến kết quả kinh doanh của công ty. Theo đó, Công ty TNHH Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS) dự phóng năm 2017, PNJ sẽ ghi nhận doanh thu 9,708.7 tỷ đồng, tăng hơn 13% và lợi nhuận sau thuế đạt 574.3 tỷ đồng, tăng gần 28% so với năm 2016. Đồng thời, VCBS cũng dự phóng mức giá hợp lý của cổ phiếu PNJ là 91,890 đồng/cp, khuyến nghị mua cho mục tiêu đầu tư dài hạn.

Xem thêm tại đây

VSC: Động lực tăng trưởng từ Cảng VIP Green

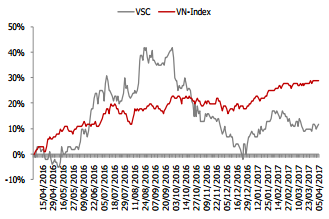

Tăng trưởng cổ phiếu VSC so với VN-Index

|

Được biết, giá hiện tại của cổ phiếu CTCP Container Việt Nam (HOSE: VSC) trên sàn HSX là 58,500 đồng/cp (giá đóng cửa ngày 05/04/2017). Theo đó CTCP Chứng khoán Maritime (MSI) khuyến nghị mua cổ phiếu VSC với giá mục tiêu là 70,500 đồng/cp, tăng trưởng giá cổ phiếu là 20.5% dựa trên các yếu tố cơ bản sau:

- Tiềm năng của ngành cảng biển vẫn kỳ vọng sẽ tiếp tục tăng trưởng: Theo quy hoạch cảng biển năm 2020- 2030, sản lượng container qua cảng Hải Phòng dự báo tăng khoảng 10% mỗi năm

- VSC là 1 trong 3 cảng có thị phần sản lượng hàng hóa qua cảng lớn nhất khu vực Hải Phòng với sản hàng hóa thông qua năm 2016 đạt 610,000 TEUs, thị phần ước tính đạt khoảng 16 - 17% khu vực Hải Phòng

- Kết quả kinh doanh được dự báo sẽ tăng trở lại trong năm 2017 với doanh thu thuần dự kiến đạt 1,205 tỷ đồng, tăng hơn 11% và lợi nhuận sau thuế sẽ đạt 275.7 tỷ đồng, tăng 10% so với năm 2016

- Cảng VIP Green sẽ đi vào hoạt động trong năm 2017, là động lực phát triển của VSC: Cầu cảng 2 của VIP Green đã đi vào hoạt động từ cuối năm 2016. Các khách hàng của cảng Green Port đang chuyển dần sang cảng VIP Green, đến thời điểm hiện tại, VIP Green đã hoạt động 88% công suất thiết kế và từ sau 15/03/2017, cảng đã đón hãng tàu lớn nhất thế giới Maersk Line và tăng số chuyến lên 8 chuyến/tuần (trước đó là 6 chuyến/tuần)

- Cảng Green Port chuyển đổi công năng thành trung tâm logistics: Với việc gặp bất lợi từ việc xây cầu Bạch Đằng chỉ cho phép tàu có tải trọng dưới 10,000 DWT vào cảng, cảng Green Port sẽ không còn nhiều tiềm năng phát triển. Theo quy hoạch của VSC, Green Port dự kiến sẽ chuyển đổi công năng từ năm 2018, phục vụ cho cảng chính VIP Green

- Cổ tức luôn ở mức cao: VSC luôn duy trì chính sách trả cổ tức ở mức cao (thường ở mức 20 - 40%), trong đó cổ tức bằng tiền mặt thường ở mức 5% - 20%. Dự kiến mức cổ tức năm 2017 được giữ ở mức 20 - 25%.

Xem thêm tại đây

PAC: Mua tại giá mục tiêu là 46,360 đồng/cp

MSI đồng thời khuyến nghị mua cổ phiếu CTCP Pin ắc quy Miền Nam (HOSE: PAC) với giá mục tiêu là 46,360 đồng/cp về trung và dài hạn. Bởi lẽ PAC chủ yếu là vay ngắn hạn với mức lãi suất thấp nên không chịu áp lực chi phí lãi vay, đồng thời PAC có lịch sử chi trả cổ tức đều đặn với mức cổ tức khá cao 20 - 30%.

Không những vậy, PAC hiện đang sở hữu hệ thống phân phối trải rộng khắp cả nước với khoảng 150 đại lý/nhà phân phối và 10,000 điểm bán hàng. Trong đó, các sản phẩm ắc quy của PAC chiếm 45% thị phần trong nước. Các sản phẩm pin chiếm hơn 50% thị trường trong nước và 80% thị phần miền Nam.

Mặt khác, được biết trong năm 2017, vì (1) thuế nhập khẩu xe ô tô giảm do tác động của Hiệp định tự do thương mại ATIGA, (2) những chính sách của Chính phủ ... nên sản lượng xe ô tô tiêu thụ trong năm được dự phóng sẽ tăng trưởng rất khả quan và kéo dài trong những năm kế tiếp (khoảng 20%/năm). Vì vậy sản lượng tiêu thụ ắc quy thay thế cũng được dự đoán sẽ tương ứng tăng theo. Dựa vào những yếu tố nêu trên, MSI dự phóng kết quả kinh doanh của PAC với doanh thu thuần của Pinaco sẽ là 2,515.6 tỷ và lợi nhuận ròng là 145.7 tỷ đồng. Biên lợi nhuận gộp là 17% và biên lợi nhuận ròng là 5.8%.

Xem thêm tại đây

REE: Kế hoạch kinh doanh chưa phản ánh hết tiềm năng tăng trưởng

Theo CTCP Chứng khoán MB (HNX: MBS), kế hoạch kinh doanh thận trọng của CTCP Cơ điện lạnh (HOSE: REE) không phản ánh được hết tiềm năng tăng trưởng của doanh nghiệp. Đặc biệt trong mảng M&E, với giá trị backlog đến thời điểm hiện tại khoảng 6,000 tỷ đồng, MBS dự báo doanh thu và lợi nhuận sẽ đạt lần lượt 2,174 tỷ và 326 tỷ đồng.

|

ĐHĐCĐ thường niên 2017 của REE đã thông qua kế hoạch kinh doanh với doanh thu tăng hơn 26% so với kết quả năm 2016 nhưng lãi ròng chỉ nhích nhẹ 4%, tương ứng lần lượt ở mức 4,613 tỷ đồng và 1,136 tỷ đồng.

|

Trong đó, đối với mảng đầu tư, sau một năm khó khăn của ngành điện, REE đã đặt kế hoạch thận trọng hơn rất nhiều. Tuy nhiên theo ghi nhận của MBS, quý 1/2017 là thời điểm các nhà máy điện có sự cải thiện rất lớn về kết quả kinh doanh. Hiện lượng La Nina ngắn đã khiến cho lưu lượng nước về trên các hồ thủy điện ở khu vực miền trung (REE đang đầu tư vào VSH, CHP và Sông Ba Hạ) tăng đột biến, gấp 2 - 3 lần so với cùng kỳ. Ngoài ra, hiện tại REE đang sở hữu 18.96% của CHP, MBS cũng dự báo doanh nghiệp sẽ sớm nâng tỷ lệ này lên trên mức 20% trong năm nay. Đóng góp thêm của CHP và VSH vào lợi nhuận của REE sẽ giúp mảng kinh doanh này tăng trưởng đột biến trong năm nay.

Mặt khác, nhà máy nước Thủ Đức 3 sẽ hoạt động tối đa công suất và kỳ vọng sẽ có lãi trong năm nay. Bên cạnh đó, nhà máy nước Tân Hiệp 2 cũng đã bắt đầu phát nước từ năm 2017 và kỳ vọng đạt mức công suất tối đa trong năm 2018.

Đối với mảng bất động sản, dự án đất nền ở Quảng Ngãi của VIID đã bán hết nhưng mới chỉ ghi nhận 56 tỷ lợi nhuận (tương đương 30% dự án) trong năm 2016, phần lợi nhuận còn lại của dự án dự kiến đạt 120 tỷ đồng sẽ ghi nhận trong năm 2017. Đối với CTCP Địa ốc Sài Gòn (SGR), lợi nhuận từ việc bán dự án SaigonRes Plaza cũng sẽ tiếp tục ghi nhận khoảng 50% còn lại trong năm 2017. Bên cạnh đó, SGR cũng còn quỹ đất rất lớn lên đến 16 - 17 dự án, đảm bảo cho doanh thu tăng trưởng đều đặn cho năm 2017 – 2018.

Theo đó, trên quan điểm thận trọng MBS dự phóng lợi nhuận sau thuế năm 2017 và 2018 của REE sẽ đạt lần lượt 1,268 tỷ và 1,384 tỷ đồng tỷ đồng, tương đương EPS 2017 và 2018 là 4,090 đồng/cp và 4,463 đồng/cp. Với những luận điểm trên, MBS ước tính giá trị hợp lý của cổ phiếu REE trong 12 tháng tới là 33,011 đồng/cp (tương đương P/E 2017 là 8.07x).

Xem thêm tại đây

..............................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư./.

|