|

Vạn Phát Hưng đã thoát đáy?

Sau 5 năm kinh doanh khá mờ nhạt nếu không muốn nói là “uống nước cầm hơi”, kết quả kinh doanh của Vạn Phát Hưng (HOSE: VPH) trong 2 năm qua lại khá đột biến, qua đó giúp giá cổ phiếu tăng mạnh trở lại và đạt đỉnh 6 năm. Liệu rằng những yếu tố này có đủ nói lên rằng chu kỳ kinh doanh của VPH bắt đầu đi lên từ đáy?

Kinh doanh lao dốc ngay sau khi lên sàn

Thành lập từ năm 1999, tên tuổi của VPH gắn liền với các dự án đất nền và khu dân cư (KDC) ở khu vực phía Tây Nam Sài Gòn như KDC Phú Mỹ (22ha), Phú Xuân (36.4ha), Phú Thuận (3.3ha). Nhờ việc tham gia thị trường bất động sản (BĐS) khu Nam từ sớm nên VPH đã tích lũy được quỹ đất có giá vốn thấp cũng như kinh nghiệm phát triển các dự án khu dân cư, đất nền và nhà liền kề biệt thự.

|

Vạn Phát Hưng tiền thân là Công ty TNHH Vạn Phát Hưng được thành lập từ năm 1999 bởi hai sáng lập viên là ông Võ Anh Tuấn và Trần Văn Thành (sau khi VPH lên sàn được 1 năm thì ông Thành xin từ nhiệm).

Có thể nói ông Võ Anh Tuấn là người chèo lái con thuyền VPH từ lúc thành lập cho đến nay. Khi VPH thành lập, ông Tuấn giữ chức danh Giám đốc, rồi từ 2006 đến nay là Chủ tịch HĐQT VPH. Tính đến cuối năm 2016, ông Tuấn sở hữu hơn 5.5 triệu cp VPH, tương ứng tỷ lệ 10.46% vốn. Tổng sở hữu của ông Tuấn cùng người thân tại VPH là hơn 17.7 triệu cp, tương ứng gần 34% vốn.

|

Một điểm đáng chú ý là nhờ được phát triển cùng lúc với khu đô thị mới Phú Mỹ Hưng nên các dự án đầu tay của VPH được thị trường đón nhận khá tích cực. Bằng chứng là 2 năm trước khi lên sàn vào năm 2009, VPH đã đạt được kết quả kinh doanh ấn tượng, từ mức lãi 18 tỷ đồng năm 2007 lên 28 tỷ đồng năm 2008, tương ứng mức tăng trưởng xấp xỉ 56%.

Và năm 2009 thì VPH mới cho thấy sự đột biến trong kinh doanh với doanh thu gần 942 tỷ đồng, gần gấp 3 lần kết quả hai năm trước đó. Lợi nhuận sau thuế hơn 86 tỷ đồng, vượt 188% kế hoạch đề ra và cũng bỏ xa kết quả của hai năm 2007, 2008. Các dự án mang lại nguồn thu cho VPH khi đó là dự án Khu căn hộ Phú Mỹ (mang lại 610 tỷ đồng doanh thu), dự án Phú Xuân A8-A9 và dự án Phú Xuân 2.

Trên đà chiến thắng mà VPH đã quên mất rằng cuộc suy thoái thị trường địa ốc Việt Nam từ nửa cuối năm 2008 chỉ mới thực sự bắt đầu nên kế hoạch lãi năm 2010 lên đến hơn 114 tỷ đồng, chẳng những không được hiện thực hóa mà kết quả thực tế còn rất đáng ngại. Cụ thể, năm 2010, VPH chỉ đạt doanh thu thuần hơn 84 tỷ đồng và lỗ thuần gần 11 tỷ đồng. May mắn cho VPH là khoản phạt bên thứ 3 do vi phạm hợp đồng chuyển nhượng quyền sử dụng đất gần 25 tỷ đồng nên Công ty đã thoát lỗ.

Không dừng lại ở đó, những năm tiếp theo (2011-2014), VPH vẫn đặt kế hoạch khá cao và kết quả đạt được thì lại rất thấp. Tệ nhất là năm 2014, VPH đạt chưa đến 280 tỷ đồng doanh thu và lãi ròng gần 3 tỷ đồng, mức thấp nhất kể từ năm 2007.

Thực tế, một trong những nguyên nhân lớn khiến VPH rơi vào hoàn cảnh như bấy giờ là đã không lường trước được rủi ro hoạt động kinh doanh của Công ty sẽ chịu ảnh hưởng từ sự tác động tiêu cực của đợt suy thoái thị trường địa ốc Việt Nam diễn ra trong nửa cuối năm 2008 và vẫn còn tác động kéo dài cho đến nhiều năm sau đó (đến năm 2014 mới phát tín hiệu hồi phục).

Ngoài ra, phần lớn các sản phẩm của VPH đầu tư các năm trước đã được bàn giao và bán trong năm 2009. Giai đoạn từ năm 2010 đến 2015, Công ty phát triển hai dự án khác La Casa (phường Phú Thuận - quận 7) và KDC Nhơn Đức (huyện Nhà Bè). Trong đó, KDC Nhơn Đức có diện tích hơn 40ha và nằm khá xa trung tâm Tp.HCM, công tác đền bù và đầu tư hạ tầng kéo dài do thiếu vốn đã khiến VPH phải trì hoãn việc mở bán dự án này từ năm 2012 đến nay. Còn dự án La Casa, là một khu phức hợp gồm chung cư cao cấp và đất nền biệt thự thuộc phân khúc cao cấp, cũng không có nhiều thuận lợi trong giai đoạn thị trường BĐS đóng băng.

Việc thiếu dự án gối đầu cũng là tác nhân khiến doanh thu và lợi nhuận của VPH trong giai đoạn 2010-2014 suy giảm đáng kể.

Chu kỳ kinh doanh chạm đáy?

Có một điểm cần lưu ý, trong hai năm 2013 và 2014, doanh thu của VPH có sự hồi phục tương đối nhờ việc bàn giao các căn hộ block 1A và 1B của dự án La Casa. Tuy nhiên, do phải gánh nhiều chi phí cho việc phát triển trong giai đoạn đầu nên biên lãi gộp khá thấp và dòng tiền từ dự án chỉ vừa đủ bù đắp các chi phí hoạt động của doanh nghiệp.

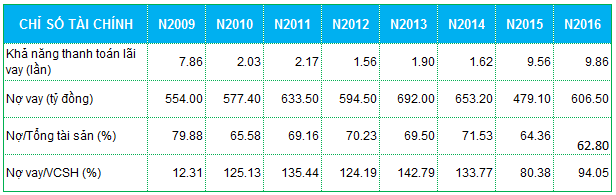

Dư nợ ở VPH bắt đầu tăng mạnh từ năm 2011 rồi lên đỉnh điểm trong năm 2013. Việc bán hàng không thuận lợi buộc đơn vị này gia tăng vay nợ để bù đắp dòng tiền kinh doanh. Cụ thể, năm 2013, dư nợ vay của VPH ở mức 692 tỷ đồng, chiếm gần 70% tổng tài sản và bằng 143% vốn chủ sở hữu (VCSH). Khả năng thanh toán lãi vay lúc bấy giờ cũng đặt vào tình trạng báo động khi giảm về còn 1.6 lần.

Năm 2014, dù lãi ròng của VPH ghi nhận mức thấp kỷ lục nhưng hoạt động tài chính của Công ty đã thay đổi theo hướng tích cực. Tuy đây là năm mà hầu hết các khoản nợ vay đều đáo hạn nhưng VPH đã cơ cấu được, chuyển nợ vay ngân hàng thành các khoản nợ trung và dài hạn (khoản mục này tăng từ 89 tỷ đồng cuối năm 2013 để chạm 358 tỷ đồng), theo từng phân kỳ trả nợ và phần lớn chỉ phải trả vào cuối năm 2017 và năm 2018. Ngoài ra, dòng tiền thuần từ hoạt động kinh doanh của VPH lần đầu là số dương kể từ năm 2010 nhờ bán đất nền 6,600m2 (hoàn tất việc điều chỉnh 1/500 dự án La Casa, trong đó có điều chỉnh một phần dự án sang 11,929m² đất nhà phố) thu về 131 tỷ đồng.

Bước sang năm 2015 và năm 2016 thì kết quả kinh doanh của VPH đã hoàn toàn “thay da đổi thịt”. Theo đó, lãi ròng 2015 đạt gần 109 tỷ đồng (9 tháng đầu năm vẫn còn lỗ 7 tỷ đồng), vượt đỉnh năm 2009, bất chấp doanh thu chỉ đạt 259 tỷ đồng. Năm 2016, lãi lớn trong quý 4 tiếp tục một lần nữa giúp cả năm ghi nhận con số hơn 73 tỷ đồng.

Đáng chú ý, nguồn thu trong hai năm này chủ yếu nhờ khoản bồi thường liên quan đến đất đền bù của dự án Nhơn Đức. Điểm tích cực là VPH đã cải thiện được dòng tiền, thực hiện trả gần 236 tỷ đồng nợ gốc và 131 tỷ đồng lãi vay trong năm 2015.

Kết quả kinh doanh VPH từ 2009-2016 (Đvt: Triệu đồng)

Xu hướng này liệu có kéo dài?

Ngay từ đầu năm 2017, VPH đã liên tục công bố thông tin tích cực tại dự án La Casa.

Ngày 15/02, VPH đã ký kết hợp đồng đặt cọc về việc chuyển nhượng quyền sử dụng đất và một phần công trình xây dựng của dự án chung cư khối 3A-3B và 4A-4B thuộc dự án La Casa với tổng giá trị chuyển nhượng 490 tỷ đồng. Theo đó lãi gộp dự kiến khoảng 165 tỷ đồng.

Vài ngày sau đó (21/02), VPH cho biết đã ký kết hợp đồng đặt cọc chuyển nhượng thêm quyền sử dụng đất và một phần công trình xây dựng thuộc khối 6A-6B và khối hỗn hợp thương mại văn phòng có nhân viên lưu trú thuộc dự án La Casa. Tổng giá trị ký kết của 2 hợp đồng này khoảng 420 tỷ đồng, lãi gộp dự kiến đợt này khoảng 160 tỷ đồng.

Như vậy tổng lãi gộp của 2 đợt chuyển nhượng dự kiến khoảng 325 tỷ đồng.

Nói về dự án La Casa, đây là khu phức hợp có quy mô 6.1ha, gồm 5 block và 1,795 căn hộ đã được VPH mở bán từ năm 2011. Hai block đầu tiên, 1A & 1B, hiện đã bán được khoảng 330/352 căn hộ và đã bắt đầu bàn giao từ quý 4/2013. Trong năm 2014, dự án La Casa đã được điều chỉnh quy hoạch 1/500 để chuyển một phần đất chung cư sang đất nền biệt thự (VPH sau đó bán được phần lớn đất nền và giúp dòng tiền kinh doanh cải thiện trong năm 2014). Ngoài ra, VPH đã chuyển nhượng thành công phần đất của block 5 (hơn 1,000 m2 ) cho CTCP Đầu tư BĐS An Gia ghi nhận giá trị 73 tỷ đồng trong năm 2014. Đến tháng 02/2015, VPH tiếp tục ký hợp đồng chuyển nhượng tiếp phần đất và móng cọc block 2A và 2B cho An Gia với giá trị chuyển nhượng khoảng 173.5 tỷ đồng.

Mặt bằng tổng thể dự án La Casa

Trở lại với việc VPH ký kết hợp đồng chuyển nhượng một phần dự án La Casa trong tháng 2/2017 thì khả năng doanh thu và lợi nhuận của Công ty sẽ tiếp tục khởi sắc trong năm nay.

Tuy nhiên, câu chuyện của VPH đang gần giống như thời điểm lên sàn đó là lo ngại nếu như bán xong dự án La Casa (thực tế đã chuyển nhượng gần hết) thì nguồn thu trong tương lai Công ty sẽ chờ đợi từ đâu?

Hiện tại VPH còn đang kinh doanh KDC Nhơn Đức rộng 40ha tại Nhà Bè. Song 30ha của dự án này đã được chuyển nhượng để xây dựng trường đại học và tạo ra nguồn thu lớn cho VPH trong 2 năm 2015 và 2016. Còn lại 10ha, VPH dự kiến sẽ mở bán cùng thời điểm với việc chuyển nhượng khu 30ha (quý 3- 4/2015) nhưng cho đến nay việc bán hàng theo VPH vẫn chưa được thuận lợi nên chậm so với kế hoạch. Đó là chưa kể dự án KDC Nhơn Đức chủ yếu được tài trợ bằng nợ vay nên càng kéo dài sẽ càng gây áp lực cho VPH.

Ngoài ra, VPH hiện đang kinh doanh dự án chung cư Hoàng Quốc Việt nằm trên khu đất hơn 1,000 m2 gồm 16 tầng căn hộ diện tích trung bình 50-71 m2/căn. Hiện dự án đang bán với giá từ 1 tỷ đồng/căn (đã bao gồm VAT), dự kiến bàn giao nhà quý 4/2017.

Tựu trung lại, năm 2017 này có thể sẽ vẫn là một năm bội thu của VPH khi hai dự án La Casa và dự án chung cư Hoàng Quốc Việt được ghi nhận doanh thu và lợi nhuận. Tuy nhiên, như đã đề cập, bài toán ở VPH vẫn là thiếu dự án gối đầu cũng như chưa có kế hoạch cụ thể về việc gia tăng quỹ đất.

|

Ngay từ những ngày đầu năm 2017, cổ phiếu VPH đã trở mình và hồi phục một cách mạnh mẽ để chạm mức cao nhất trong 6 năm qua, đạt quanh 13,000 đồng/cp, tương ứng tăng gần 100%. Bên cạnh đó, khối lượng giao dịch bình quân ở VPH từ đầu năm cũng rất tích cực với gần 250,000 đơn vị/phiên.

|

|