|

Dược Hà Tĩnh: Sức hút nào khi sắp lên sàn UPCoM?

CTCP Dược Hà Tĩnh – Hadiphar (HDP) đã từng xuất hiện hết sức ấn tượng vào cuối năm 2015 khi Tổng công ty đầu tư và kinh doanh vốn Nhà nước (SCIC) đấu giá bán cổ phần. Ngày 16/03 tới đây, Hadiphar (HDP) sẽ chính thức đưa 5.8 triệu cổ phiếu lên giao dịch trên sàn UPCoM với giá tham chiếu 20,000 đồng/cp.

Hot từ thời SCIC bán đấu giá

Vào cuối năm 2015, Tổng công ty đầu tư và kinh doanh vốn Nhà nước (SCIC) thông báo bán đấu giá gần 1.4 triệu cổ phiếu HDP, tương đương 24% vốn, giá khởi điểm 13,400 đồng/cp. Khi đó, có 6 nhà đầu tư đăng ký mua toàn bộ cổ phần với tổng số lượng đăng ký lên tới gần 8.4 triệu cp và một cá nhân trúng giá nhờ chịu chi 30 tỷ đồng mua toàn bộ gần 1.4 triệu cp tại mức giá 21,200 đồng/cp, cao hơn giá khởi điểm đến 1.58 lần. Điều gì khiến Hadiphar có được sức hút như vậy?

CTCP Dược Hà Tĩnh là đơn vị Quốc doanh Dược phẩm Hà Tĩnh được thành lập từ năm 1960 và cổ phần hóa vào năm 2004 với thương hiệu Hadiphar.

Năm 2005, từ xác định muốn phát triển bền vững phải đầu tư vào xây dựng cơ sở sản xuất, Công ty đã đầu tư xây Nhà máy sản xuất thuốc Tân dược đạt chuẩn GMP-WHO. Tiếp đến năm 2011, Công ty đầu tư xây dựng thêm Nhà máy sản xuất thuốc Đông dược đạt chuẩn GMP-WHO với công suất 690 triệu viên/năm và dự án xây dựng nhà kho đạt tiêu chuẩn thực hành tốt bảo quản thuốc GSP tại KCN Bắc Cẩm Xuyên, tỉnh Hà Tĩnh. Đến năm 2012 thì Nhà máy Sản xuất Thuốc Đông dược tại KCN Bắc Cẩm Xuyên sản xuất lô thuốc đầu tiên để đưa ra thị trường, đánh dấu bước ngoặt phát triển mới của Công ty.

Với bề dày 56 năm phát triển, doanh nghiệp sở hữu sản phẩm đông dược, tân dược có tính năng chuyên biệt hơn 150 tên thuốc được đăng ký lưu hành, 30 số đăng ký thực phẩm chức năng. Hệ thống phân phối thuốc của Hadiphar gồm có 15 chi nhánh, trong đó 12 chi nhánh huyện, thị xã, thành phố (Hà Tĩnh) và 3 chi nhánh ngoại tỉnh tại Hà Nội, Thanh Hóa và Tp.HCM. Bên cạnh đó, Công ty cũng có các đại lý ở miền Trung, Tây nguyên và kết hợp với các kênh đại lý phân phối sản phẩm thuốc trên khắp lãnh thổ Việt Nam.

Một số hình ảnh về nhà máy và sản phẩm của Hadiphar

|

Ngoài ra, sản phẩm thuốc do Công ty sản xuất cũng đã phân phối rộng khắp cả nước và xuất khẩu sang Lào, Campuchia, Myanmar, Nga…

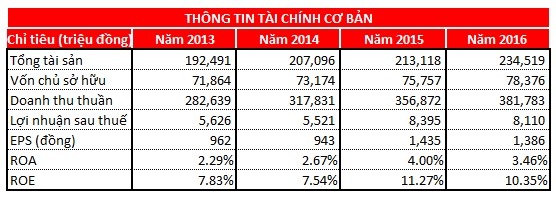

Nói về hiệu quả đạt được, tốc độ tăng trưởng của Công ty khá khả quan, giai đoạn 2013 – 2016, doanh thu thuần từ mức 282 tỷ đồng lên 382 tỷ đồng và lãi ròng từ 5.6 tỷ lên 8.1 tỷ đồng. Thu nhập trên mỗi cổ phần (EPS) cũng cải thiện từ 962 đồng tăng lên 1,386 đồng.

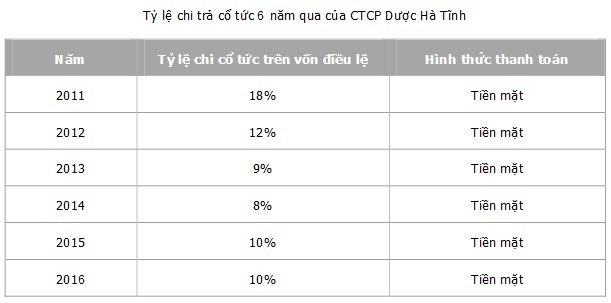

Ngoài ra, từ năm 2011 đến nay, Công ty luôn duy trì tỷ lệ cổ tức khá đều đặn cho cổ đông. Trong đó, năm 2016 là tỷ lệ cổ tức tiền mặt 10%, đã thực hiện chia 5% trong tháng 8/2016.

Tiềm năng tăng trưởng còn lớn

Định hướng phát triển dài hạn của Công ty là thực hiện công nghệ sản xuất thuốc đông dược, tân dược hiện đại, không ngừng nghiên cứu, cải tạo, đầu tư thiết bị để xây dựng nhà máy sản xuất dược phẩm đạt tiêu chuẩn GMP, GLP và GSP với các thiết bị hiện đại, tự động hoá được nhập khẩu từ các nước tiên tiến. Hadiphar đặt kế hoạch đến 2018 triển khai xây dựng tiếp nhà máy sản xuất theo tiêu chuẩn PIC/S (tiêu chuẩn châu Âu).

Theo báo cáo ngành 2017 của CTCK BIDV (BSI), ngành dược mà đặc biệt là đông dược đang có khá nhiều thuận lợi và được dự báo sẽ duy trì tốc độ tăng trưởng cao và ổn định trong những năm tới.

BSI dẫn lời Boston Consulting Group rằng, tầng lớp trung lưu và giàu có của Việt Nam sẽ tăng gấp đôi lên 33 triệu người vào năm 2020 dẫn tới nhu cầu sử dụng dịch vụ y tế cao sẽ tăng trưởng mạnh.

Đồng thời, theo dự báo của Bộ Y tế, tỷ trọng doanh thu thị trường thuốc đông dược sẽ tăng mạnh từ 1-1.5% hiện tại lên mức 30% trong năm tới nhờ sự bùng nổ về tiêu thụ thực phẩm chức năng có nguồn gốc đông dược do nhu cầu giảm thiểu tác hại từ nhịp sống gấp gáp và môi trường đang ngày càng ô nhiễm. Lợi thế của các doanh nghiệp trong nước sản xuất thực phẩm chức năng có nguồn gốc đông dược đến từ nguồn nguyên dược liệu phong phú với khoảng 4,000 loại thảo dược cùng kinh nghiệm truyền thống về đông y.

Hà Tĩnh là tỉnh có nhiều tiềm năng lợi thế về nguồn dược liệu làm thuốc quý hiếm như Lộc Nhung Hương Sơn (Con Huơu), Ba Kích, Quế… đặc biệt là khai thác các bài thuốc quý của cụ Hải Thượng Lãn Ông, áp dụng công nghệ bào chế hiện đại để cho ra các dòng sản phẩm mới.

Năm 2017, HDP đặt mục tiêu đạt 450 tỷ đồng doanh thu, lợi nhuận sau thuế 11.7 tỷ đồng; tăng trưởng lần lượt 18% và 44% so với thực hiện 2016. Dự kiến cổ tức duy trì ở mức 10%.

Bên cạnh có được kết quả kinh doanh tương đối ổn định thì Hadiphar còn có lợi thế về yếu tố ngành và định hướng chiến lược đi theo xu thế chung hướng đến chuẩn quốc tế. Điều này có thể sẽ thu hút nhà đầu tư khi cổ phiếu HDP chính thức chào sàn UPCoM vào 16/03 tới đây./.

|