|

Cớ sao dư nợ margin cuối quý qua ở nhiều công ty chứng khoán lại giảm?

Trong năm qua, chỉ số VN-Index đã chứng kiến sự nhảy vọt từ mức 574.41 điểm lên gần 665 điểm, tuy nhiên nếu xét riêng quý 4 thì vào cuối quý qua chỉ số lại sụt giảm nhẹ so với đầu quý. Tương quan với diễn biến của thị trường, dư nợ cho vay margin trên thị trường chứng khoán cuối quý 4/2016 cũng đi lùi so với đầu kỳ. Đó là điều dĩ nhiên hay liệu có chăng dòng tiền thật đã vào thị trường thay cho dòng tiền margin?

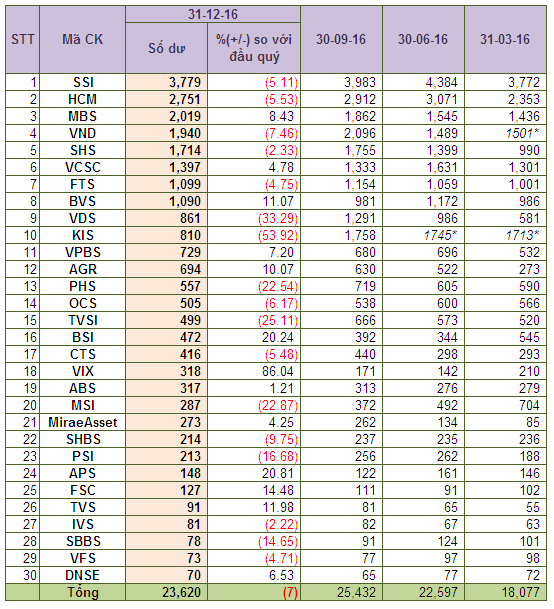

Số dư cho vay trong quý 4/2016 cho thấy dư nợ cho vay margin của 30 công ty chứng khoán (có dư nợ margin cao nhất) chênh nhau gần 2 ngàn tỷ đồng giữa đầu và cuối quý. Cụ thể, dư nợ margin vào ngày 31/12/2016 của 30 công ty này là gần 24 ngàn tỷ đồng, sụt giảm 7% so với đầu quý và đi ngược với xu hướng tăng số dư margin trong 3 quý trước đó.

Dư nợ cho vay sụt giảm mạnh nhất phải kể đến hai công ty thuộc hàng top trong những công ty chứng khoán có thị phần môi giới lớn trên cả hai sàn HOSE và HNX là KIS và VDS. Trong đó, vào cuối năm qua, KIS đã sụt giảm tới 54% dư nợ cho vay và chỉ còn ở mức 810 tỷ đồng. Con số này cũng thấp hơn rất nhiều so với dư nợ cho vay cuối quý 3, quý 2 và cuối quý 1, vốn được duy trì ở mức trên 1.7 ngàn tỷ đồng. Con số lãi từ các khoản cho vay và phải thu cũng thể hiện sự suy yếu khi quý 3 công ty thu về hơn 41 tỷ đồng tiền lãi từ margin, song đến quý 4, nguồn thu này chỉ đem về cho KIS gần 25 tỷ đồng.

Một số công ty khác cũng thể hiện sự sụt giảm khá lớn dư nợ cho vay margin, điển hình là TVSI, MSI với mức giảm vào khoảng 23-25%. Ngay cả đến SSI và HCM, vốn là hai công ty lớn và mạnh về thị phần và độ nổi tiếng, thì số dư margin cũng giảm nhẹ trong quý qua với mức giảm 5-6%.

Dư nợ cho vay margin của 30 CTCK có số dư margin cao nhất cuối năm 2016 (Đvt: Tỷ đồng)

*: là số dư phải thu các dịch vụ CTCK cung cấp vào ngày 31/3/2016 và 30/6/2016 trong báo cáo tài chính của KIS

|

Nhìn vào số dư cho vay margin vào cuối năm 2016 sụt giảm so với đầu quý 4, người đọc có thể nghĩ rằng dòng tiền margin trong quý qua có lẽ đã giảm sút so với các quý trước. Song, với việc tổng lãi từ các khoản cho vay và phải thu của 30 công ty chứng khoán có dư nợ margin cao nhất quý qua đạt gần 736 tỷ đồng, cao hơn 33 tỷ đồng so với quý 3 lại cho thấy rằng mặc dù dư nợ cho vay margin giảm nhẹ, nhưng dòng tiền margin trong quý qua không những chẳng sụt giảm, mà lại còn có dấu hiệu gia tăng. Bởi số dư cho vay margin chỉ là những con số có tính chất thời điểm cuối kỳ/ đầu kỳ, trên thực thế, dòng tiền margin đi ra đi vào trong kỳ có thể đã cao hơn rất nhiều.

Lãi từ các khoản cho vay và phải thu trong quý 3 và quý 4 của 20 CTCK có dư nợ margin cuối năm 2016 cao nhất

|

Để giải thích cho điều này, ngoài ý kiến cho rằng vào cuối năm qua là thời điểm chỉ số VN-Index vươn lên một bằng giá mới, một số nhà đầu tư sử dụng đòn bẩy tài chính đã quyết định chốt lời nhằm cố định khoản thu nhập kiếm được trong năm và trả bớt các khoản vay, khiến cho dư nợ margin giảm sút vào ngày 31/12/2016, còn có một câu hỏi nghi vấn khác được đưa ra là với việc Ủy ban Chứng khoán Nhà nước đưa ra những quy định về tỷ lệ an toàn vốn của CTCK thì liệu có chăng sẽ tồn tại một số CTCK tìm cách làm mượt những báo cáo của mình bằng cách hạ dư nợ cho vay margin vào cuối kỳ với những cách thức khác nhau? Làm mượt báo cáo tài chính là vấn đề thường xảy ra ở nhiều thị trường chứng khoán và cũng chẳng lạ lẫm gì ở Việt Nam!

Song song đó, một điều đáng chú ý là vào quý 4 năm 2016 đã xuất hiện nhiều tân binh tỷ USD niêm yết trên sàn chứng khoán, điển hình là SAB, BHN, ACV… Đây đều là những cổ phiếu nóng trên sàn chứng khoán với mức giá khá cao và thu hút nhiều nhà đầu tư quan tâm. Mặc dù xuất hiện nhiều hàng khủng nhưng tổng giá trị giao dịch trung bình mỗi phiên của quý 4 sụt giảm nhẹ so với quý 3. Vì vậy, rất có khả năng dòng tiền thật đã đổ vào những cổ phiếu này (cổ phiếu niêm yết dưới 6 tháng không được phép giao dịch ký quỹ), khiến cho dòng tiền ký quỹ tương ứng sụt giảm.

|

Theo nhận định của ông Phạm Minh Tiến – Trưởng phòng Môi giới CTCK Saigonbank Berjaya, dòng tiền margin trong giai đoạn tới sẽ tiếp tục được mở rộng. Nguyên nhân là vì thị trường sắp được triển khai các sản phẩm phái sinh và điều kiện để tham gia giao dịch các sản phẩm này đòi hỏi các công ty chứng khoán phải có vốn điều lệ ở mức tối thiểu 800 tỷ đồng để tham gia vào hoạt động môi giới. Do đó, các công ty chứng khoán buộc phải tăng vốn để đảm bảo cho điều kiện này. Và đây đương nhiên là một nguồn tiền để các công ty chứng khoán có thể sử dụng triển khai cho nghiệp vụ margin.

Song song đó, nhiều công ty chứng khoán lớn với hoạt động kinh doanh tốt có thể dễ dàng huy động vốn thông qua nghiệp vụ phát hành trái phiếu với kỳ hạn ngắn. Do đó, dòng tiền margin cung cấp cho thị trường cũng rất dễ mở rộng và bổ sung trong những giai đoạn thị trường đi lên.

|

|