|

Cổ phiếu nào ổn định và đáng để đầu tư?

Trước những bất ổn trên thị trường được dự báo cho năm 2017, nhà đầu tư nên thêm vào những cổ phiếu ổn định, ít biến động cho danh mục đầu tư của mình. Với quan điểm trên, các CTCK đưa ra khuyến nghị một số mã như TRC, SHP và NT2.

TRC: P/E chỉ đạt 8.1 - khá thấp so với toàn ngành

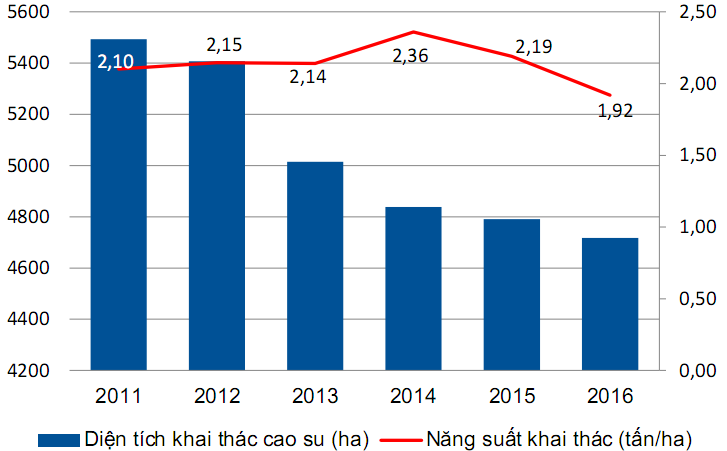

CTCP Cao su Tây Ninh (HOSE: TRC) hiện đang có ba nông trường cao su trong giai đoạn khai thác là Gò Dầu, Bến Củi và Cầu Khởi với tổng diện tích đạt 7,300 ha, trong đó hơn 4,718 ha đang trong giai đoạn khai thác. So với các công ty lớn thuộc Tập đoàn cao su Việt Nam (VRG) thì quy mô vườn cây của TRC còn khá khiêm tốn nhưng nếu so sánh với các doanh nghiệp niêm yết, TRC vẫn là doanh nghiệp khai thác lớn thứ ba chỉ sau PHR (14,900 ha) và DPR (10,500 ha).

Tình hình khai thác cao su

|

Mặt khác, giá cao su được dự báo khả quan trong năm 2017 do tình hình thời tiết khắc nghiệt, nguồn cung suy giảm. Ngoài ra, nhu cầu tiêu thụ được dự báo tăng lên khi ngành ô tô Trung Quốc được kỳ vọng lấy lại tốc độ tăng trưởng từng có, cùng với dự đoán những chương trình kích thích của tân Tổng thống Mỹ Donald Trump sẽ thúc đẩy kinh tế Mỹ tăng trưởng nhanh hơn trong thời gian tới. Theo đó, dự kiến trong năm 2017, với kỳ vọng giá cao su tăng trở lại, TRC có thể dễ dàng đẩy năng suất thu hoạch trở lại mức 2 tấn/ha khi thay đổi chu kỳ cạo mủ và tăng nhân công. MBS dự phóng doanh thu và lợi nhuận của TRC trong năm 2017 lần lượt là 516 tỷ đồng (tăng 47.3%) và 156 tỷ đồng (tăng 115.9%) với giá cao su trung bình năm 2017 giả định ở mức 2,500 USD/tấn. Cùng với đó, mức EPS kỳ vọng năm 2017 ước đạt 5,210 đồng/cp, tương ứng mức P/E là 5.8 lần, khá thấp so với trung bình ngành.

Ngoài ra, TRC còn được hưởng mức thuế ưu đãi nhất trong các doanh nghiệp cùng ngành là 12.5% cho thuế TNDN từ trồng trọt và 15% cho các hoạt động khác so với 18% của DPR và 17.7% của PHR. Đồng thời về dài hạn, dự án vườn cây cao su tại Campuchia là động lực cho sự tăng trưởng của TRC. Mặc dù dự án hiện vẫn đang trong giai đoạn kiến thiết nhưng sẽ giúp TRC tăng gấp đôi quy mô khi đi vào hoạt động kể từ năm 2019.

Từ những luận điểm trên, bằng phương pháp định giá FCFF và so sánh P/E, CTCP Chứng khoán MB (MBS) xác định mức giá hợp lý cho cổ phiếu TRC trong 12 tháng tới là 42,305 đồng/cp, với mức EPS kỳ vọng năm 2017 là 5,210 đồng và giá mục tiêu tương đương với mức P/E 8.1 lần.

Xem thêm tại đây

SHP: Được đánh giá là ít rủi ro nhờ hợp đồng mua bán với EVN

Theo CTCK Viecombank (VCBS), nhờ có hợp đồng bán điện với EVN, CTCP Thủy điện Miền Nam (HOSE: SHP) vẫn được đánh giá là một cổ phiếu ổn định, ít rủi ro. Mặc dù rằng, do giá bán điện hợp đồng của SHP tương đối thấp và bị giữ cố định trong nhiều năm tới, SHP theo đó ít có triển vọng tăng trưởng.

Theo Viện nghiên cứu Quốc tế về Khí hậu và Xã hội (IRI) và Trung tâm Dự báo Khí hậu Mỹ (CPC), hiện tượng La Nina đã diễn ra từ tháng 10/2016 và kết thúc trong tháng 2/2017. Được biết, đợt La Nina ngắn này đã khiến lượng nước về hồ chứa tăng mạnh tại các nhà máy thủy điện, trong đó có các nhà máy của SHP. Điều này giúp cho sản lượng điện của thủy điện tăng cao, nhưng giá bán điện trên thị trường cạnh tranh sụt giảm nên doanh thu và lợi nhuận của thủy điện có tăng nhưng không quá bất thường. Hiện tại, chu kỳ ENSO (El Nino – trung tính – La Nina) đang ở trong giai đoạn trung tính và El Nino có thể sẽ diễn ra vào cuối năm 2017. Nhìn chung, VCBS cho rằng tình hình thủy văn 2017 sẽ tốt hơn so với 2016 nhưng không tích cực vượt bậc như kỳ vọng trước đây.

Theo đó, dự phóng cho năm 2017, VCBS cho rằng tình hình kinh doanh của SHP sẽ tích cực hơn đáng kể so với 2016. Nguyên nhân chính là do 2016 là năm SHP có kết quả kinh doanh kém nhất trong 3 năm gần đây do ảnh hưởng từ El Nino. Ngoài ra, điều kiện thủy văn 2017 nhìn chung là tích cực cho SHP, với mức doanh thu dự kiến đạt 559 tỷ đồng (tương ứng tăng 8.8% so với cùng kỳ), lợi nhuận sau thuế đạt 145 tỷ đồng (tăng 41.9%), tương đương EPS là 1,547 đồng/cp. Ngoài ra, EBITDA 2017 dự kiến đạt 429 tỷ đồng (tăng 7.27%).

Mặt khác, về kế hoạch hoạt động, theo ban lãnh đạo SHP, công ty đang nghiên cứu thực hiện dự án điện năng lượng mặt trời nhỏ (khoảng 15MW) trên hồ chứa của Đa Dâng 2. Dự kiến, dự án này sẽ được trình lên đại hội cổ đông 2017 (dự kiến diễn ra vào tháng 5 hoặc tháng 6). Hiện tại, nếu dự án được thông qua, ước tính cho vốn đầu tư của dự án này là khoảng 600 tỷ đồng. VCBS cho rằng SHP sẽ vay vốn ngân hàng khoảng 70 – 80% tổng vốn đầu tư để thực hiện dự án này.

Tựu trung lại, về ngắn hạn, 2017 sẽ là một năm khả quan với SHP do điều kiện thủy văn tương đối tích cực, đặc biệt khi so với 2016. Theo đó, áp dụng tỷ lệ 50% cho mỗi phương pháp định giá, VCBS đưa ra giá hợp lý cho cổ phiếu SHP là 20,500 đồng/cp. Cổ tức 2016 của SHP là 16%, tương đương mức yield khoảng 8%, là một mức yield tương đối hấp dẫn cho nhà đầu tư dài hạn để nắm giữ cổ phiếu SHP.

Xem thêm tại đây

NT2: Sản lượng nhà máy NT2 kỳ vọng đạt 5.5 tỷ kWh

Được biết, từ khi đi vào hoạt động hết công suất năm 2012, nhà máy NT2 tăng sản lượng điện từ khoảng 4.6 tỷ kWh/năm trong giai đoạn 2012 – 2014 lên 5.5 tỷ kWh trong năm 2015 và 5.2 tỷ kWh trong năm 2016. VCBS giữ quan điểm ngành điện sẽ tiếp tục chịu áp lực thiếu cung trong các năm tới và cho rằng NT2 sẽ được huy động sản xuất điện ở mức cao trong tương lai dài hạn, từ khoảng 5.2 tỷ - 5.5 tỷ kWh/năm, tương đương khoảng 290 – 305 ngày hoạt động hết công suất/năm. Đây là mức công suất rất lớn. Thế mạnh của NT2 là có nhà máy mới, chất lượng tốt (do công ty Siemens của Đức xây dựng), đội ngũ quản lý hiệu quả và hoạt động của NT2 trong 2015 và 2016 cho thấy công ty đủ khả năng duy trì mức công suất này.

|

Theo văn bản số 212/TTg-CN ra ngày 13/02/2017, thủ tướng Chính phủ đã đồng ý bổ sung vào Quy hoạch điện 7 điều chỉnh các dự án nhà máy điện Nhơn Trạch 3 và Nhơn Trạch 4. Theo ban lãnh đạo NT2, dự án Nhơn Trạch 3 sẽ có vốn đầu tư khoảng 750 triệu USD, với công suất 750 MW. Nhà máy này nhìn chung sẽ được xây dựng tương tự nhà máy Nhơn Trạch 2 (về công suất cũng như chủ thầu Siemens từ Đức). Với hiệu quả hoạt động của NT2, NT3 được dự đoán là một dự án tốt. Trong đó, NT2 dự kiến được huy động 5.5 tỷ kWh trong 2017.

|

Theo đó, năm 2017, VCBS dự phóng sản lượng điện của CTCP Điện lực Dầu khí Nhơn Trạch 2 (HOSE: NT2) đạt 5,230 triệu kWh (tăng 0.13% so với cùng lỳ), lợi nhuận sau thuế đạt 1,117 tỷ đồng (tăng 2.9% so với cùng kỳ), tương đương EPS kỳ vọng 2017 ở mức 3,921 đồng/cp.

Ngoài ra, VCBS cũng cho rằng NT2 là một cổ phiếu ổn định, ít rủi ro về mặt hoạt động sản xuất. Rủi ro về lãi lỗ tỷ giá vẫn tồn tại. Tuy nhiên, xét tới chính sách của Ngân hàng nhà nước Việt Nam duy trì tỷ giá USD/VND bình ổn và đồng EUR đang suy yếu do sự thiếu ổn định tại EU, do đó rủi ro tỷ giá của NT2 không quá lớn trong năm 2017. Như vậy, VCBS đưa ra giá mục tiêu là 34,500 đồng/cp và khuyến nghị khả quan đối với cổ phiếu NT2.

Xem thêm tại đây

.............................................................

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

|