|

Chuyện các DNNY ngành ô tô: Buồn hay vui?

Trong khi lợi nhuận năm 2016 của những công ty xe tải lớn như HHS, TMT, HTL đều lao dốc theo sự bão hoà của thị trường xe tải thì các doanh nghiệp phân phối xe đầu kéo, xe hơi lại ghi nhận cú bứt phá ngoạn mục với kết quả kinh doanh khả quan.

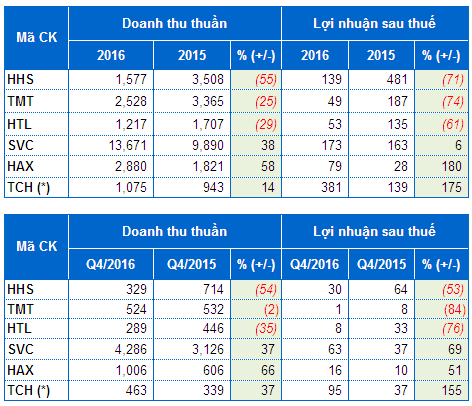

Kết quả kinh doanh quý 4 và cả năm 2016 của các DNNY ngành ô tô

Đơn vị tính: Tỷ đồng

(*): TCH có niên độ tài chính 01/04/2016 - 31/03/2017

|

Kinh doanh xe tải lao dốc

Sau cú bứt phá mạnh cả về con số lợi nhuận và giá cổ phiếu giai đoạn 2014-2015 thì năm 2016 lại là một năm đáng buồn của các doanh nghiệp kinh doanh xe tải. Những công ty xe tải lớn như HHS, TMT, HTL đều chứng kiến lãi ròng giảm sút mạnh trong năm chủ yếu do thị trường xe tải bão hòa.

Điển hình như Đầu tư Dịch vụ Hoàng Huy (HOSE: HHS), nếu như sự bùng nổ của thị trường xe tải mang lại lãi lớn trong hai năm 2014 và 2015 thì khi thị trường này “hết sóng”, tốc độ tăng trưởng của HHS cũng theo đó mà lao dốc. Doanh thu thuần năm 2016 giảm 55% xuống 1,500 tỷ đồng. Lãi ròng giảm 71% xuống 140 tỷ đồng, chỉ hoàn thành 35% kế hoạch lợi nhuận cả năm (398 tỷ đồng).

Theo giải trình của HHS, phân khúc sản phẩm xe tải DongFeng mà Công ty kinh doanh nằm trong phân khúc thị trường ô tô đã bão hòa khi mà chính sách kiểm soát trọng tải xe được thực thi và nhu cầu không còn tăng đột biến như giai đoạn 2014-2015.

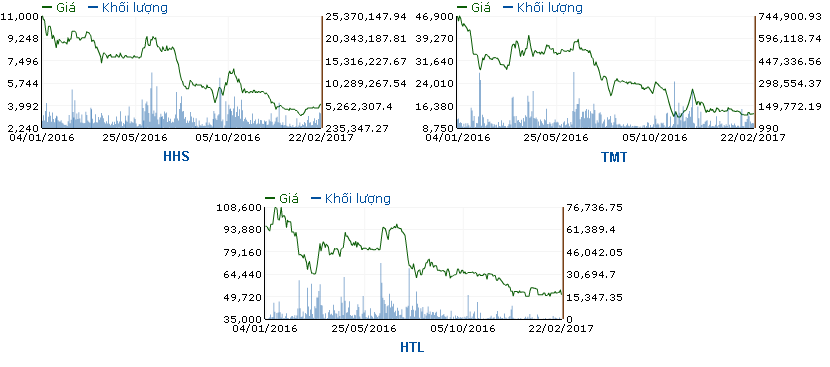

Trên sàn, giá cổ phiếu HHS khiến không ít nhà đầu tư choáng váng khi giao dịch dưới mức 4,000 đồng/cp trong hai tháng gần đây và giảm đến 65% so với đầu năm 2016.

Tương tự, lợi nhuận sau thuế năm 2016 của Ô tô TMT (HOSE: TMT) và Ô tô Trường Long (HOSE: HTL) cũng giảm mạnh 60-75%. Bên cạnh nguyên nhân khách quan đến từ sự bão hòa của thị trường xe tải thì kết quả kinh doanh của các Công ty này còn bị ảnh hưởng bởi những nguyên nhân chủ quan. Như công tác dịch vụ bán hàng, phát triển thị trường tại các đại lý chưa tốt đối với TMT. Còn HTL, một số thay đổi về chính sách giá bán, chính sách thưởng của nhà phân phối đã khiến số lượng xe bán ra trong năm giảm mạnh.

Đi cùng với kết quả kinh doanh đó, giá cổ phiếu HTL và TMT cũng giảm không phanh lần lượt hơn 50% và 70% giá trị so với đầu năm 2016.

Diễn biến giá cổ phiếu HHS, TMT và HTL từ đầu năm 2016 đến nay

|

Ngôi sao mới "Xe đầu kéo"

Trong khi các doanh nghiệp kinh doanh xe tải nói chung đang lâm vào bế tắc thì Đầu tư Dịch vụ Tài chính Hoàng Huy (HOSE: TCH) lại là một điểm sáng khi ghi nhận lợi nhuận sau thuế hợp nhất lũy kế 9 tháng (niên độ 01/04/2016 - 31/03/2017) tăng gấp đôi so với cùng kỳ năm trước, dừng ở mức 381 tỷ đồng và gần cán mốc lợi nhuận kế hoạch cả năm (388 tỷ đồng).

|

Cổ phiếu TCH chính thức giao dịch trên HOSE từ ngày 05/10/2016. Công ty này hiện đang sở hữu 37.25% vốn HHS. Chủ tịch HHS - Ông Đỗ Hữu Hạ cũng là cổ đông lớn nhất tại TCH khi sở hữu hơn 151 triệu cp, tương ứng tỷ lệ 41.62%, cổ đông lớn thứ hai là ông Đỗ Hữu Hậu sở hữu 5% vốn .

|

TCH hoạt động chính ở hai mảng là thương mại - sản xuất ô tô và bất động sản. Trong đó, mảng thương mại và sản xuất ô tô bắt đầu có sự tăng trưởng mạnh và đóng góp ngày càng lớn vào tổng lợi nhuận kể từ khi Công ty chính thức trở thành đại lý phân phối xe đầu kéo Mỹ mang thương hiệu International từ tháng 5/2015. Đà tăng trưởng đặc biệt mạnh trong 5 tháng (từ 8-12/2016) khi lượng xe đầu kéo bán ra tăng đột biến đi kèm tỷ suất lợi nhuận gộp bình quân đạt trên 20% (cao hơn hẳn so với mức 12% trước đây).

Tính cả năm 2016 vừa qua, TCH bán ra tổng cộng hơn 1,500 xe đầu kéo Mỹ, trong đó lượng tiêu thụ tập trung mạnh vào nửa cuối năm với hơn 1,300 xe được bán ra. Trong tháng đầu tiên của năm 2017, tổng số lượng xe đầu kéo đã bán là 81 xe. Về kế hoạch nhập khẩu xe trong năm 2017, TCH cho biết đã ký hợp đồng 200 xe (đang chuẩn bị về trong tháng 3) và 1,200 xe sẽ lần lượt về trong năm, con số này vẫn có thể tiếp tục gia tăng.

Bán lẻ xe hơi vẫn khởi sắc

Ở phân khúc về bán lẻ xe hơi, hai doanh nghiệp Savico (HOSE: SVC) và Ô tô Hàng Xanh (HOSE: HAX) cũng ghi nhận kết quả kinh doanh khả quan trong năm 2016.

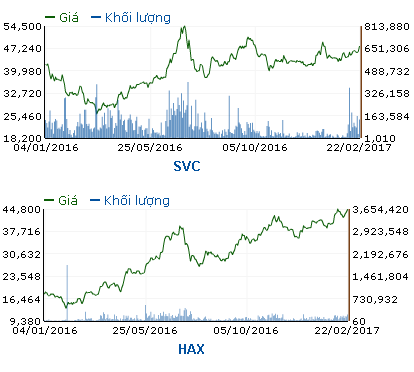

Diễn biến giá cổ phiếu SVC và HAX từ đầu năm 2016 đến nay

|

Với Savico, doanh thu cả năm đạt trên 13,670 tỷ đồng, tăng trưởng mạnh 38%; lợi nhuận sau thuế tăng nhẹ 6% lên mức 173 tỷ đồng. Trong đó chỉ riêng quý 4 đã đóng góp gần 63 tỷ đồng lãi ròng, tăng 45% so với cùng kỳ năm 2015 nhờ khoản thu từ hoạt động dịch vụ bất động sản tại công ty mẹ, hoạt động kinh doanh ô tô hiệu quả của các đơn vị trong hệ thống và nhận được nhiều hỗ trợ hơn từ phía nhà cung cấp.

Theo CTCP Chứng khoán Maritime (MSI), trong thời gian tới, để phục vụ cho việc mở rộng hoạt động phân phối và dịch vụ ô tô, Savico có thể sẽ tăng gấp đôi vốn điều lệ thông qua phát hành thêm cổ phiếu, ESOP, cổ phiếu thưởng và cổ phiếu trả cổ tức.

Còn HAX, tổng kết cả năm 2016, doanh thu thuần ghi nhận 2,880 tỷ đồng, tăng 58% so với kết quả năm trước và vượt 20% kế hoạch năm. Lợi nhuận sau thuế đạt 79 tỷ đồng, gấp gần 3 lần kết quả năm 2015 và gấp hơn 2 lần chỉ tiêu đề ra; đây cũng là mức lợi nhuận cao nhất công ty đạt được kể từ khi niêm yết năm 2006.

Kèm theo đó, giá cổ phiếu HAX cũng tăng mạnh từ vùng giá 18,000 đồng/cp hồi đầu năm 2016 lên vùng giá 44,600 đồng/cp như hiện nay, tương đương mức tăng 150%.

Viễn cảnh phía trước có ảm đạm?

Theo thống kê của Hiệp hội Ô tô Việt Nam (VAMA), tổng doanh số bán hàng của toàn thị trường năm 2016 đạt 304,427 xe, tăng 24% so với năm 2015. Trong đó, xe ô tô du lịch tăng 27%, xe thương mại tăng 19% và xe chuyên dụng tăng 29% so với cùng kỳ năm trước. Tính riêng trong tháng 12/2016, doanh số bán hàng của toàn thị trường đạt 33,295 xe, tăng 17% so với tháng 11/2016 và tăng 13% so với tháng 12/2015.

Điều này dường như mở ra viễn cảnh tươi sáng về lượng xe ô tô tiêu thụ trong thời gian tới, VAMA cũng đưa ra dự báo doanh số bán năm 2017 sẽ tăng khoảng 10% so với 2016. Tuy nhiên thực tế, bức tranh chung ngành ô tô tháng đầu năm 2017 lại khá ảm đảm khi số lượng và doanh số bán hàng ở tất cả các dòng xe đều sụt giảm. Trong khi trước đó doanh số bán hàng trong tháng 1 năm 2014, 2015, 2016 tăng lần lượt 23%, 80% và 16% so với cùng kỳ.

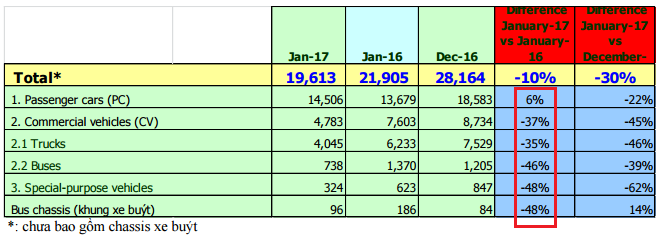

Cụ thể, trong tháng 1/2017, doanh số bán hàng của toàn thị trường đạt 20,232 xe, giảm 39% so với tháng 12/2016 và giảm 13% so với cùng kỳ năm 2016. Doanh số xe du lịch giảm 35%; xe thương mại giảm 45% và xe chuyên dụng giảm 64% so với tháng trước. Nếu so với quý 1/2015, doanh số bán hàng của xe thương mại giảm 38% và xe chuyên dụng giảm 56%, riêng xe ô tô du lịch tăng nhẹ 5%. Doanh số bán hàng của xe lắp ráp trong nước cũng giảm 11%, còn xe nhập khẩu giảm 18% so với cùng kỳ năm trước.

Doanh số bán hàng tháng 1/2017 của các thành viên VAMA theo chủng loại xe

Nguồn: Hiệp hội ô tô Việt Nam (VAMA)

|

Trước đó, chính sách thuế nhập khẩu và thuế tiêu thụ đặc biệt có hiệu lực từ 01/07 đã kéo giá xe nhập khẩu tăng và làm nhu cầu bị ảnh hưởng. Theo giải trình của hầu hết các doanh nghiệp kinh doanh xe tải, lợi nhuận năm 2016 giảm sút mạnh nguyên nhân chính là do tiêu thụ xe tải đang từ từ bão hòa bởi chênh lệch cung cầu vận tải dần đi vào mức cân bằng, dẫn đến không còn hiện tượng tăng trưởng nhu cầu đột biến như giai đoạn 2014-2015 và chính sách kiểm soát tải trọng xe đã đi vào ổn định.

Trong khi đó, theo báo cáo của MSI, ngành phân phối ô tô nhất là ô tô cá nhân lại được kỳ vọng là tiếp tục tăng trưởng tích cực trong những năm sau vì dân số Việt Nam đông nhưng tỷ lệ sở hữu ô tô cá nhân vẫn còn thấp hơn khá nhiều so với các nước khác trong khu vực; thu nhập bình quân đầu người Việt Nam tăng đều đặn hàng năm và trong năm 2016 là 2,215 USD, tăng 5% so với năm trước; cơ sở hạ tầng được chú trọng phát triển, lãi suất thấp, ổn định và mức tín dụng cho các khoản vay để mua xe tăng giúp nâng cao nhu cầu mua xe; có nhiều chính sách từ Chính phủ nhằm hỗ trợ về tín dụng đầu tư, kích cầu, ưu đãi về thuế đối với các dòng xe ưu tiên và xe trong nước đã sản xuất được./.

|