|

Bóc tách lãi lỗ ngành xây dựng niêm yết

Cùng với sự ấm lên của thị trường bất động sản, các doanh nghiệp ngành xây dựng cũng đạt được kết quả kinh doanh khởi sắc hơn trong 3 năm gần đây. Song, phải đến năm 2016 thì nhà đầu tư mới được chứng kiến sự bứt phá thật sự của nhiều doanh nghiệp niêm yết trong ngành.

Tính đến ngày 14/02, có 111/119 doanh nghiệp thuộc nhóm ngành xây dựng đang niêm yết công bố báo cáo tài chính (BCTC) quý 4/2016, trong đó 104 doanh nghiệp báo lãi (65 đơn vị có lãi tăng trưởng so với năm 2015) và 7 doanh nghiệp thua lỗ. 8 doanh nghiệp đến nay vẫn chưa công bố BCTC gồm BAX, HID, L62, LTC, PEN, PPI, SD7, SDE và PTC.

Và điểm tích cực đầu tiên phải kể đến đó là tổng lợi nhuận ngành xây dựng niêm yết trong năm 2016 này đạt gần 7,930 tỷ đồng, tăng 43% so với năm 2015. Bên cạnh đó, theo dữ liệu báo cáo tài chính tổng hợp của Vietstock, đây cũng là năm đầu tiên ngành xây dựng chứng kiến có 2 đơn vị ghi nhận lãi trên ngàn tỷ đồng là CTD và REE.

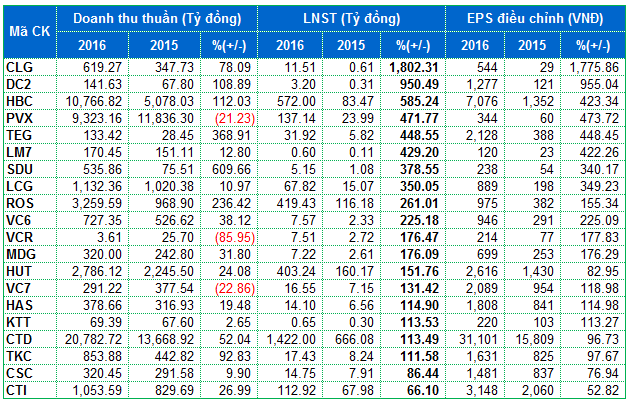

Top 20 doanh nghiệp xây dựng có lợi nhuận tăng trưởng mạnh nhất năm 2016

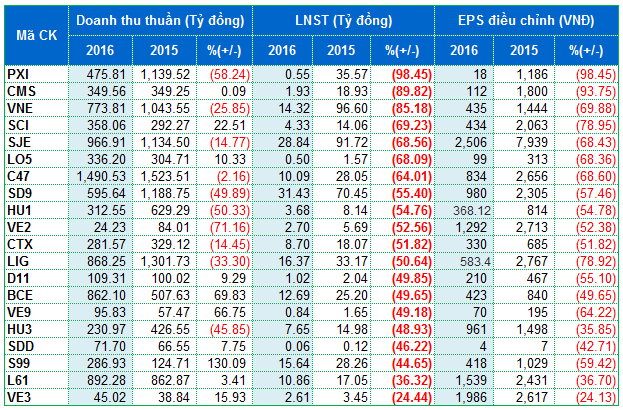

Top 20 doanh nghiệp xây dựng có lợi nhuận giảm mạnh nhất năm 2016

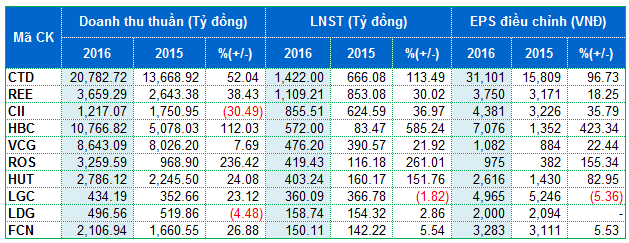

Top 10 doanh nghiệp xây dựng có lợi nhuận cao nhất năm 2016

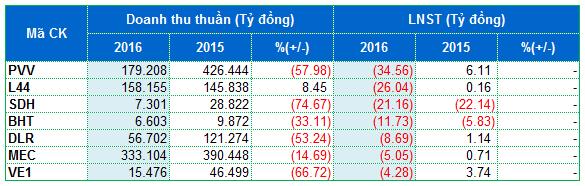

Những doanh nghiệp xây dựng thua lỗ trong năm 2016

Trong ngành xây dựng, nổi lên 3 phân khúc mà các doanh nghiệp đang hoạt động gồm nhà thầu thiết bị xây dựng, xây dựng nhà cửa cao ốc, xây dựng công nghiệp nặng và dân dụng. Có phân khúc thì cuộc cạnh tranh diễn ra khốc liệt nhưng cũng có phân khúc mà ở đó vị trí số 1 dường như là bất khả xâm phạm.

Nhà thầu thiết bị xây dựng: REE độc tôn

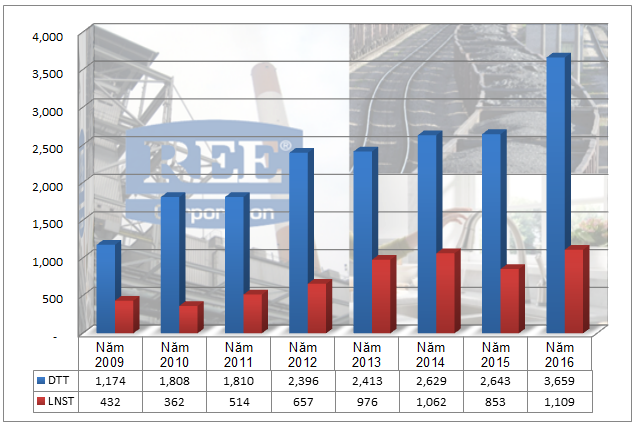

Năm 2016, REE một lần nữa quay lại với con số lợi nhuận trên ngàn tỷ đồng sau khi tụt hạng trong năm 2015. Cả năm 2016, REE đạt doanh thu hơn 3,659 tỷ đồng, tăng 38% so với năm 2015 và vượt 25% kế hoạch đề ra; lãi ròng hợp nhất đạt 1,109 tỷ đồng, tăng 30% và vượt 20% kế hoạch.

Kết quả này có sự đóng góp đáng kể từ thành quả của quý cuối năm. Đây cũng là quý có lợi nhuận cao nhất của REE kể từ khi niêm yết với gần 621 tỷ đồng, tăng hơn 136% so với cùng kỳ và chiếm hơn phân nửa lãi cả năm. Trong quý 4/2016 này, doanh thu thuần hợp nhất của REE đạt hơn 1,300 tỷ đồng, gấp đôi so với cùng kỳ năm trước kéo lãi gộp tăng 69%, đạt 428 tỷ đồng. Hoạt động tài chính khởi sắc khi mang về lợi nhuận hơn 150 tỷ đồng. Tăng đột biến nhất là lợi nhuận từ công ty liên kết liên doanh với gần 280 tỷ đồng với đóng góp trọng yếu từ Nhiệt điện Phả Lại (PPC), Thủy điện Thác Mơ (TMP), Thủy điện Sông Ba Hạ và CTCP Địa ốc Sài Gòn. Bên cạnh đó, nhờ quyết toán được một số công trình cơ điện trọng điểm nên lãi ròng quý 4/2016 của REE rất khả quan.

Được biết, lần đầu tiên REE có lợi nhuận vượt 1,000 tỷ đồng là vào năm 2014 với con số đạt được 1,062 tỷ đồng. Song, năm 2015 thì lãi ròng REE lại sụt giảm trở lại còn 853 tỷ đồng do ảnh hưởng từ lợi nhuận của các công ty liên kết.

Nhìn lại năm 2016, hoạt động cung cấp dịch vụ và lắp đặt tiếp tục mang lại hiệu quả cao, bên cạnh đó thì mảng bất động sản của REE (bao gồm cả cho thuê văn phòng) cũng có mức tăng trưởng ấn tượng. Song, trong năm tới đây có lẽ nhà đầu tư sẽ còn thấy REE có kết quả đột biến hơn nữa từ mảng điện và nước. Bằng chứng là trong năm 2016, REE đã chi ra hơn cả ngàn tỷ đồng để thực hiện các M&A trong ngành điện và nước, trong đó ấn tượng nhất là gần 699 tỷ đồng vào Thủy điện Vĩnh Sơn Sông Hinh (VSH). Việc M&A với VSH sẽ giúp công suất ngành điện của REE tăng lên đáng kể, đạt 3,060 MW, chiếm 9% công suất toàn ngành.

Kết quả kinh doanh của REE từ 2009-2016 (Đvt: Tỷ đồng)

Với quy mô và kết quả đạt được, REE đã bỏ xa đơn vị đứng thứ hai về lợi nhuận trong mảng nhà thầu chuyên môn đó là Fecon (HOSE: FCN). Theo đó, trong năm 2016, FCN dạt doanh thu gần 2,107 tỷ đồng, tăng 27% so với năm trước nhưng lãi ròng chỉ 150 tỷ đồng, tăng 5%.

Có 2 doanh nghiệp lỗ nặng ở phân khúc này trong năm 2016 gồm Lilama 45.4 (HNX: L44) lỗ hơn 26 tỷ đồng và Cơ Khí - Lắp Máy Sông Đà (HNX: MEC) lỗ hơn 5 tỷ đồng.

Xây dựng công nghiệp nặng và dân dụng: Dấu ấn ROS

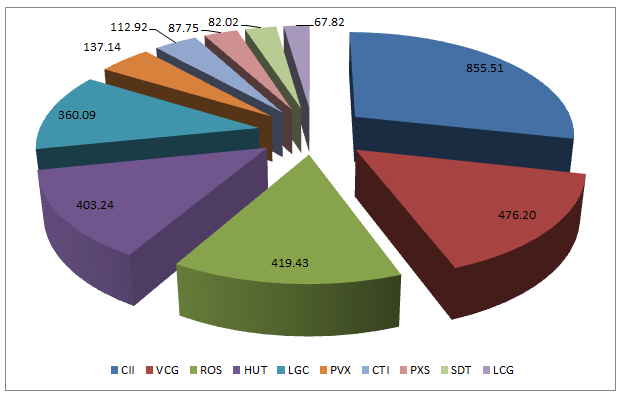

CTCP Xây dựng FLC Faros (HOSE: ROS) là cái tên nóng nhất trên thị trường chứng khoán năm 2016 vừa qua dù chỉ mới lên sàn từ tháng 9/2016. Kết quả kinh doanh năm 2016 của ROS cũng tạo ấn tượng mạnh với doanh thu thuần đạt 3,260 tỷ và lợi nhuận sau thuế đạt 419 tỷ đồng, tăng lần lượt 236% và 261%. Mức tăng trưởng của ROS theo đó đã vượt qua các ông lớn có mặt trên sàn từ lâu như CII, VCG hay HUT.

Kết quả lãi tăng trưởng như vậy nhưng cũng cần lưu ý rằng tính đến cuối năm 2016 thì khoản phải thu ngắn hạn của ROS tăng hơn 1,545 tỷ đồng so với đầu năm, trong đó phải thu ngắn hạn của khách hàng tăng hơn 600 tỷ đồng (chủ yếu từ FLC Golf & Resort và Công ty TNHH Phương Đông).

Mặc dù vậy, xét về giá trị tuyệt đối, CII vẫn là đơn vị có lợi nhuận dẫn đầu trong phân khúc này với giá trị hơn 855 tỷ đồng, tăng 37% so với năm 2015 và vượt 20% kế hoạch đề ra. Tuy nhiên, kết quả này của CII mang đậm dấu của hoạt động tài chính bởi hoạt động chính của Công ty chỉ mang lại doanh thu 1,217 tỷ đồng, giảm 30%.

Theo đó, nhờ hoàn tất thoái 1 phần vốn công ty con là CTCP Xây dựng Hạ tầng CII (CII E&C), giảm tỷ lệ sở hữu từ 99.54% xuống 49%, đồng thời, chuyển nhượng 100% giá trị khoản đầu tư vào CTCP Bến bãi Vận tải Sài Gòn cho nhà đầu tư bên ngoài và khoản đầu tư vào CTCP Nước Tân Hiệp cho công ty con (SII) đã giúp hoạt động tài chính của CII mang lại lợi nhuận hơn 1,000 tỷ đồng.

Năm 2016 cũng là một năm thành công của Vinaconex (HNX: VCG) trong phân khúc này khi đạt doanh thu thuần 8,643 tỷ đồng, tăng nhẹ 8%, và lãi ròng 476 tỷ đồng, tăng 22% so với năm 2015. Kết quả này của VCG cũng đã vượt gần 40% chỉ tiêu kế hoạch lãi cả năm.

Đối với Tasco (HNX: HUT), không chỉ góp mặt vào top 4 doanh nghiệp có lãi lớn nhất, đây cũng là năm đầu tiên HUT có lãi ròng trên 400 tỷ đồng trong hơn 10 năm qua (từ năm 2006). Cụ thể, doanh thu năm 2016 của HUT tăng 24%, đạt 2,786 tỷ đồng, và lãi ròng tăng 152%, đạt 403 tỷ đồng, vượt nhẹ so với kế hoạch. Song, ở HUT đang có sự dịch chuyển mô hình kinh doanh từ doanh nghiệp xây lắp sang đầu tư hạ tầng giao thông BOT và phát triển các dự bất động sản qua hình thức BT. Xét theo từng mảng kinh doanh thì bất động sản chiếm vị thế dẫn đầu với doanh thu hơn 2,000 tỷ đồng (chiếm 77% doanh thu thuần), chủ yếu hạch toán doanh thu từ dự án Foresa Villa Xuân Phương. Mảng thu phí BOT tăng lên 447 tỷ đồng (chiếm 16% doanh thu thuần) do có thêm hai dự án bắt đầu thu phí là BOT QL1 Quảng Bình và BOT 39B Thái Bình.

Cũng không thể không nhắc đến ông lớn khác trong phân khúc xây dựng công nghiệp nặng và dân dụng là Tổng CTCP Xây lắp dầu khí Việt Nam (HNX: PVX) với lãi ròng cả năm 2016 đạt 137 tỷ đồng, gấp gần 5 lần năm 2015. Thực tế thì con số này có thể còn tăng cao hơn nữa nếu PVX không bất ngờ lỗ gần 132 tỷ đồng trong quý cuối năm 2016.

10 đơn vị có lãi 2016 lớn nhất thuộc phân khúc xây dựng công nghiệp nặng và dân dụng

(Đvt: Tỷ đồng)

Ngược lại, Xây dựng điện Vneco 1 (HNX: VE1) là đơn vị thua lỗ trong phân khúc này với mức lỗ hơn 4 tỷ đồng.

Nhóm giảm lợi nhuận có Xây dựng điện Việt Nam (HOSE: VNE) và Xây dựng & Nhân lực Việt Nam (HNX: CMS) giảm mạnh nhất. Trong đó, ông lớn VNE có lẽ gây thất vọng nhất bởi sau 3 năm (2013 – 2015) tăng trưởng đều với tốc độ tăng trưởng bình quân hơn 200% thì sang năm 2016 Công ty mang về lợi nhuận ròng chỉ tầm 14 tỷ đồng, giảm 85% so với năm 2015. Điều đáng nói ở đây là con số lợi nhuận này của VNE cũng vừa có được là nhờ vào quý 4/2016 bởi lũy kế 3 quý đầu năm lỗ gần 21 tỷ đồng.

Xây dựng nhà cửa, cao ốc: Cuộc cạnh tranh giữa CTD và HBC

Xét về quy mô vốn, tính đến thời điểm hiện tại thì Xây dựng Coteccons (HOSE: CTD) vẫn còn thấp hơn gần 20% so với Địa ốc Hòa Bình (HBC) nhưng về kết quả kinh doanh thì CTD đang cho thấy sự hiệu quả hơn trong nhiều năm vừa qua. Riêng năm 2016, CTD không chỉ lập 1 kỷ lục về lợi nhuận cho riêng mình kể từ khi thành lập mà còn trở thành quán quân trong toàn ngành xây dựng đang niêm yết với giá trị mang về hơn 1,420 tỷ đồng, tăng 113% so với năm 2015.

Trong năm 2016, CTD ghi nhận doanh thu chủ yếu từ các dự án chủ chốt như Gold View (TPHCM); Goldmark city (Hà Nội); Vinhomes Central Park (TPHCM); Masteri Villas (Hà Nội) và Sala Thủ Thiêm (TPHCM).

Đối với HBC, dù lãi ròng năm 2016 thua xa CTD, chỉ đạt gần 572 tỷ đồng nhưng xét về giá trị tương đối thì mức tăng trưởng HBC lại đáng nể: gấp gần 7 lần so với năm 2015. Đối với HBC, lãi ròng năm 2016 cũng là mức cao nhất mà Công ty đạt được trong 13 năm qua kể từ năm 2003. Ngoài ra đây cũng là năm đầu tiên HBC đạt doanh thu trên 10,000 tỷ đồng.

Được biết, trong thời gian qua, HBC đã trúng thầu nhiều công trình lớn giá trị hàng trăm đến hàng ngàn tỷ đồng với điểm nhấn là dự án Cocobay tại Đà Nẵng có tổng giá trị đầu tư dự kiến khoảng 11,000 tỷ đồng. Ngoài ra, hiện HBC đang là đối tác thi công các dự án của Novaland tại TPHCM hay Sun Group ở Hà Nội…

Trong nhóm có lợi nhuận thì CTD và HBC đã bỏ xa kết quả của những doanh nghiệp còn lại, thậm chí cả những doanh vốn có vốn lớn hơn như TDC cũng chỉ có kết quả hơn 120 tỷ đồng, tăng 12% so với năm trước.

Ở chiều ngược lại, có 4 doanh nghiệp thua lỗ ở mảng này gồm Đầu tư xây dựng Vinaconex - PVC (HNX: PVV), Xây dựng hạ tầng Sông Đà (HNX: SDH), Đầu tư xây dựng Bạch Đằng TMC (HNX: BHT) và Địa ốc Đà Lạt (HNX: DLR).

Trong số này thì PVV lỗ nặng nhất với gần 35 tỷ đồng trong khi đó SDH có năm thứ ba liên tiếp thua lỗ và nếu sau kiểm toán mà SDH vẫn giữ mức lỗ hơn 21 tỷ đồng thì chắc chắn sẽ bị hủy niêm yết bắt buộc./.

|