|

Nâng hạn mức chi trả bảo hiểm tiền gửi là cần thiết

Câu chuyện thí điểm cho phá sản ngân hàng đã được nhắc đến tại kỳ họp thứ 2, Quốc hội khóa 14, cho thấy sự thay đổi tư duy quyết liệt của Chính phủ về tái cơ cấu ngân hàng. Tuy nhiên, cần có lộ trình chuẩn bị cho việc này với những công việc cụ thể, mà nâng hạn mức chi trả bảo hiểm tiền gửi là một việc quan trọng.

Đến nay, thu nhập và số tiền gửi bình quân của người dân đã tăng, vượt xa mức 50 triệu đồng. Hạn mức chi trả này đã không còn tạo nên sự yên tâm cho người gửi tiền như nhiệm vụ hiển nhiên của nó. Ảnh: Mai Lương

|

Khi một ngân hàng tuyên bố phá sản và thanh lý tài sản, người gửi tiền là chủ nợ được ưu tiên chi trả chỉ sau người lao động. Nhưng quá trình thanh lý tài sản sẽ mất một khoảng thời gian dài và khó đoán trước kết quả, nên người gửi tiền có xu hướng đổ xô rút tiền ngay khi có sự kiện ngân hàng phá sản và dễ dẫn đến hiệu ứng domino. Để ngăn chặn nguy cơ ấy, cần có một cam kết bảo lãnh từ Nhà nước hoặc hạn mức chi trả bảo hiểm tiền gửi đủ lớn từ cơ quan Bảo hiểm tiền gửi (BHTG).

Hạn mức chi trả BHTG tại Việt Nam hiện nay đã quá lạc hậu và cần gấp rút điều chỉnh thì mới có thể cho phá sản ngân hàng.

50 triệu đồng không thể làm yên lòng người gửi tiền

Theo quy định hiện hành, số tiền bảo hiểm được trả cho tất cả các khoản tiền gửi bao gồm cả gốc và lãi của một người gửi tiền tại một tổ chức tham gia bảo hiểm tiền gửi tối đa là 50 triệu đồng. Nghĩa là dù có gửi 100 triệu đồng hay 100 tỉ đồng tại một ngân hàng thì khi ngân hàng này phá sản, BHTG cũng chỉ chi trả cho người gửi tiền 50 triệu đồng. Hạn mức này được áp dụng từ năm 2005, tính đến nay đã tồn tại hơn 1/10 thế kỷ. Thu nhập và số tiền gửi bình quân của người dân đã tăng, vượt xa mức 50 triệu đồng. Hạn mức chi trả này đã không còn tạo nên sự yên tâm cho người gửi tiền như nhiệm vụ hiển nhiên của nó.

Hạn mức ấy cũng đang vi phạm tất cả các nguyên tắc được khuyến nghị bởi Hiệp hội Bảo hiểm tiền gửi quốc tế (IADI).

Theo các tài liệu hướng dẫn của IADI, việc tính toán hạn mức trả tiền bảo hiểm phải tuân thủ hai mục tiêu cơ bản là bảo vệ những người gửi tiền nhỏ, thiếu thông tin về hoạt động ngân hàng và góp phần đảm bảo ổn định tài chính. Hạn mức chi trả phù hợp là hạn mức chi trả không quá thấp để khuyến khích người gửi tiền yên tâm gửi tiền vào ngân hàng và không quá cao để kiểm soát rủi ro đạo đức. Các căn cứ để tính toán hạn mức bao gồm: (1) GDP bình quân đầu người và các yếu tố liên quan như lạm phát, tỷ giá, lòng tin của người dân vào hệ thống tài chính; (2) tỷ lệ phần trăm người gửi tiền được bảo vệ toàn bộ tính trên tổng số người gửi tiền; (3) tỷ lệ phần trăm giá trị tiền gửi được bảo vệ toàn bộ trên tổng giá trị tiền gửi được bảo hiểm; (4) mức độ rủi ro của hệ thống ngân hàng và tổng thể nền kinh tế.

|

Hạn mức chi trả bảo hiểm tiền gửi tại Việt Nam hiện nay đã quá lạc hậu và cần gấp rút điều chỉnh thì mới có thể cho phá sản ngân hàng.

|

Trong giai đoạn kinh tế bình thường, IADI khuyến nghị hạn mức BHTG nên bảo vệ toàn bộ được 90% đến 95% số người gửi tiền; đồng thời tỷ lệ “Hạn mức/GDP bình quân đầu người” nên tối thiểu bằng 2 và tương đương với mức trung bình của các quốc gia có cùng trình độ phát triển dịch vụ ngân hàng.

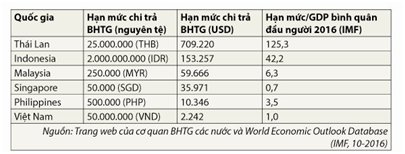

GDP bình quân đầu người của Việt Nam đã tăng liên tục qua nhiều năm và ước đạt khoảng 50 triệu đồng trong năm 2016, nghĩa là tỷ lệ “Hạn mức/GDP bình quân đầu người” chỉ đạt 1 lần. Đồng thời, theo số liệu từ năm 2011 của BHTG Việt Nam, hạn mức 50 triệu đồng chỉ bảo vệ toàn bộ cho 87% số người gửi tiền (hiện nay chắc chắn còn thấp hơn nhiều). Khi so sánh với các nước trong khu vực Đông Nam Á, hạn mức chi trả BHTG của Việt Nam đang thấp nhất về số tiền tuyệt đối và hầu hết các tiêu chí khác như Hạn mức/GDP bình quân đầu người, tỷ lệ phần trăm người gửi tiền được bảo vệ toàn bộ, tỷ lệ phần trăm giá trị tiền gửi được bảo vệ toàn bộ.

Nhận thức được tầm quan trọng của hạn mức chi trả, năm 2013, BHTG Việt Nam đã triển khai nghiên cứu và đề xuất nâng hạn mức lên 200 triệu đồng; theo đó bảo hiểm toàn bộ được cho trên 90% người gửi tiền và tương đương với năm lần GDP bình quân đầu người tính tại thời điểm 31-12-2013. Tuy nhiên, vì lý do gì đó mà đề xuất ấy không được thực hiện. Nay nếu tính toán lại, con số 200 triệu đồng có khả năng cũng không còn phù hợp. Nhận thức được tầm quan trọng của hạn mức chi trả, năm 2013, BHTG Việt Nam đã triển khai nghiên cứu và đề xuất nâng hạn mức lên 200 triệu đồng; theo đó bảo hiểm toàn bộ được cho trên 90% người gửi tiền và tương đương với năm lần GDP bình quân đầu người tính tại thời điểm 31-12-2013. Tuy nhiên, vì lý do gì đó mà đề xuất ấy không được thực hiện. Nay nếu tính toán lại, con số 200 triệu đồng có khả năng cũng không còn phù hợp.

Khuyến khích ngân hàng quản trị rủi ro và tăng quy mô quỹ BHTG bằng chính sách phí

Tăng hạn mức chi trả BHTG là nhu cầu bức thiết, nhưng nó cũng làm tăng rủi ro vỡ quỹ BHTG khi có ngân hàng phá sản thực sự. Tổng tài sản của BHTG Việt Nam đến cuối tháng 5-2016 đạt 30,6 ngàn tỉ đồng, quỹ dự phòng nghiệp vụ chi trả đạt 23,2 ngàn tỉ đồng. Số tiền này không lớn nếu so với quy mô huy động vốn của các ngân hàng.

Nguồn thu của quỹ BHTG chủ yếu đến từ phí thu bảo hiểm hàng năm và một phần từ các khoản lãi do đầu tư nguồn vốn tạm thời nhàn rỗi (mua trái phiếu chính phủ, tín phiếu Ngân hàng Nhà nước). Quy mô hạn chế của quỹ BHTG là do thời gian hoạt động chưa lâu và do cách tính phí BHTG đồng hạng (0,15%/năm trên số dư bình quân của các loại tiền gửi được bảo hiểm).

Cách tính phí đồng hạng chỉ phù hợp trong thời gian đầu tổ chức BHTG mới được thành lập. Ngoài vấn đề mức phí thu được thấp, phí BHTG đồng hạng còn nhược điểm là không khuyến khích các tổ chức tín dụng (TCTD) phấn đấu giảm thiểu rủi ro, đồng thời chưa công bằng khi mà tổ chức hoạt động tốt và chưa tốt đều được tính chung một mức phí.

Xu hướng của các tổ chức BHTG trên thế giới là chuyển sang phương pháp tính phí theo rủi ro của tổ chức tham gia bảo hiểm. Theo số liệu khảo sát của IADI, đến cuối năm 2013, trên thế giới có khoảng 102 tổ chức BHTG, trong đó 35 tổ chức áp dụng mức phí điều chỉnh theo rủi ro hoặc kết hợp. Hệ thống phí BHTG theo mức độ rủi ro được xây dựng một cách phù hợp có thể tính mức phí cao hơn đối với tổ chức tham gia bảo hiểm có nhiều rủi ro và mức phí thấp hơn đối với những tổ chức hoạt động an toàn hơn.

Như vậy, việc áp dụng thành công hệ thống phí BHTG theo mức độ rủi ro sẽ đạt được hai mục tiêu: (1) Khuyến khích TCTD giảm thiểu rủi ro, nâng cao hiệu quả hoạt động và đảm bảo sự công bằng cho các TCTD tham gia BHTG (nếu chấp nhận rủi ro cao thì nộp phí cao hơn và ngược lại); (2) Đẩy nhanh quá trình tích lũy quỹ BHTG (ví dụ chia các TCTD thành bốn nhóm với mức phí thu khác nhau là 0,15% - 0,2% - 0,25% - 0,3%).

Tuy nhiên, thực tế việc áp dụng phương pháp tính phí theo rủi ro đòi hỏi thời gian nghiên cứu và chuẩn bị kỹ lưỡng, lâu dài (như BHTG Mỹ mất 59 năm để chuyển đổi từ cách tính phí đồng hạng sang cách tính phí theo rủi ro).

Tính toán hạn mức chi trả BHTG phù hợp không khó. Khó là ở việc xây dựng và áp dụng cơ chế phí dựa trên mức độ rủi ro của TCTD, gắn liền với việc chuyển đổi hoạt động của cơ quan BHTG từ mô hình chi trả (Pay-box) sang mô hình giảm thiểu rủi ro (Risk-Minimiser). Đối với việc xây dựng cơ chế phí dựa trên mức độ rủi ro của TCTD, trước mắt nên chăng thực hiện những “bài kiểm tra” mô phỏng và tiếp thu ý kiến đóng góp từ các TCTD và chuyên gia. Sau đó có thể tiến hành thí điểm đối với một số TCTD trước khi áp dụng thực tế.

http://www.thesaigontimes.vn/154908/Nang-han-muc-chi-tra-bao-hiem-tien-gui-la-can-thiet.html

|