|

Ngành thép Việt trước bối cảnh hội nhập

Tại hội thảo “Ngành thép Việt Nam thăng trầm và triển vọng” ngày 07/11, các chuyên gia cho rằng ngành thép Việt Nam đang đối mặt với nhiều khó khăn trước thềm hội nhập sâu với nhiều Hiệp định thương mại được ký kết trong thời gian gần đây như TPP, FTA,...

Các chuyên gia chia sẻ tại Hội thảo.

|

Theo TS. Nguyễn Văn Sưa – Phó Chủ tịch Hiệp hội Thép Việt Nam, ngành thép thế giới phát triển mạnh 6.2% vào những năm 2000 – 2005 đi cùng với thời kỳ ngành thép Trung Quốc trỗi dậy, tuy nhiên sau đó bắt đầu chững lại và lao dốc không phanh vào đầu năm 2015 với mức giảm 2.9%. Cùng với đó, năm 2015, sản lượng sản xuất ngành chỉ đạt 1,621 triệu tấn (tương đương giảm 2.9%) nên kéo theo tốc độ tăng trưởng của cả giai đoạn 2011 - 2015 xuống còn 2.5%/năm. Sản lượng tiêu thụ trong năm này cũng giảm 1.7% từ 1,546 triệu tấn năm 2014 xuống còn 1,500 triệu tấn năm 2015; cho thấy rõ sự suy giảm của ngành thép toàn cầu.

Còn với Việt Nam, sau hơn 50 năm xây dựng, ngành thép đã trở thành một ngành công nghiệp quan trọng trong nền kinh tế với năng lực sản xuất hiện tại có thép dài đạt 12.6 triệu tấn/năm, cán nguội sản phẩm dẹt đạt 5.75 triệu tấn/năm, sản lượng sản xuất ống thép hàn tương đương 3 triệu tấn/năm và con số này đạt 4.95 triệu tấn/năm đối với tôn mạ kim loại và sơn phủ màu.

Trong năm 2016, sản lượng sản xuất ước tính đạt 8.25 triệu tấn thép dài, 3.5 triệu tấn CRC, 1.75 triệu tấn ống thép và 3.7 triệu tấn tôn mạ. Theo đó, ngành công nghiệp thép Việt Nam vẫn chưa vận hành tối đa công suất. Ông Sưa cho rằng, hiện nay, sản xuất trong nước đã đáp ứng đủ nhu cầu thép xây dựng, thép cán nguội, ống thép & tôn mạ kim loại và sơn phủ màu. Ngoài ra, các sản phẩm thép xuất khẩu chủ lực bao gồm tôn mạ, ống thép và thép cán nguội. Tuy nhiên, Việt Nam vẫn phải nhập khẩu rất nhiều thép, chủ yếu là những sản phẩm trong nước chưa cung ứng được như HRC, thép chế tạo, …

“Sở dĩ ngành thép Việt Nam vẫn còn lệ thuộc quá nhiều vào nhập khẩu là do quy trình sản xuất trong nước chưa đồng bộ, năng lực sản xuất thép cơ khí chế tạo gần như chưa có, đồng thời nhiều sản phẩm nguyên vật liệu đầu vào như thép cuộn cán nóng, phôi slab, … vẫn chưa tự sản xuất được; dẫn đến phải nhập khẩu từ nước bạn, làm chậm quá trình sản xuất cũng như tăng gánh nặng chi phí. Hàng năm nước ta phải nhập khẩu khoảng 9 nghìn tấn thép cuộc cán nóng”, ông Sưa nói thêm.

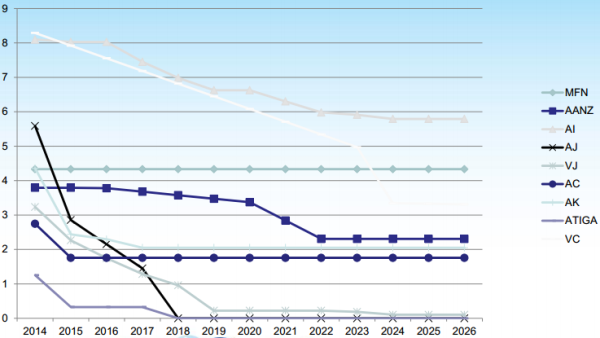

Mặt khác, theo thông tin về lộ trình tự do hóa thương mại thép thì Việt Nam đứng thứ 6 về nhập khẩu thép. Bên cạnh đó, với việc đã ký kết 12 FTA song phương và đa phương, đang đàm phán 4 FTA và đang xem xét 1 FTA, ngành thép Việt Nam sẽ ngày càng hội nhập sâu rộng với ngành thép thế giới. Theo các cam kết về thuế quan của các FTA đã ký kết, thuế suất nhập khẩu trung bình của thép và các sản phẩm thép vào Việt Nam sẽ chỉ dao động ở mức 0.69% - 7.55% trong giai đoạn 2015 - 2018 và sẽ tiếp tục giảm trong giai đoạn tiếp theo. Do đó, áp lực cạnh tranh đối với các doanh nghiệp thép Việt Nam sẽ ngày càng lớn, để tiếp tục tồn tại và phát triển cần phải không ngừng nâng cao tính cạnh tranh.

Mức thuế suất trung bình sắt thép trong các FTA (%)

|

Với nhu cầu phát triển kinh tế và cơ sở hạ tầng trong nước vẫn còn rất lớn, Hiệp hội thép đưa ra số liệu dự báo về sản lượng thép Việt Nam tới năm 2020 là 10 triệu tấn gang, 18 triệu tấn phôi thép và 22 triệu tấn thành phẩm; và tầm nhìn tới năm 2025 là 18 triệu tấn gang, 25 triệu tấn phôi thép và 30 triệu tấn thành phẩm.

“Thép vẫn có triển vọng trong vài chục năm nữa”

Đó là phát biểu của ông Nguyễn Ngọc Anh – Chủ tịch HĐQT kiêm Tổng Giám đốc CTCP Đầu tư Thương mại SMC. Hiện tại, thép vẫn chưa có nguyên liệu nào có thể thay thế và 20, 30 năm thậm chí là 100 năm sau vẫn vậy. Bởi lẽ, những nguyên liệu dự kiến thay thế trong tương lai như nhôm, hợp kim nhôm, … thì giá thành vận hành lại rất cao. Do đó, với mức chi trả hợp lý như hiện nay, thì thép vẫn có triển vọng trong vài chục năm nữa.

Phân tích sâu hơn về những biến động trên thị trường thép trong thời gian trước đó, ông Đặng Trần Hải Đăng – Phó Giám đốc Trung tâm Nghiên cứu – CTCP Chứng khoán Công thương Việt Nam (VietinbankSc) cho rằng giá thép và giá quặng nguyên liệu giảm sâu không phải do dư quặng, mà do ngành thép đi cùng với xu hướng suy giảm của thị trường hàng hóa cơ bản. Trong đó điển hình là Trung Quốc, một cường quốc về cung ứng cũng như tiêu thụ thép, năm 2015 kinh tế Trung Quốc bắt đầu chững lại và suy giảm, kéo theo sự khủng hoảng trên thị trường thép thế giới, kết quả là quý 4/2015 nhiều doanh nghiệp thép báo lỗ đến hàng tỷ USD.

|

Theo ông Đặng Trần Hải Đăng – Phó Giám đốc Trung tâm Nghiên cứu – CTCP Chứng khoán Công thương Việt Nam (VietinbankSc) có chia sẻ trong 6 tháng trở lại đây, đa số các cổ phiếu ngành thép đều có diễn biến tốt hơn VN-Index. Một số mã vẫn đang có các chỉ số P/E và P/B ở mức khá hấp dẫn so với thị trường như HSG (P/E: 5.33, P/B: 1.94), NKG (P/E: 3.82, P/B: 1.68), SMC (P/E: 1.96, P/B: 0.89) so với chỉ số ngành P/E 6.38 và P/B 1.85. Như vậy, dư địa tăng trưởng ngành thép tại Việt Nam còn rất cao với tốc độ tăng trưởng ngành được dự báo ở mức 15% trong giai đoạn 5 năm tới.

|

Trả lời câu hỏi về triển vọng thị trường thép trong tương lai, ông Anh cũng chia sẻ, giá thép trong tương lai phụ thuộc nhiều vào GDP thế giới, phụ thuộc nhiều vào giá dầu do ngành thép là ngành tiêu hao năng lượng lớn, phụ thuộc vào chính sách vĩ mô của Chính phủ Trung Quốc như cắt giảm sản lượng ngành than, siết chặt sản xuất của những doanh nghiệp gây ô nhiễm môi trường. Do đó, giá thép khó giảm sâu nhưng không có cơ sở tăng mạnh.

Đồng tình với quan điểm này, tiến sĩ Sưa có bổ sung: “Biến động giá thép năm 2017 sẽ tương tự như giá năm 2016, bởi cơn khủng hoảng năm 2015 đã ngốn hơn 15 tỷ USD của Trung Quốc, và chắc chắn điều này sẽ không lặp lại. Đồng thời, nhà sản xuất Trung Quốc cũng muốn duy trì mức lợi nhuận hiện tại, đâu đó khoảng vài tỷ USD trong năm 2016. Bên cạnh đó, những trung tâm kinh tế của thế giới như EU, Trung Quốc chưa thể hồi phục về thời kỳ hoàng kim và vẫn còn gặp nhiều khó khăn”./.

|