|

40 triệu cp của POS đã được chấp thuận giao dịch trên UPCoM

Ngày 11/11/2016, Sở GDCK Hà Nội đã chấp thuận cho CTCP Dịch vụ lắp đặt, vận hành và Bảo dưỡng công trình dầu khí biển PTSC (POS) được đăng ký giao dịch 40 triệu cp trên UPCoM.

Được biết POS là là công ty thành viên trực thuộc Tổng CTCP Dịch vụ Kỹ thuật dầu khí Việt Nam (HNX: PVS) với vốn điều lệ ban đầu là 25 tỷ đồng. Sau 2 lần thực hiện tăng vốn thì đến thời điểm 19/08/2016, POS có vốn điều lệ 400 tỷ đồng, trong đó hai cổ đông lớn là PVS với tỷ lệ nắm giữ là 84.95% tương ứng gần 34 triệu cp và Ngân hàng Thương mại TNHH MTV Đại Dương (Ocean Bank) với tỷ lệ nắm giữ là 10% (tương ứng 4 triệu cp).

Ngoài ra, tính đến thời điểm 30/06 thì POS không có công ty con nào cũng như không nắm quyền kiểm soát hay chi phối cổ phần tại các công ty khác. Hoạt động kinh doanh chính của POS từ khi thành lập là phát triển các dịch vụ hỗ trợ cho hoạt động khai thác dầu khí, bao gồm dịch vụ xây lắp công trình biển, dịch vụ vận hành, bảo dưỡng các công trình dầu khí và cho thuê sà lan.

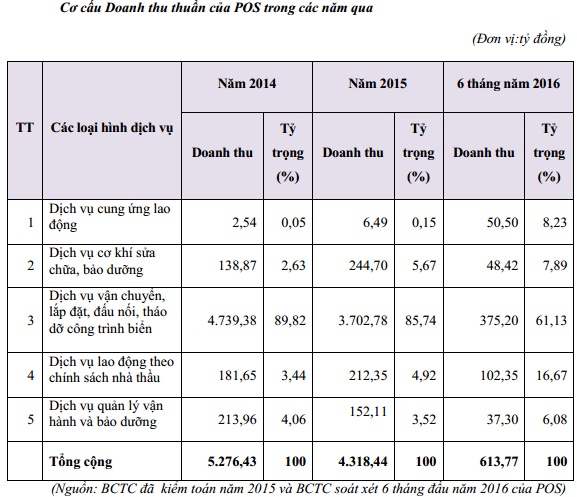

Trong đó, hoạt động xây lắp công trình biển là hoạt động cốt lõi, đóng góp vào chủ yếu vào tỷ trọng doanh thu POS hàng năm. Rất nhiều dự án lớn đã được triển khai trong khoảng 2007 – 2016, tiêu biểu như dự án phát triển mỏ Biển Đông gói 1 (2011), gói 2 và 3 (2012 – 2014), dự án vận chuyển và lắp đặt (T&I) giàn Diamond (2013 – 2014), cung cấp nhân lực thiết bị vật tư cho dự án Badamyar cho Huyndai (HHI) (2015 – 2016),…

Trong 2 năm 2014 và 2015, dịch vụ vận chuyển, xây lắp, tháo dỡ công trình biển luôn chiếm hơn 85% trong cơ cấu doanh thu. Riêng 6 tháng đầu năm, dịch vụ này chiếm 61.13% doanh thu tương đương mang lại 375.2 tỷ đồng, bên cạnh đó, mảng dịch vụ lao động theo chính sách nhà thầu cũng đang dần tăng tỷ trọng với 16.67%, tương đương 102.38 tỷ doanh thu.

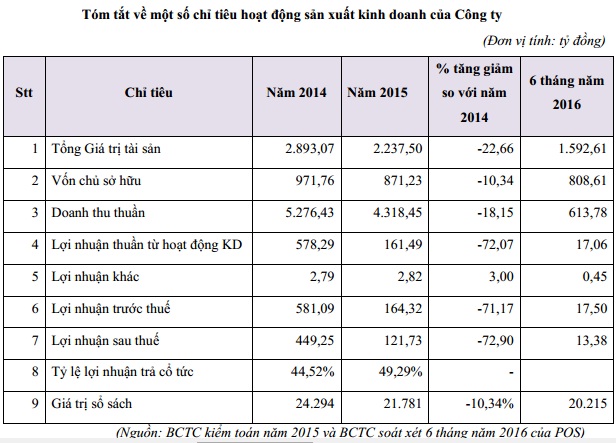

Cùng với doanh thu sụt giảm thì kết quả lợi nhuận của POS cũng giảm theo. Cụ thể, lợi nhuận sau thuế năm 2015 của POS sụt giảm 73% so với năm 2014, từ 449 tỷ đồng còn 121.7 tỷ đồng.

Riêng trong 6 tháng đầu năm nay, tình hình hoạt động kinh doanh của POS tiếp tục sụt giảm so với năm trước khi doanh thu thuần chỉ đạt 612 tỷ đồng, giảm gần 70% so với cùng kỳ. Sau khi trừ giá vốn hàng bán, lợi nhuận chỉ còn gần 14 tỷ đồng, tương ứng giảm 65%.

Nguyên nhân kết quả kinh doanh ngày càng đi xuống được POS giải trình là do tình trạng lao dốc của giá dầu thô, làm giảm nhu cầu xây lắp công trình của các nhà thầu dầu khí.

Kết thúc quý 2/2016, tổng tài sản Công ty đạt hơn 1,536 tỷ đồng, giảm 31% so với đầu năm. Nợ giảm 53% so với đầu năm còn 727 tỷ, hầu hết là nợ ngắn hạn và nợ phải trả người bán chiếm hơn 65%, gần 493 tỷ đồng.

Về kế hoạch kinh doanh, với dự báo giá dầu thô không ổn định, công ty đặt mục tiêu doanh thu thuần 1,202 tỷ đồng cho năm 2016 và 744 tỷ cho năm 2017. Lợi nhuận sau thuế năm 2016 và 2017 lần lượt là 29.6 tỷ và 5.8 tỷ. Cả hai chỉ tiêu này đều giảm so với năm 2015.

Trong năm 2016, POS dự kiến trả cổ tức 6%, giảm đáng kể so với mức 15% năm 2015 và 50% năm 2014.

|