|

Giá cao ngất ngưỡng, Vissan có được chào đón khi lên UPCoM?

Hơn 11 triệu cp của Vissan, tương đương 14% vốn, đã được bán cho cổ đông chiến lược Anco với giá 126,000 đồng/cp, hơn 3 triệu cp được công ty con của Tập đoàn CJ mua thông qua phiên IPO cũng với giá cao ngất ngưởng 102,000 đồng/cp. Liệu khi cổ phiếu của Vissan chính thức được giao dịch trên sàng UPCoM, mức giá nào sẽ là hợp lý được nhà đầu tư chấp nhận?

Sau khi tổ chức thành công phiên đấu giá lần đầu ra công chúng (IPO) vào đầu tháng 3/2016, đến đầu tháng 7/2016, Công ty TNHH MTV Việt Nam Kỹ nghệ Súc sản – Vissan đã chính thức chuyển đổi sang mô hình CTCP.

Ngày 11/10/2016, Sở GDCK Hà Nội (HNX) đã có quyết định chấp thuận việc đăng ký giao dịch của Công ty trên hệ thống giao dịch UPCoM. Theo đó, gần 81 triệu cổ phiếu Vissan sẽ chính thức được giao dịch từ ngày 21/10/2016.

* “Nghẹt thở” tại phiên IPO của VISSAN

* Vượt CJ, Anco trở thành cổ đông chiến lược của Vissan

Nóng từ cổ phần hóa

Trước khi chuyển sang mô hình CTCP đầu tháng 7/2016, ngay từ đầu năm, kế hoạch cổ phần hóa của Vissan, trong đó có phương án IPO và chào bán cho cổ đông chiến lược, đã thu hút được sự quan tâm đặc biệt từ giới đầu tư. Cũng bởi lẽ, doanh nghiệp này là một trong những doanh nghiệp dẫn đầu ngành thực phẩm với hơn 40 năm lịch sử hình thành. Nhờ hệ thống phân phối rộng khắp tích lũy trong nhiều năm, Vissan là một mục tiêu được không ít những “ông lớn” trong lĩnh vực này nhắm tới với mong muốn chiếm lĩnh thị phần của một thị trường màu mỡ với gần 100 triệu dân.

Và thực tế, phiên IPO của Vissan tổ chức ngày 07/03/2016 đã diễn ra rất sôi động, đặc biệt tại phút cuối của phiên đấu giá khi những lệnh khủng được xuất hiện với mức giá cao vọt. Tuy mức giá khởi điểm của phiên đấu giá chỉ 17,000 đồng/cp nhưng mức giá đấu thành công bình quân đạt được tới hơn 80,000 đồng/cp, trong đó có lệnh đặt mua 3.3 triệu cp Vissan, tương đương 4.1% vốn điều lệ với mức giá 102,000 đồng/cp. Theo thông tin từ báo chí sau phiên IPO, đơn vị đã đặt lệnh mua cao ngất ngưởng trước đó là công ty con của Tập đoàn CJ Hàn Quốc.

Sau phiên IPO, danh sách những cổ đông chiến lược của Vissan cũng dần lộ diện với những cái tên đình đám trên thị trường, bao gồm CTCP Việt Pháp Sản Xuất Thức Ăn Gia Súc PROCONCO (Proconco), CTCP Dinh dưỡng Nông nghiệp Quốc tế (Anco) và Tập đoàn CJ của Hàn Quốc. Trong đó, Anco và Proconco đều là thành viên của Tập đoàn Masan.

Không khí trước phiên đấu giá không mấy yên bình. Ngay trước thềm diễn ra, nghi vấn liên quan đến điều kiện để ở trở thành cổ đông chiến lược của Tập đoàn CJ Hàn Quốc xuất hiện, khi mà trên thị trường có thông tin rằng một trong các chỉ tiêu quan trọng về năng lực tài chính là hệ số tổng số nợ phải trả trên vốn chủ sở hữu của Tập đoàn này không đảm bảo theo tiêu chí lựa chọn cổ đông chiến lược của Vissan. Tuy nhiên, thông tin này sau đó đã được bác bỏ.

Cuối tháng 3/2016, phiên đấu giá cổ phần cho cổ đông chiến lược của Vissan cũng đã được thực hiện. Vượt qua 2 đối thủ là Proconco và CJ, Anco đã chính thức trở thành nhà đầu tư chiến lược khi đưa ra mức giá cao nhất là 126,000 đồng/cp, trong khi Proconco đặt mức giá 125,000 đồng/cp và CJ đưa ra mức giá 120,000 đồng/cp. Số tiền mà Anco đã phải chi ra để sở hữu hơn 14% vốn của Vissan ước tính gần 1,428 tỷ đồng.

Như vậy, cơ cấu cổ đông của Vissan sau đấu giá gồm Nhà nước giữ 65% vốn, Anco giữ 14%, các cổ đông bên ngoài khác chiếm 14% và còn lại 7% sẽ dành cho cán bộ công nhân viên và tổ chức công đoàn của công ty, tương đương vốn điều lệ 809 tỷ đồng.

Lên UPCoM, sức hút có duy trì?

* VISSAN có gì “hot”?

Quả thật, xứng đáng với sức nóng mà cổ phiếu Vissan đã tạo ra trong quá trình cổ phần hóa, hoạt động kinh doanh của đơn vị thực sự khiến nhiều nhà đầu tư tổ chức thèm muốn. Theo bản cáo bạch mới công bố, đối với thực phẩm chế biến khô, Vissan giữ 65% thị phần xúc xích tiệt trùng trong nước, 70% với sản phẩm lạp xưởng và 20% đồ hộp; với thực phẩm chế biến mát – đông lạnh, Vissan giữ 40% thị phần đối hàng đông lạnh, 10% thịt nguội và 30% các sản phẩm giò. Hệ thống phân phối của Công ty cũng rất rộng với 116 nhà phân phối, 87 đại lý và hơn 130,000 điểm bán trên khắp cả nước.

Với thị phần và kênh phân phối chiếm ưu thế, kết quả kinh doanh của Vissan được duy trì ổn định trong giai đoạn trước cổ phần hóa với mức doanh thu giai đoạn 2012 – 2014 đạt từ 4,400 tỷ - 4,900 tỷ đồng, mức lợi nhuận trên 100 tỷ đồng. Mặc dù doanh thu năm 2015 giảm còn 3,721 tỷ đồng nhưng nhờ cải thiện biên lãi gộp đạt 21.6%, so với mức 17.6% của năm 2014, Vissan vẫn đạt lợi nhuận sau thuế 109 tỷ đồng.

Kết quả kinh doanh ổn định, vị thế của doanh nghiệp trong top đầu ngành, Vissan là một mục tiêu được hướng đến của không ít “ông lớn” trong cùng lĩnh vực, tuy nhiên liệu cổ phiếu Vissan sẽ thu hút được sự quan tâm của nhà đầu tư nhỏ lẻ trên thị trường?

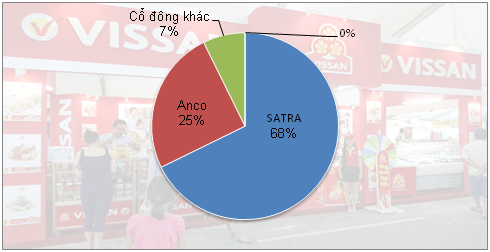

Báo cáo phân tích gần đây của một CTCK cho biết, trên thị trường đã xuất hiện một số đồn đoán cho rằng giá tham chiếu của cổ phiếu Vissan ngày đầu giao dịch trên UPCoM có thể là 67,000 đồng/cổ phiếu, sát với giá cổ phiếu đang giao dịch trên thị trường OTC hiện tại. Tuy nhiên, tỷ lệ cổ phiếu tự do chuyển nhượng là khá nhỏ khi cổ đông nhà nước - SATRA vẫn nắm quyền kiểm soát với 67.76% vốn điều lệ.

Thực tế với sở hữu của Anco theo bản cáo bạch mới được Vissan công bố là 24.94% và sở hữu của công ty con thuộc Tập đoàn CJ Hàn Quốc đã mua trong phiên IPO gần 4.1%, số cổ phần lưu hành tự do của Vissan chỉ còn khoảng 3.2%, tương đương gần 2.6 triệu cp.

Cơ cấu cổ đông lớn của Vissan tính tới ngày 25/08/2016

|

Mức EPS của Vissan được CTCK này dự báo cho năm 2016 ở ngưỡng 1,616 đồng. Giả định giá tham chiếu là 67,000 đồng/cp sẽ tương đương với P/E và P/B năm 2016 lần lượt là 41.5 lần và 6.2 lần. Theo nhóm phân tích của CTCK này, định giá cổ phiếu Vissan là rất cao đối với bất kỳ nhà đầu tư ngắn hạn nào. Mặc dù con số này vẫn thấp hơn nhiều so với định giá của cổ đông chiến lược Anco và Tập đoàn CJ Hàn Quốc khi đã mua cổ phần của Vissan trong phiên IPO và đấu giá cổ đông chiến lược, nhưng so sánh quyết định mua cổ phần đối với những cổ đông chiến lược gắn với mục đích trực tiếp về hoạt động kinh doanh và nhà đầu tư nhỏ lẻ với mục tiêu sinh lời sẽ là điều khập khiễng.

Trong khi kế hoạch cổ tức của Vissan trong 5 năm sau cổ phần hóa chỉ ở mức 5% (500 đồng mỗi cổ phần), nếu cổ phiếu Vissan lên UPCoM mức giá tới 67,000 đồng/cp (theo như giả định trước đó) có khả năng là điều sẽ không nhiều nhà đầu tư chấp nhận.

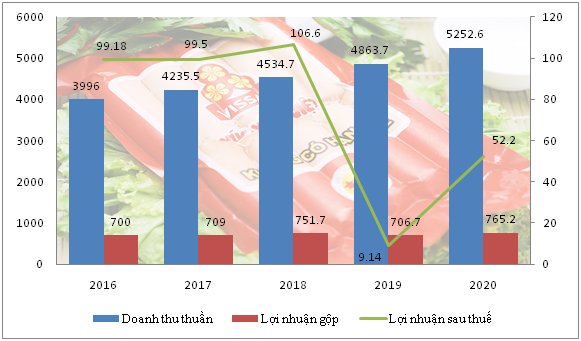

Theo kế hoạch sau cổ phần hóa, doanh thu của Vissan sẽ tăng lên hơn 5,200 tỷ đồng vào năm 2020, trong khi mức lợi nhuận sau thuế sau giai đoạn 3 năm 2016 – 2018 đạt mức xấp xỉ 100 tỷ đồng sẽ giảm mạnh còn hơn 9 tỷ đồng vào năm 2019 và tăng lên 52 tỷ đồng vào năm 2020 do chi phí tài chính tăng mạnh.

Kết quả kinh doanh dự kiến của Vissan sau cổ phần hóa (Đvt: Tỷ đồng)

|

|