|

Tăng vốn thời Basel II: Người khôn kẻ khó

Áp lực thực hiện thí điểm phương pháp quản trị vốn và rủi ro theo tiêu chuẩn Basel II từ đầu năm nay, khiến nhiều ngân hàng thương mại đứng trước áp lực phải tăng vốn điều lệ để đáp ứng tiêu chuẩn. Tuy nhiên, câu chuyện tăng vốn giữa các ngân hàng lại không hề giống nhau, nếu như Vietcombank nhẹ nhàng thực hiện nhờ quyết định bán cho cổ đông nước ngoài thì BIDV lại “chật vật” với các phương án đề ra.

Theo kế hoạch của NHNN, kể từ tháng 2/2016 cho tới năm 2018, 10 ngân hàng do NHNN chỉ định bao gồm: BIDV, VietinBank, Vietcombank, Techcombank, ACB, VPBank, MBBank, Maritime Bank, Sacombank và VIB sẽ chính thức bước vào thực hiện thí điểm phương pháp quản trị vốn và rủi ro theo tiêu chuẩn Basel II.

* Vietcombank trình hồ sơ bán cổ phần cho nước ngoài lên NHNN

* Mục tiêu giảm lãi suất cho vay xuống 5% và 70% NHTM thực hiện Basel II vào 2020

Áp lực vốn dưới “thời” Basel II

Nếu như cách đây tầm 10 năm, trong giai đoạn tăng trưởng nóng của thị trường, câu chuyện được các ngân hàng nhắc đến nhiều nhất là lợi nhuận, tín dụng và những khoản thưởng cao ngất ngưởng. Thì chỉ sau giai đoạn 2008 – 2009, câu chuyện đã đổi chiều sang quản trị rủi ro, cơ cấu khoản đầu tư và hiệp ước vốn Basel.

Ra đời từ năm 1974, Ủy ban Basel về giám sát ngân hàng (Basel Committee on Banking supervision – BCBS) được thành lập nhằm tìm cách ngăn chặn sự sụp đổ hàng loạt của các ngân hàng vào những năm 80 của thế kỷ 20. Thay vì các quyết định mang tính pháp lý và trách nhiệm giám sát tuyệt tối đối với các ngân hàng, Ủy ban Basel xây dựng và công bố những tiêu chuẩn và những hướng dẫn giám sát.

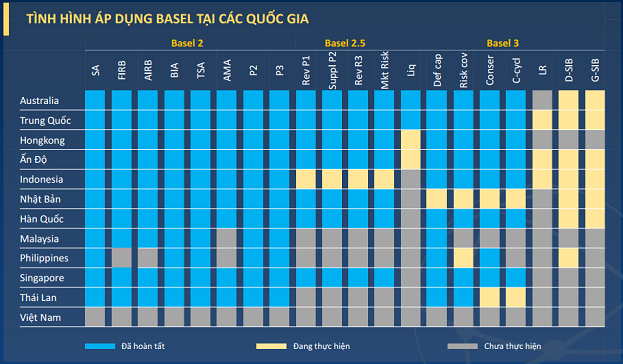

Đối với hệ thống ngân hàng của Việt Nam, tiêu chuẩn Basel đã dần trở thành một yêu cầu quan trọng trong quản trị rủi ro và đảm bảo tính an toàn của hệ thống. Tuy nhiên, so với các nước trong khu vực và trên thế giới, việc áp dụng tiêu chuẩn Basel đối với hệ thống ngân hàng còn khá chậm. Trong khi khá nhiều các quốc gia đã hoàn thành Basel 2, tiến tới Basel 2.5 và Basel 3 thì các ngân hàng thương mại (NHTM) Việt Nam mới cơ bản đạt được các chuẩn mực của Basel 1. Đến tháng 2/2016, nhóm thí điểm gồm 10 NHTM do NHNN lựa chọn bắt đầu chính thức thí điểm các tiêu chuẩn của Basel 2.

Nguồn: Báo cáo đánh giá triển vọng ngành ngân hàng năm 2016 của CTCK Bảo Việt ( BVS) |

Tuy vậy, là người đi đầu không phải là chuyện đơn giản. Bởi nếu tiêu chuẩn của Basel 1 nhằm mục đích củng cố sự ổn định của toàn bộ hệ thống ngân hàng thì Basel 2 hướng đến việc nâng cao chất lượng và sự ổn định, chấp nhận các thông lệ nghiêm ngặt hơn trong lĩnh vực quản trị rủi ro.

Một trong những tiêu chuẩn quan trọng của tiêu chuẩn Basel là duy trì vốn bắt buộc và tỷ lệ an toàn vốn tối thiểu (CAR). Theo Basel 2, rủi ro sẽ được tính toán theo 3 yếu tố mà ngân hàng phải đối mặt là: rủi ro tín dụng, rủi ro vận hành và rủi ro thị trường. So với Basel 1, cách tính chi phí vốn đối với rủi ro tín dụng có sự sửa đổi lớn, đối với rủi ro thị trường tuy có sự thay đổi nhỏ nhưng hoàn toàn là phiên bản mới đối với rủi ro vận hành, ngoài ra trọng số gồm nhiều mức khác nhau (từ 0 - 150% hoặc hơn).

Tổng giám đốc tại một ngân hàng lớn cho biết, tỷ lệ an toàn vốn tối thiểu của Ngân hàng được tính theo vốn tự có trên tổng tài sản có rủi ro của TCTD. Để tăng tỷ lệ này chỉ có cách hoặc tăng vốn tự có hoặc là giảm tổng tài sản có rủi ro. Tất nhiên việc giảm tài sản có rủi ro là không hề dễ dàng và cách nhanh nhất để các ngân hàng áp dụng hiện nay là tăng vốn tự có của mình. Vị này cũng cho biết thêm, hiện CAR của các ngân hàng Việt Nam đều cao hơn tỷ lệ tối thiểu theo quy định, nhưng nếu tính theo chuẩn Basel II thì tỷ lệ này tại nhiều nhà băng sẽ thấp hơn nhiều. Do đó, nhiều ngân hàng đang tích cực chạy đua để tăng vốn tự có.

Trong báo cáo cập nhập ngành ngân hàng của CTCK MB (MBS) tháng 5/2016, nhóm nghiên cứu đã chỉ ra rằng dự kiến hệ số CAR sẽ giảm từ 100 – 300 điểm cơ bản tùy từng ngân hàng khi được áp dụng. Đặc biệt những ngân hàng có hệ số CAR thấp như Ngân hàng Đầu tư và Phát triển Việt Nam (BIDV), Ngân hàng Công thương Việt Nam (VietinBank) hay Ngân hàng Sài Gòn Thương Tín (SacomBank) sẽ bị ảnh hưởng lớn.

Đánh giá tác động của việc áp dụng Basel 2 đối với 10 NHTM thực hiện thí điểm

Nguồn: MBS

|

Cũng theo nhóm nghiên cứu của MBS, nhìn chung các ngân hàng khi áp dụng Basel 2 đều sẽ phải tăng vốn (vốn cấp 1 hoặc vốn cấp 2 hoặc cả hai). Điều này được dự báo sẽ ảnh hưởng đến các quyết định trả cổ tức bằng tiền mặt do ngân hàng ưu tiên giữ lại lợi nhuận để tăng vốn điều lệ. Điều này cũng là câu chuyện của mùa ĐHĐCĐ nhóm ngân hàng niêm yết trong năm 2016.

Câu chuyện tăng vốn: Mỗi nhà mỗi cảnh

Nhìn vào thống kê sơ bộ của nhóm nghiên cứu MBS cũng có thể thấy được áp lực tăng vốn đang đè nặng lên không chỉ những ngân hàng trong nhóm thí điểm mà còn toàn hệ thống.

Trong năm 2016, đã có trên 10 ngân hàng công bố kế hoạch tăng vốn điều lệ với tổng mức tăng hàng chục ngàn tỷ đồng. Ngoài việc thực hiện sáp nhập với các ngân hàng khác, những phương án khác được hướng đến hiện nay là bán cho cổ đông ngoại, phát hành cổ phiếu tăng vốn hoặc trả cổ tức bằng cổ phiếu. Tuy nhiên, câu chuyện tăng vốn tại mỗi ngân hàng không giống nhau và không hẳn lúc nào cũng suôn sẻ.

Là ngân hàng được đánh giá là chịu ảnh hưởng khá lớn khi áp dụng Basel, tại ĐHĐCĐ thường niên năm 2016, BIDV đã đề ra phương án phát hành tăng vốn thêm 9,446 tỷ đồng thông qua chào bán cho cổ đông hiện hữu, phát hành cổ phiếu thường từ nguồn thặng dư thoái vốn và chia cổ tức cho cổ đông bằng cổ phiếu. BIDV ngoài ra cũng đã tính trước trường hợp cổ đông Nhà nước sẽ từ chối quyền mua cổ phần phát hành thêm, theo đó ngân hàng dự kiến sẽ đề nghị cổ đông Nhà nước sử dụng phần chênh lệch thu được từ thoái vốn VID Public Bank để đảm bảo đợt tăng vốn.

Việc tăng vốn theo Tổng Giám đốc BIDV – Phan Đức Tú, bên cạnh tăng quy mô ngân hàng sẽ giúp bổ sung vốn cấp 2 hơn 4,700 tỷ đồng, trong bối cảnh CAR của BIDV đối với riêng Ngân hàng chỉ ở mức 9.01% và 9.81% đối với hợp nhất. Tuy nhiên, gần đây nhất ngân hàng này cùng VietinBank tiếp tục vướng phải những “lùm xùm” liên quan đến kiến nghị của Bộ Tài chính về yêu cầu phải chi trả cổ tức bằng tiền mặt. Đến nay, vẫn chưa có phương án tăng vốn nào được thực hiện.

Cũng cần nói thêm rằng, trong khi các NHTM khác cùng quy mô liên tục đón những cổ đông chiến lược ngoại thì BIDV vẫn chưa có động tĩnh gì mới. Tại ĐHĐCĐ thường niên năm 2015, HĐQT BIDV cho biết trong năm 2014 ngân hàng đã có các buổi tiếp xúc và trao đổi với các đối tác là ngân hàng, quỹ đầu tư nước ngoài về cơ hội hợp tác đầu tư mua cổ phần. Trong buổi chia sẻ ngày 14/04/2015, ông Trần Bắc Hà – Chủ tịch HĐQT thời bấy giờ cũng tiết lộ hiện BIDV đang đàm phàn với 7-8 NĐT ngoại, dự kiến sẽ bán 25% vốn (15% cho đối tác chiến lược và 10% cho nhà đầu tư tài chính). Tuy nhiên, sau đó vẫn chưa có động thái cụ thể nào hơn. Kết quả rõ ràng nhất của vấn đề này là sở hữu của NHNN tại BIDV vẫn ở mức 95.3%, cao hơn rất nhiều so với hai ngân hàng cùng quy mô là Vietcombank (77.1%) và VietinBank (64.5%).

Trong khi áp lực lên ngân sách gia tăng dẫn tới những đợt tăng vốn thông qua phát hành (trong đó cổ đông Nhà nước đang chiếm tỷ lệ rất lớn tại những ngân hàng top đầu) trở nên bất khả thi thì việc bán vốn cho đối tác ngoại đang được hướng đến. Mới đây nhất Vietcombank đã đạt được thỏa thuận bán 10% vốn cho đối tác nước ngoài, trong đó 7.73% cho Quỹ Đầu tư quốc gia Singapore (GIC) và phần còn lại cho Mizuho Bank để cổ đông này duy trì tỷ lệ sở hữu ở mức 15%, tiếp tục là cổ đông lớn nhất không kể tới NHNN tại Vietcombank.

Một ngân hàng khác là Ngân hàng Việt Nam Thịnh Vượng – VPBank, đầu năm 2016 cũng đã đạt được thỏa thuận huy động 125 triệu USD từ Công ty Tài chính Quốc tế IFC – một thành viên của Ngân hàng Thế Giới (Word Bank). Ngoài ra, IFC trong tháng 8/2016 cũng chính thức sở hữu 4.99% vốn của Ngân hàng Tiên Phong (TPBank) thông qua hình thức mua cổ phiếu ưu đãi. Còn VietinBank đã hoàn tất việc bán 20% vốn cho nước ngoài trong những năm trước./.

|