|

Năm buồn của cổ phiếu khoáng sản “họ K”

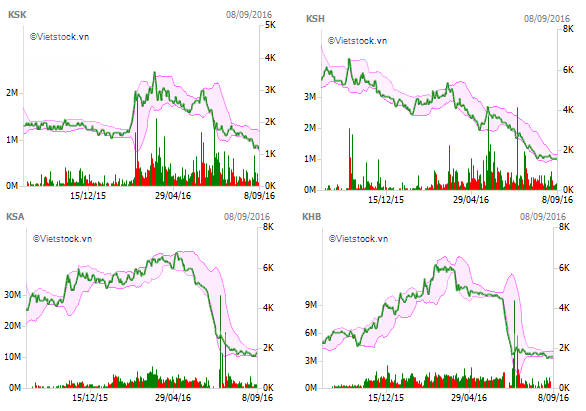

Cổ phiếu KSH của CTCP Đầu tư và Phát triển KSH từng đạt mức giá hơn 80,000 đồng/cp, KHB của CTCP Khoáng sản Hòa Bình gần 40,000 đồng/cp, KSK của CTCP Khoáng sản Luyện kim màu gần 22,000 đồng/cp, hay như KSA của CTCP Công nghiệp Khoáng sản Bình Thuận từng đạt tới hơn 41,000 đồng/cp. Đến nay, điểm chung của các cổ phiếu này là thị giá đều… dưới 2,000 đồng/cp, cùng với đó là hàng loạt những án phạt từ UBCK NN liên quan đến công bố thông tin, sử dụng vốn từ các đợt phát hành.

Diễn biến giá một số cổ phiếu khoáng sản 1 năm gần đây

|

Dư âm quá khứ

Nói về dòng cổ phiếu khoáng sản, với những nhà đầu tư lâu năm trên thị trường, hồi ức về nhóm cổ phiếu này chắc hẳn sẽ khó có thể phai. Nếu như gần đây, tâm điểm của thị trường là nhóm cổ phiếu bluechips, bất động sản (BĐS) hay tài chính – ngân hàng thì cách đây 4 năm, những cái tên như BGM, BKC, KSH, KSS, KTB, KSA… đã từng khiến không ít nhà đầu tư mất ăn mất ngủ, đã từng khuynh đảo cả thị trường chứng khoán.

Mức đỉnh giá của các cổ phiếu này từ nhiều năm trước đó lên tới hàng chục nghìn đồng mỗi cổ phiếu, cá biệt như KSH từng lên tới hơn 80,000 đồng/cp.

Quay về một trong những thời điểm lẫy lừng gần đây nhất của nhóm cổ phiếu khoáng sản – đầu năm 2012, khi đó những cổ phiếu này là chủ đề được trao đổi sôi nổi nhất giữa những nhà đầu tư tham gia trên thị trường, từ những diễn đàn online cho tới những buổi gặp gỡ tại sàn giao dịch. Bởi lẽ, đây là những cổ phiếu “vàng” với mức tăng trưởng từ vài chục phần trăm cho tới đơn vị tính bằng lần chỉ trong một khoảng thời gian ngắn.

Chỉ trong 6 tháng đầu năm 2012, cổ phiếu KSS tăng mức 4,000 đồng lên hơn 10,000 đồng/cp, KSH tăng từ gần 6,000 đồng lên gần 15,000 đồng/cp, KTB tăng từ 8,500 đồng lên gần 15,000 đồng/cp, hay cá biệt như KSA tăng từ mức loanh quanh 3,000 lên gần 20,000 đồng/cp. Đằng sau đó là những đồn đoán về những giấy phép khai thác mỏ mới được cấp, những thông tin nửa kín, nửa hở về những khoản lợi nhuận đột biến hay những thông tin được cho là nội bộ từ chính những doanh nghiệp nói trên.

Cơn say cổ phiếu khoáng sản khi đó được lý giải xuất phát từ kỳ vọng về kết quả kinh doanh trong tương lai dựa vào những thông tin được chia sẻ, nhưng cũng không thể không kể đến những “bàn tay vô hình” khác mà đằng sau đó là những người được gọi là “đội lái”. Không chỉ bởi biến động giá cổ phiếu thất thường, điều đó cũng có thể được lý giải bởi lời mở đầu của hàng loạt bài giới thiệu với tựa na ná nhau trên các diễn đàn chứng khoán như: “KSA – hành trình chinh phục 8x”, “KSS – siêu cổ phiếu khoáng sản”, “KTB lãi ròng mỗi ngày 1 tỷ đồng” …

Không được bao lâu, sau khi hầu hết các cổ phiếu này đều đạt mức tăng tính bằng lần sau 6 tháng đầu năm 2012, đà trượt dốc ngay sau đó xuất hiện. Cổ phiếu nào tăng càng mạnh trước đó thì đà lao dốc càng nhanh, như trường hợp của KSA sau khi tăng từ 3,000 lên gần 20,000 đồng/cp trong 6 tháng đầu năm 2012 thì chỉ cần một quãng thời gian ngắn đã mất quá nửa thành quả, về giao dịch dưới mệnh giá. Kịch bản tương tự cho những mã cổ phiếu khoáng sản khác.

Và từ đó cho đến đầu năm 2016, khi mà thị trường dần phục hồi và liên tục phá đỉnh nhiều năm trước, các cổ phiếu thuộc nhiều nhóm ngành khác liên tục tăng mạnh thì nhóm khoáng sản, đặc biệt là “họ K” lại ngược dòng để phá đáy. Từ mức đỉnh cao của nhiều năm trước, đến nay các cổ phiếu này đa phần được giao dịch với mức thị giá chỉ vỏn vẹn chưa tới 2,000 đồng/cp – thuộc nhóm cổ phiếu có thị giá thấp nhất toàn thị trường niêm yết.

Nói về câu chuyện của nhóm khoáng sản “họ K”, kết quả kinh doanh cũng là một nhân tố không thể không nói đến. Khi mà các đợt tăng vốn ồ ạt từ chào bán cho cổ đông, cho tới cổ tức dưới hình thức cổ phiếu được các doanh nghiệp này thực hiện trong giai đoạn tăng trưởng cao thì kết quả kinh doanh trong thời gian sau đó lại mang bộ mặt hoàn toàn trái ngược.

Điểm chung của những doanh nghiệp này là với mức vốn điều lệ hàng trăm tỷ đồng, thậm chí gần ngàn tỷ đồng, nhưng lợi nhuận những năm gần đây mang về chỉ mang tính… “hình thức". Đơn cử như trường hợp KSA, doanh nghiệp này có vốn điều lệ hơn 934 tỷ đồng nhưng chỉ ghi nhận doanh thu hơn 100 tỷ đồng và lợi nhuận gần 6 tỷ đồng trong năm 2015, tuy vậy có lợi nhuận đã là một kịch bản còn mang màu sáng. Như với KHL, doanh nghiệp này ghi nhận kết lỗ ròng gần 3 tỷ đồng với doanh thu gần 22 tỷ đồng, trong khi vốn điều lệ ở mức 120 tỷ đồng.

Bên cạnh đó, cơ cấu tài sản của những doanh nghiệp này đều có hơi hướng giống nhau với tỷ trọng nghiêng về phía các khoản phải thu và đầu tư tài chính.

Một điểm chung khác cũng cần chú ý của các doanh nghiệp này là các khoản tạm ứng cho chính các thành viên HĐQT với số tiền hàng chục tỷ đồng để mua cổ phần của các doanh nghiệp khác. BCTC kiểm toán 6 tháng đầu năm 2016 của KSK, cuối năm 2015 Công ty đã tạm ứng cho ông Lê Hữu Lộc với số tiền 30 tỷ đồng và bà Phạm Thị Hải Yến với số tiền 80 tỷ đồng để chuyển nhượng cổ phần của doanh nghiệp khác nhưng đến thời điểm hết hạn tạm ứng chỉ mới thu hồi được 40 tỷ đồng từ bà Yến (ngay sau đó bà Yến tiếp tục tạm ứng hơn 52 tỷ đồng). Ông Lộc cũng là cái tên quen thuộc đối với KHB khi vị Tổng Giám đốc này có khoản vay mà chưa có Nghị quyết của ĐHĐCĐ theo ý kiến của kiểm toán viên đưa ra trong BCTC soát xét 6 tháng đầu năm 2016.

Cho tới niềm tin dần cạn

Những yếu tố kể trên mới chỉ là một phần nổi trong câu chuyện. Không chỉ hoạt động kinh doanh lao dốc, vấn đề minh bạch thông tin, niềm tin của cổ đông với những doanh nghiệp nói trên mới là yếu tố khiến nhà đầu tư rời xa những cổ phiếu này. Khi mà sự minh bạch đến từ hoạt động kinh doanh, quản trị doanh nghiệp còn là dấu hỏi lớn thì các doanh nghiệp nói trên lại nhận án phạt từ UBCK NN với chính những thông tin công bố tới các cổ đông.

Cuối tháng 8/2016, đồng loạt 3 cổ phiếu KHB, KSK và KHL đã bị Sở GDCK Hà Nội (HNX) đưa vào diện cảnh báo, trong đó KHL được đưa vào diện hạn chế giao dịch. Nguyên nhân là bởi các doanh nghiệp này thường xuyên vi phạm quy định về công bố thông tin trên thị trường chứng khoán, ngoài ra KHL đã báo cáo thông tin không chính xác về việc sử dụng vốn từ đợt phát hành năm 2014.

Trước đó, KSK, KHB và KHL đều nhận được án phạt từ UBCK NN với 2 nội dung là không báo cáo thông tin theo quy định pháp luật và báo cáo có nội dung không chính xác. Tổng số tiền xử phạt cả 3 doanh nghiệp này là 570 triệu đồng (KSK và KHL bị xử phạt mỗi doanh nghiệp là 185 triệu đồng, KHB bị xử phạt 200 triệu đồng).

Điểm chung của mức xử phạt 100 triệu đồng do lỗi báo cáo không chính xác của mỗi doanh nghiệp đều liên quan đến đến sai phạm trong việc sử dụng vốn thu được từ các đợt phát hành năm 2014 và 2015. Theo đó, số tiền thu được từ đợt phát hành đã không được sử dụng đúng mục đích theo phương án sử dụng vốn đã được ĐHĐCĐ thông qua trước đó. Các lỗi này đã được KSK, KHL và KHB giải trình ngay sau đó, tuy nhiên đều đưa ra lý do chung là sơ suất trong quá trình công bố thông tin.

Câu chuyện vi phạm công bố thông tin, báo cáo không chính xác ít nhiều khiến nhà đầu tư nhớ đến đến câu chuyện của 2 doanh nghiệp khoáng sản khác cũng thuộc “họ K” trên thị trường chứng khoán là CTCP Đầu tư Khoáng sản Tây Bắc (KTB) và CTCP Khoáng sản Na Rì Hamico (KSS). Hai cái tên kể trên từng bị Sở GDCK Tp.HCM (HOSE) gửi văn bản nhắc nhở rất nhiều lần về công bố thông tin trước khi chính thức hủy niêm yết. Nếu như KSS bị hủy niêm yết do đơn vị kiểm toán từ chối đưa ra ý kiến thì KTB bị hủy niêm yết do vi phạm nghiêm trọng nghĩa vụ công bố thông tin.

Nghĩa vụ công bố thông tin và đảm bảo tính chính xác là điều rất quan trọng đối với nhà đầu tư, những người chỉ có thể theo dõi tình hình hoạt động của doanh nghiệp thông qua những thông tin được công bố chính thức. Thực tế, việc đến tìm hiểu hoạt động của mỗi doanh nghiệp không phải điều có thể dễ dàng thực hiện khi mà số lượng nhà đầu tư trên thị trường trải khắp cả nước. Cũng vì thế, việc đảm bảo thời gian và tính chính xác là điều cần thiết. Nhưng chính điều này còn chưa được đảm bảo, khó có thể khiến nhà đầu tư kỳ vọng một tương lai sáng hơn đối với những doanh nghiệp này.

|