|

Chứng khoán châu Á sụt giảm trước lo ngại về động thái tiếp theo của Fed

Các thị trường chứng khoán châu Á lao dốc trong ngày thứ Hai sau đà giảm mạnh của chứng khoán Mỹ trong phiên thứ Sáu tuần trước xuất phát từ lo lắng các ngân hàng trung ương (NHTW) sẽ trở nên ít thích ứng hơn.

Nguồn: CNBC

|

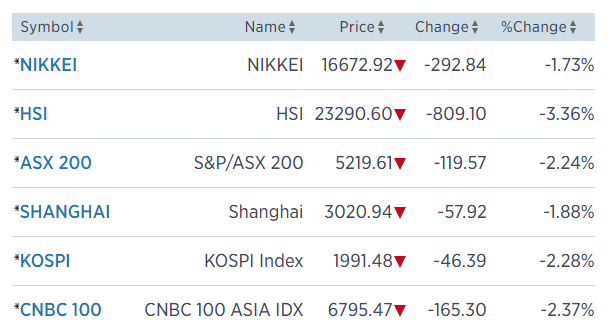

Cụ thể, chỉ số ASX 200 của Australia đóng cửa với mức giảm 2.24% xuống 5,219.1 điểm, chủ yếu do tác động từ đà lao dốc của lĩnh vực năng lượng với 3%, vật liệu 3.23% và tài chính rớt 2.01%.

Tại Nhật Bản, chỉ số Nikkei 225 khép phiên lùi 1.73% xuống 16,672.92 điểm; chỉ số Kospi của Hàn Quốc cũng rớt 2.28% còn 1991.48 điểm từ mức 2,040 điểm trong tuần trước.

Các thị trường chứng khoán Trung Quốc cũng giảm mạnh với Shanghai Composite mất 1.88% xuống 3,020.937 điểm và Shenzhen Composite lùi 2.66% còn 1,977.057 điểm. Tại Hồng Kông, chỉ số Hang Seng giảm 2.85% vào lúc 3:15 chiều giờ HK/SIN.

“Giới đầu tư nhanh chóng chiết khấu cho kịch bản tồi tệ nhất khi những lo lắng về việc nâng lãi suất bắt đầu hiện diện và đã dẫn đến một số động thái khá quyết đoán trong các kênh trái phiếu, cổ phiếu và tài sản ngoại hối,” nhận định của Stephen Innes, chuyên viên giao dịch cấp cao của OANDA trong ngày thứ Hai.

Tâm lý rủi ro đang tăng cao là bởi vì “thứ nhất, NHTW châu Âu (ECB) đã không mở rộng chương trình nới lỏng định lượng (QE), khơi mào cho đà bán tháo trên các thị trường trái phiếu, điều này tác động vào đường cong lãi suất trái phiếu Mỹ trung và dài hạn. Thứ hai là các nhà giao dịch đã tự thuyết phục bản thân rằng Cục Dự trữ Liên bang Mỹ (Fed) đang thoát ra khỏi Lael Brainard, một đại diện lớn của trường phái bồ câu, nhằm phát tín hiệu cho một đợt tăng lãi suất vào cuộc họp tháng 9 sắp tới”, ông nhận định.

Được biết, Thống đốc Fed Lael Brainard có thể đưa ra một số nhận định bất ngờ trong bài phát biểu tại Hội đồng Chicago về các vấn đề toàn cầu vào cuối ngày thứ Hai.

Trong một số nhận định gần đây, các quan chức khác của Fed cũng nghiêng hơn về phía thắt chặt chính sách tiền tệ.

Cụ thể, vào ngày thứ Sáu, Chủ tịch Fed khu vực Boston, Eric Rosengren, cho biết kinh tế Mỹ đã chứng minh được sức dẻo dai trước những rủi ro ngoại sinh và “chính sách thắt chặt từ từ là phù hợp nhất hiện nay”.

Bài phát biểu của ông Rosengren, theo các chuyên viên giao dịch, chính là chất xúc tác dẫn đến sự biến động của thị trường, Chris Weston, chiến lược gia trưởng của IG nhận định trong báo cáo sáng ngày thứ Hai.

Chuyển qua tin tức về doanh nghiệp, đà lao dốc mạnh đến 6.98% của cổ phiếu Samsung đã gây áp lực lên chỉ số Kospi, kéo dài đà sụt giảm trong các phiên giao dịch trước đó sau khi công ty này và các hãng hàng không khuyến cáo tất cả các khách hàng ngưng sử dụng Galaxy Note 7 trước lo ngại về loại pin dễ gây cháy.

Về mặt dữ liệu, số đơn đặt hàng máy móc tháng 7 của Nhật Bản đã tăng mạnh hơn kỳ vọng với tốc độ tăng 4.9% so tháng trước đó, qua đó cho thấy chi tiêu vốn tư nhân có thể đã tăng cao.

Giá dầu thô tiếp tục sụt giảm; cụ thể, giá dầu Brent toàn cầu hạ 1.9 %, xuống mức 47.10 USD/thùng và giá dầu thô kỳ hạn tại Mỹ lùi 2.07% còn 44.92 USD/thùng vào lúc 2:35 chiều giờ HK/SIN.

Giá vàng giao ngay đang giao dịch quanh mức 1,328.60 USD một ounce vào lúc 2:35 chiều giờ HK/SIN.

Thứ Sáu tuần trước, các chỉ số chứng khoán Mỹ đồng loạt giảm hơn 2%. Cụ thể, chỉ số Dow Jones rớt 2.13% xuống 18,085.45 điểm, chỉ số S&P 500 sụt 2.45% còn 2,127.81 điểm và chỉ số Nasdaq lùi 2.54% về 5,125.91 điểm.

Weston chia sẻ: “Nguyên nhân khiến thị trường rung lắc mạnh trong ngày thứ Sáu chính là sự bất ổn. Chỉ số đo lường trạng thái biến động CBOE (VIX), thước đo tốt nhất về mức độ sợ hãi trên Phố Wall, đã ghi nhận đà tăng mạnh nhất kể từ cuộc trưng cầu dân ý của Anh, và hiện ở mức 39.9%”.

Trong ngày thứ Hai, Trung Quốc sẽ chính thức công bố các số liệu tháng 8, bao gồm các khoản vay mới bằng Nhân dân tệ, đầu tư trực tiếp nước ngoài cũng như cung tiền. Bên cạnh đó, Ấn Độ cũng sẽ công bố chỉ số giá tiêu dùng (CPI) và sản lượng công nghiệp tháng 8 của nước này.

Thị trường chứng khoán các nước Singapore, Indonesia, Sri Lanka và Philippines đồng loạt đóng cửa nghỉ lễ trong ngày hôm nay./.

|