|

Lợi nhuận ngân hàng quý 2/2016 tiếp tục bốc hơi trước gánh nặng dự phòng

Chi phí dự phòng rủi ro tín dụng vẫn là gánh nặng lớn, làm bốc hơi hàng ngàn tỷ đồng lợi nhuận của các nhà băng trong quý 2/2016.

Kết quả kinh doanh quý 2/2016 của nhiều ngân hàng đã được hé lộ. Bên cạnh những con số tăng trưởng ấn tượng, nhiều nhà băng ghi nhận kết quả giảm sụt mạnh trong kỳ chủ yếu do ảnh hưởng của chi phí dự phòng rủi ro tín dụng, đáng chú ý có thể kể đến những cái tên như Ngân hàng Sài Gòn (SCB), Eximbank (EIB), Sacombank (STB), VietinBank (CTG), ….

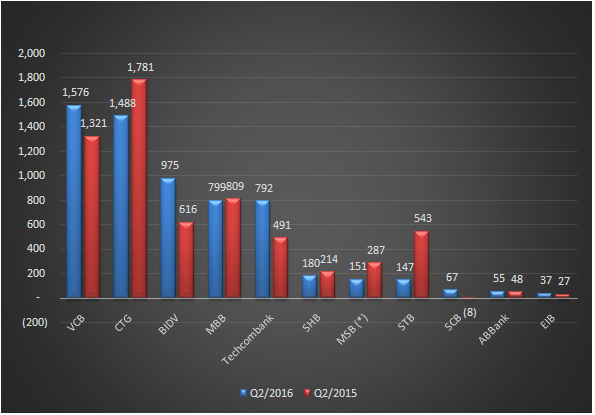

Lợi nhuận sau thuế quý 2/2016 và cùng kỳ năm trước của một số ngân hàng

Tỷ đồng

(*): Lợi nhuận trước thuế

|

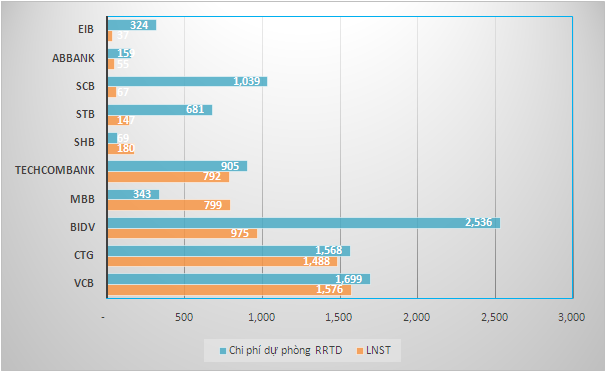

Nổi bật nhất là trường hợp của Sacombank, lãi ròng hợp nhất thu về trong quý 2 chỉ đạt 147 tỷ đồng, giảm 73% so với cùng kỳ năm trước. Mặc dù lãi thuần từ hầu hết các hoạt động dịch vụ, kinh doanh và đầu tư đều tăng trưởng tốt, nhưng thu nhập lãi thuần giảm 18% và chi phí hoạt động tăng 8% đã kéo lợi nhuận thuần trước dự phòng rủi ro giảm 22% xuống 846 tỷ đồng. Thêm vào đó, chi phí dự phòng rủi ro tăng mạnh hơn 86% lên 682 tỷ đồng đã khiến lợi nhuận sau thuế của ngân hàng này “bốc hơi” đáng kể, chỉ còn 147 tỷ đồng. Lũy kế 6 tháng đầu năm, lãi ròng của Sacombank giảm 74% xuống chỉ còn 309 tỷ đồng.

Một trường hợp khác, lợi nhuận thuần từ hoạt động kinh doanh trước trích lập dự phòng của Ngân hàng SCB trong quý 2 đạt hơn 1,120 tỷ đồng, gấp 3 lần cùng kỳ nhờ sự tăng trưởng tốt trong lãi thuần và cắt giảm chi phí hoạt động. Tuy nhiên, khoản chi phí dự phòng rủi ro tín dụng tăng đột biến từ 420 tỷ lên 1,038 tỷ đồng đã khiến lợi nhuận của ngân hàng “không cánh mà bay”. Tính trong quý 2, SCB chỉ thu về vỏn vẹn gần 67 tỷ đồng lợi nhuận sau thuế (cùng kỳ năm trước lỗ 7.7 tỷ đồng).

Tương tự như SCB, trong quý 2, lợi nhuận thuần từ hoạt động kinh doanh trước trích lập dự phòng của Eximbank đạt 373 tỷ, gấp đôi cùng kỳ nhờ thu nhập lãi thuần gia tăng và chi phí hoạt động giảm. Trong khi đó, chi phí dự phòng rủi ro tín dụng của Ngân hàng tăng mạnh từ 166 tỷ lên 324 tỷ đồng, kéo lãi ròng quý 2/2016 xuống chỉ còn 37 tỷ đồng. Ngân hàng này cũng cho biết thêm đã tạm trích trước 157 tỷ đồng dự phòng rủi ro đối với trái phiếu đặc biệt có kỳ trích lập vào 6 tháng cuối năm.

Lợi nhuận sau thuế và chi phí dự phòng rủi ro quý 2/2016 tại một số ngân hàng

Tỷ đồng

|

VietinBank cũng vừa công bố kết quả kinh doanh quý 2/2016, trong đó lãi thuần từ hầu hết các các hoạt động chính đều gia tăng. Thu nhập lãi thuần tăng 19% khi đạt 5,886 tỷ, lãi thuần từ hoạt động dịch vụ tăng nhẹ 5% lên 428 tỷ, lãi thuần từ hoạt động kinh doanh ngoại hối tăng 342% lên 122 tỷ đồng. Tuy nhiên, chi phí hoạt động trong kỳ hơn 3,000 tỷ đồng, tăng 25% và chi phí dự phòng rủi ro tín dụng xấp xỉ 1,568 tỷ đồng, tăng 53% so với cùng kỳ năm trước đã bào mòn lợi của ngân hàng này. Quý 2/2016, VietinBank ghi nhận lợi nhuận sau thuế 1,488 tỷ đồng, giảm 17% so với cùng kỳ năm trước.

Ngược lại, lợi nhuận thuần trước dự phòng rủi ro của Vietcombank trong quý 2 tuy chỉ xấp xỉ cùng kỳ năm trước, nhưng nhờ chi phí dự phòng rủi ro giảm gần 130 tỷ đồng xuống 1,700 tỷ đồng (chiếm 46% lợi nhuận trước dự phòng) đã giúp lợi nhuận ròng cải thiện, tăng 19% và ghi nhận 1,576 tỷ đồng.

Riêng với BIDV, mặc dù lợi nhuận sau thuế quý 2/2016 tăng 58% lên 975 tỷ đồng, nhưng hiện Ngân hàng này đang có mức trích lập dự phòng rủi ro cao nhất, gần 2,536 tỷ đồng (tương đương 67% lợi nhuận trước dự phòng), bỏ khá xa so với Vietcombank và VietinBank. Đáng lưu ý, tổng giá trị nợ xấu của BIDV tại thời điểm kết thúc quý 2/2016 tăng hơn 3,000 tỷ đồng so với đầu năm, trong đó nợ nhóm 4 tăng đột biến từ gần 888 tỷ đầu năm lên hơn 2,326 tỷ đồng./.

|