|

Vụ mua bán 50 kg vàng: Luật sư kiến nghị khởi tố hình sự tội trốn thuế

Luật sư Nguyễn Quang Anh kiến nghị: Cơ quan Cảnh sát điều tra CA Tỉnh Phú Thọ cần ngay lập tức khởi tố vụ án hình sự đối với hành vi trốn thuế của Doanh nghiệp vàng Nam Thành theo Điều 161 BLHS.

Các chứng cứ thể hiện hành vi trốn thuế của vàng Nam Thành

|

Các chứng cứ thể hiện hành vi trốn thuế …

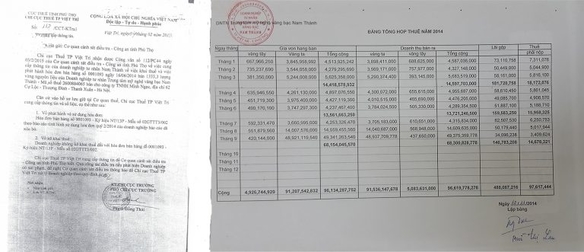

Công văn số 117/CCT–Ktra 1 của Chi Cục Thuế TP Việt Trì có nội dung: Về kê khai thuế: Doanh nghiệp (Doanh nghiệp vàng Nam Thành) không kê khai thuế đối với hóa đơn bán hàng số 0001093–Ký hiệu NT/13P-Mẫu số 02GTGT3/002.

Tại phiên tòa sơ thẩm ngày 31/05/2014, ông Thành – Chủ doanh nghiệp vàng Nam Thành cũng đã nói, “vì biết bị lừa nên đã không giao hóa đơn”…

Bảng tổng hợp kê khai thuế của doanh nghiệp này năm 2014 cũng không thấy kê khai các khoản doanh thu bán vàng nguyên liệu và đặc biệt là khoản thu 24.272.239.000đ (Hai mươi bốn tỷ hai trăm bảy mươi hai triệu hai trăm ba mươi chin nghìn đồng).

Đây là số tiền Thuyết đã trả tiền mua vàng, tương ứng cho 739,331 lượng vàng (xấp xỉ 27,794 kg vàng) trong số 50kg vàng nguyên liệu mà Doanh Nghiệp Nam Thành đã bán cho Thuyết.

Luật sư phân tích tội danh trốn thuế.

Trao đổi với phóng viên Báo Diễn đàn Doanh nghiệp, luật sư Nguyễn Quang Anh – Giám đốc Công ty Luật TNHH Sao Việt, đoàn luật sư thành phố Hà Nội, cho biết: Tội trốn thuế là hành vi khai báo gian dối trong sản xuất, kinh doanh để không phải đóng thuế hoặc đóng mức thuế thấp hơn nhiều so với mức phải đóng.

Tội trốn thuế đã được sửa đổi về số tiền trốn thuế trong Bộ luật Hình sự sửa đổi, bổ sung năm 2009 với hình phạt nghiêm khắc nhất là 7 năm tù và phạt tiền gấp ba lần số tiền trốn thuế.

Theo Điều 1 Thông tư liên tịch số 10/2013/TTLT-BTP-BCA-TANDTC-VKSNDTC-BTC hướng dẫn áp dụng một số điều của Bộ luật Hình sự về các tội phạm trong lĩnh vực thuế, tài chính – kế toán và chứng khoán nêu rõ:

Người phạm tội trốn thuế là người thực hiện một trong các hành vi được qui định tại Điều 108 của Luật Quản lý thuế, đồng thời thỏa mãn các dấu hiệu được qui định tại Điều 161 của Bộ luật hình sự (BLHS).

Từ các chứng cứ có trong hồ sơ vụ án, diễn biến tại phiên tòa cũng như thông tin mà báo chí đã phản ánh về các hành vi vi phạm của doanh nghiệp vàng Nam Thành, tham chiếu với các quy định được dẫn chiếu tại Thông tư này (số: 10/2013/TTLT-BTP-BCA-TANDTC-VKSNDTC-BTC) thì các hành vi như: Không nộp hồ sơ khai thuế; Không ghi chép trong sổ kế toán khoản thu liên quan đến việc xác định số tiền thuế phải nộp; Không xuất hoá đơn khi bán hàng hoá;… là các hành vi bị xử lý theo Điều 108 Luật Quản lý thuế.

Đồng thời, theo Điều 161 BLHS (đã sửa đổi, bổ sung năm 2009) thì người nào trốn thuế với số tiền từ một trăm triệu đồng trở lên sẽ bị xử lý về tội trốn thuế .

Giao dịch mua bán vàng (Giữa vàng Nam Thành và vàng Minh Ngọc) với số lượng rất lớn (50kg vàng) giá trị lên đến hơn 43 tỷ.

Và trên thực tế Doanh nghiệp vàng Nam Thành cũng đã được (Vàng Minh Ngọc) thanh toán 1 phần tiền mua vàng, khoản tiền này đã lên đến 24.272.239.000đ (không kê khai thuế) hoàn toàn có thể truy cứu trách nhiệm hình sự theo Điều 161 BLHS.

Việc Doanh nghiệp vàng Nam Thành đưa ra lý do “bị lừa” để không kê khai thuế, không xuất hóa đơn (đã xuất hóa đơn sau đó xóa bỏ) là không có cơ sở.

Bởi, việc “bị lừa” (nếu có) lại được phía Doanh nghiệp này “phát hiện” vào thời điểm sau này.

Trong khi đó việc mua bán hàng hóa đã được thực hiện (đã giao vàng và nhận tiền). Theo quy định tại khoản 3, điều 108 Luật quản lý thuế thì việc xác định vi phạm cụ thể như sau: “Không xuất hoá đơn khi bán hàng hoá…”, tức là ngay khi bán vàng, Doanh nghiệp vàng Nam Thành phải xuất hóa đơn ngay.

Bản thân ông chủ Doanh nghiệp vàng Nam Thành tại phiên tòa cũng khảng định là hiểu vấn đề này.

Như vậy khi bán vàng ông Thành đã có “dấu hiệu” cố ý thực hiện hành vi không xuất hóa đơn (đã viết nhưng xóa bỏ).

Trong giai đoạn hiện nay, việc thất thu thuế đã trở thành vấn nạn, ảnh hưởng nghiệm trọng đến tình hình An ninh Tài chính của Quốc Gia.

“Với những dấu hiệu (phân tích trên) đã rõ như vậy, tôi kiến nghị, Cơ quan cảnh sát điều tra CA tỉnh Phú Thọ cần ngay lập tức khởi tố vụ án hình sự đối với hành vi trốn thuế của Doanh nghiệp vàng Nam Thành theo Điều 161 BLHS” – luật sư Nguyễn Quang Anh nhấn mạnh.

Báo DĐDN sẽ thông tin tiếp đến bạn đọc diễn biến vụ việc.

Trúc Linh

Diễn đàn doanh nghiệp

|