|

Quốc Cường Gia Lai: Kỳ vọng và hoài nghi, bên nào nặng hơn?

Khi nhắc đến CTCP Quốc Cường Gia Lai (HOSE: QCG), nhà đầu tư chắc hẳn không tránh khỏi cái thở dài buồn bã. Nhìn vào khối tài sản, quỹ đất sạch đơn vị này sở hữu, QCG từng được kỳ vọng về tiềm năng phát triển. Nhưng tiềm năng này lại ẩn quá sâu nên đã qua 6 năm niêm yết, những gì cổ đông nhận được thực sự không hề tương xứng với kỳ vọng.

Lời hứa cổ tức 20% vẫn chỉ là lời hứa

Quốc Cường Gia Lai chào sàn HOSE vào năm 2010, thời điểm có thể nói là thịnh vượng nhất cho đến hiện tại. Đọc bản cáo bạch 2010 của Công ty, có thể nhận thấy một tiềm năng rất lớn. Đơn vị lúc đó có 4 công ty con (tổng vốn điều lệ khi đó là 490 tỷ đồng), 2 công ty liên kết (263 tỷ đồng) và 15 dự án bất động sản đang đầu tư (trong đó có 8 dự án đang hoàn thành và kinh doanh từng phần). Các dự án này đa phần là Công ty sở hữu 100% hay 90% trở lên, tính chung thì tổng quỹ đất lên đến 59.31 ha diện tích sàn xây dựng (dựa trên tỷ lệ sở hữu), vị trí nằm tại các trục đường chính TPHCM.

Bên cạnh bất động sản thì QCG còn 4,000 ha cao su kỳ vọng từ năm 2014 sẽ đem lại nguồn lợi nhuận khoảng 350 tỷ đồng/năm, 4 dự án thủy điện tổng công suất 48.3 MW và lợi nhuận mỗi năm mang lại khoảng 118 tỷ đồng trong 8 năm đầu khai thác trong khi mảng kinh doanh gỗ truyền thống cung cấp sản phẩm cho các dự án bất động sản sẽ giúp hạ giá thành xây dựng từ 15% đến 20%.

Với nền tảng kinh doanh như vậy, QCG dự phóng doanh thu tăng trưởng mạnh và sẽ cán mốc 2,100 tỷ và lãi ròng 550 tỷ đồng vào năm 2012; cổ tức cam kết giai đoạn 2010 – 2012 rất hấp dẫn, tại mức 20%.

Tuy nhiên, mấy ai ngờ sau năm 2010 đỉnh cao là chuỗi ngày “vật vờ” của ngành bất động sản nói chung và QCG nói riêng. Do vậy, từ lúc lên sàn đến nay thì khoản cổ tức duy nhất cổ đông nhận được là 5% bằng tiền mặt của năm 2010. Còn nói về giá cổ phiếu QCG thì lại càng thất vọng, niêm yết tại mức giá 42,500 đồng/cp, qua 6 năm đã rớt thảm xuống dưới 5,000 đồng/cp, tương ứng sụt giảm gần 85%.

Cũng phải nói thêm, ngay lúc mới chào sàn, QCG đã thực hiện huy động vốn từ mức 601 tỷ lên 1,125 tỷ đồng thông qua phát hành cho cổ đông hiện hữu tỷ lệ 1:1 giá 15,000 đồng/cp và cán bộ chủ chốt 1.2 triệu cp giá không thấp hơn 20,000 đồng/cp. Những năm sau này, QCG tiếp tục nâng vốn điều lệ lên 2,751 tỷ đồng nhưng không qua huy động vốn từ cổ đông mà sáp nhập cùng CTCP Đầu tư và Phát triển Địa ốc Sài Gòn Xanh và phát hành cấn trừ nợ.

Có thể nói những gì QCG đem lại cho cổ đông là quá ít ỏi. Điều này giải thích lý do tại sao mùa ĐHĐCĐ thường niên năm nào cũng có cổ đông đứng lên chất vấn, hoài nghi với một khối tài sản đồ sộ như vậy mà hiệu quả sao không thấy đâu trong khi giá cổ phiếu thì cứ liên tục rớt?

Giá cổ phiếu QCG từ thời điểm niêm yết đến nay

|

Hoài nghi là “bánh vẽ”

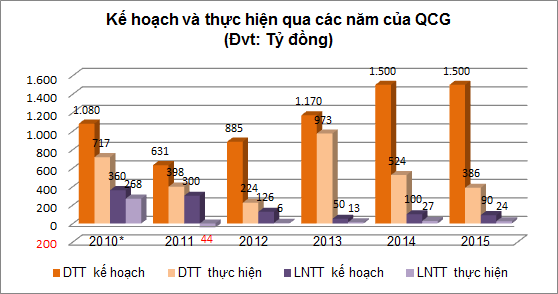

Quả thật niềm tin của cổ đông dành cho QCG đang dần bào mòn trước những gì doanh nghiệp vẽ ra và thực tế đạt được. Không chỉ mọi ước tính trong bản cáo bạch QCG trưng ra cho nhà đầu tư vào thời điểm chào sàn bị đảo lộn mà cả kế hoạch kinh doanh nhiều năm liền sau này cũng đều không đạt được nếu không muốn nói là thực tế ghi nhận còn chênh lệch một khoảng cách rất xa so với kế hoạch. Như năm 2014, mục tiêu lợi nhuận trước thuế là 100 tỷ nhưng thực hiện có 27 tỷ, năm 2015 mục tiêu lợi nhuận trước thuế 90 tỷ nhưng thực tế chỉ có 24 tỷ đồng.

Năm 2016, Công ty tiếp tục đặt mục tiêu doanh thu thuần 1,500 tỷ đồng và lợi nhuận 100 tỷ đồng. Nhưng trong quý 1/2016, QCG mới thực hiện được có vỏn vẹn 2 tỷ đồng lợi nhuận trước thuế. Tại ĐHĐCĐ thường niên 2016, bà Nguyễn Thị Như Loan, Chủ tịch HĐQT cam kết sẽ hoàn thành được kế hoạch.

* Số liệu kế hoạch và thực hiện lợi nhuận 2010 là sau thuế

|

Có thể thấy một trong những nguyên nhân khiến QCG nhiều năm không thực hiện được kế hoạch là do những dự án của QCG cũng liên tục bị “delay”. Chẳng hạn như hai dự án Thủy điện Iagrai 1 và 2, Công ty dự kiến đưa vào khai thác từ năm 2011 và 2012 nhưng thực tế tiến độ chậm hơn rất nhiều khi mà dự án Iagrai 1 khai thác từ 2012 còn Iagrai 2 dời dự kiến vận hành đến quý 4/2016. Hai dự án thủy điện còn lại Yaun Trung và Pleikeo dự kiến quý 4/2013 khai thác thì nay vẫn đang ở khâu thủ tục pháp lý.

Riêng dự án cao su được QCG đưa ra mốc thời gian khai thác là năm 2014 nhưng đến nay chưa thực hiện, lý giải cho điều này bà Loan cho biết thực tế là có thể khai thác rồi, song do giá còn thấp, thu chưa đủ bù chi nên chỉ chăm sóc duy trì thôi.

Ở mảng bất động sản - lĩnh vực kinh doanh mũi nhọn, Công ty cũng đang chậm tiến độ nhiều dự án, trong đó đặc biệt nhất là dự án chủ lực Phước Kiển, triển khai 8 năm nay. Điều tiến triển duy nhất ở dự án này là diện tích đã giải tỏa đền bù tăng lên theo từng năm, tính đến năm 2016 QCG đã hoàn tất được 95% khâu này. Do chưa hoàn tất khâu đền bù nên hết năm này qua năm khác Công ty luôn trễ hẹn tung sản phẩm ra thị trường. Trong khi đó, giá trị tồn kho và dự nợ của dự án này đang tăng lên hàng năm, tính đến cuối tháng 3/2016 lần lượt là 3,972 tỷ và 1,764 tỷ đồng.

Ngoài ra, dự án khu chung cư Giai Việt, dự án khu Biệt thự cảnh sông 13E, dự án khu dân cư Trung Nghĩa… cũng kéo dài từ năm 2010 đến nay chưa dứt điểm được.

Tại ĐHĐCĐ thường niên 2016, sự sai lệch giữa thông tin Công ty công bố và thực tế đạt được là vấn đề nổi cộm được nhiều cổ đông nhắc đến và mong được khắc phục. Nhiều cổ đông vẫn rất kỳ vọng vào QCG bởi quỹ đất lớn, những dự án tiềm năng nhưng cũng rất tha thiết mong Ban lãnh đạo hãy bày tỏ thật tình hiện trạng dự án cũng như có kế hoạch sát với thực tế. Tính đến năm 2016, QCG có quỹ đất sạch đã hoàn tất thủ tục trên 10 dự án khoảng hơn 120 ha tại Hồ Chí Minh và Đã Nẵng, sẽ hoàn tất và triển khai 15 dự án BĐS trong giai đoạn 2016 – 2017 (chưa xét đến các dự án cao su và thủy điện).

Không bỗng dưng mà nhà đầu tư lại kỳ vọng lớn vào QCG, sự kỳ vọng này phải đến từ những thông tin chính Công ty công bố như bản cáo bạch, báo cáo thường niên, tài liệu ĐHĐCĐ… và cả tâm huyết mà Chủ tịch Nguyễn Thị Như Loan chia sẻ tại mỗi Đại hội. Tuy nhiên, nếu sự kỳ vọng cứ mãi chỉ là kỳ vọng thì sẽ chuyển dần sang nghi ngờ rằng thông tin có thể đã bị thổi phồng quá mức, năng lực lãnh đạo hạn chế hay quá tự tin, lạc quan quá mức và thậm chí cả những mặt trái ẩn đằng sau đó mà cổ đông cũng từng đặt nghi vấn là giấu lãi./.

|