|

DCM: Lãi ròng quý 1 giảm 41%, còn 115 tỷ đồng

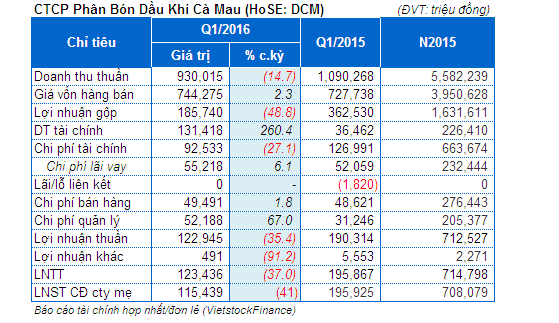

BCTC hợp nhất quý 1/2016 của CTCP Phân bón Dầu khí Cà Mau - PVCFC (HOSE: DCM) cho thấy doanh thu thuần trong kỳ giảm 15% so với cùng kỳ năm trước, đạt 930 tỷ đồng. Ngược lại, giá vốn hàng bán cùng các chi phí tăng khiến lãi ròng sụt giảm 41%, chỉ đạt 115 tỷ đồng.

Cụ thể, doanh thu thuần quý 1 của DCM đạt 930 tỷ đồng, giảm 15% so với cùng kỳ 2015, tương đương 16% kế hoạch cả năm. Trong khi đó, giá vốn hàng bán vẫn tăng hơn 2%, kéo tụt lãi gộp xuống 185.7 tỷ đồng, giảm 49%. DCM cho biết dù sản lượng bán Ure trong kỳ tăng nhưng do giá bán giảm đã khiến doanh thu giảm trong khi giá vốn nâng lên.

Song, hoạt động tài chính trong kỳ lại có khởi sắc rõ rệt, với doanh thu hơn 131.4 tỷ đồng, gấp 2.6 lần quý 1/2015, nhờ lãi lớn từ chênh lệch tỷ giá hơn 89.5 tỷ đồng và khoản lãi tiền gửi gần 42 tỷ đồng. Trong khi đó, chi phí tài chính giảm 27% xuống còn 92.5 tỷ đồng.

Chi phí bán hàng tăng nhẹ 2% lên mức 49 tỷ đồng và chi phí quản lý tăng 67% vượt ngưỡng 52 tỷ đồng.

Kết thúc quý 1/2016, sau khi trừ các chi phí, DCM lãi trước thuế đạt 123 tỷ đồng, giảm 37% so với cùng kỳ. Lãi ròng 115.4 tỷ đồng, giảm 41% và đạt 16% chỉ tiêu được thông qua tại ĐHĐCĐ thường niên 2016 (708 tỷ đồng). Năm 2016, DCM bắt đầu bị tính thuế thu nhập doanh nghiệp cho thu nhập từ dự án Nhà máy sản xuất phân đạm Cà Mau, do đó chi phí thuế thu nhập của Công ty mẹ tăng, dẫn đến lãi ròng giảm so với lãi trước thuế.

Tính đến thời điểm 31/03/2016, khoản mục đầu tư tài chính (tiền gửi có kỳ hạn) ở mức 2,552 tỷ đồng, giảm gần 6% so với hồi đầu kỳ và chiếm 60% tài sản ngắn hạn. Bên cạnh đó, vay nợ tài chính ngắn hạn trong kỳ giảm 34% so với hồi đầu kỳ, dừng ở mức 866.5 tỷ đồng, vay nợ tài chính dài hạn giảm nhẹ còn 5,704 tỷ đồng.

|