|

Cố gắng lãi 1 triệu đồng/tấn mủ, kịch bản có quá "u ám" cho cao su thiên nhiên 2016?

Mục tiêu kinh doanh của hầu hết các doanh nghiệp cao su thiên nhiên trong năm 2016 đều dựa trên mức lãi vỏn vẹn 1 triệu đồng/tấn mủ tại mức giá bán 26 triệu đồng/tấn, kịch bản này có quá bi quan không khi giá cao su SVR CV tính đến giữa tháng 5 đã tăng khoảng 44% với đầu năm. Song, kết quả kinh doanh quý 1 sụt giảm nghiêm trọng càng cũng cố thêm kịch bản khó khăn, thách thức trong năm 2016 dành cho ngành cao su thiên nhiên.

Lãi 1 triệu đồng/tấn mủ đã là kịch bản tích cực nhất?

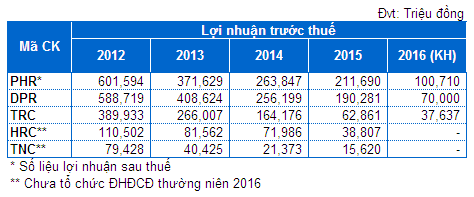

Ông lớn ngành cao su thiên nhiên là Cao su Phước Hòa (HOSE: PHR) trong năm 2015 ghi nhận giá bán bình quân ở mức 31.5 triệu đồng/tấn, song bước sang năm 2016 đơn vị lại đặt kế hoạch giá chỉ ở mức 26 triệu đồng/tấn. HĐQT PHR dự báo giá bán cao su 2016 tiếp tục thấp hơn 2015 trước nền kinh tế biến động khó lường và giá dầu giảm sâu. Tại giá bán dự kiến này, mục tiêu lợi nhuận sau thuế của PHR cũng chỉ ở mức 100.7 tỷ đồng và cổ tức tiền mặt tỷ lệ 10%; cùng giảm trên 50% so với thực hiện 2015.

Tương tự, Cao su Tây Ninh (HOSE: TRC) có lãi hơn 2 triệu/tấn mủ (giá thành 28.28 triệu/tấn và giá bán 30.82 triệu/tấn) trong năm trước, tuy nhiên năm nay chỉ hy vọng có lãi 1 triệu đồng/tấn tại mức giá bán dự kiến là 26 triệu đồng/tấn. Bởi vậy mục tiêu lãi trước thuế và cổ tức cũng chỉ lần lượt 37.6 tỷ đồng và 10%, giảm 30-40% so với năm 2015.

Hay, Cao su Đồng Phú (HOSE: DPR) năm 2015 có giá thành 29.68 triệu đồng/tấn và giá bán bình quân 31.1 triệu đồng/tấn, tức hưởng chênh lệch được 1.42 triệu đồng/tấn. Tuy nhiên, năm 2016 cũng chỉ đặt mục tiêu giá bán 26 triệu đồng/tấn và giá thành cố gắng giảm xuống 25 triệu đồng/tấn để có lời. Theo đó, kế hoạch lợi nhuận trước thuế còn 70 tỷ đồng, cổ tức 30%; giảm mạnh so với con số lãi trước thuế 180.9 tỷ và cổ tức 50% của năm trước.

“Tập đoàn Công nghiệp Cao su Việt Nam dự báo ngành cao su sẽ phải đối mặt với những khó khăn, thách thức trong năm 2016 và giá bán có khả năng tăng lại trong năm 2017. Do vậy, Tập đoàn xây dựng kịch bản tích cực về giá bán sao cho có lợi nhuận khoảng 1 triệu đồng/tấn (giá bán 26 triệu, giá thành 25 triệu mỗi tấn mủ) và chủ trương tăng thanh lý cao su già góp phần tăng lợi nhuận”, đó là chia sẻ của ông Hứa Ngọc Hiệp, Chủ tịch HĐQT TRC – Đại diện phần vốn góp của Tập đoàn Công nghiệp Cao su Việt Nam tại ĐHĐCĐ thường niên 2016 TRC.

Kết quả kinh doanh nhiều năm qua của các DNNY ngành cao su thiên nhiên

|

Tuy vậy, theo thống kê mới nhất, giá bán cho nhiều loại mủ như SVR CV, SVRL, SVR 10, SVR 20 cho đến giữa tháng 5 đều đã tăng khoảng 30% đến 40% so với thời điểm đầu năm và giao động trong khoảng 30 triệu đồng/tấn đến 40 triệu đồng/tấn.

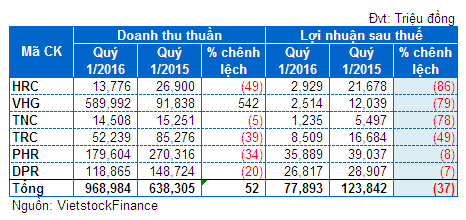

Lãi quý 1 ngành trồng cao su niêm yết giảm tiếp 37%

Giá bán mục tiêu năm 2016 ở mức 26 triệu đồng/tấn không chỉ thấp hơn giá bán mà còn thấp hơn cả giá thành năm trước, điều này tạo ra áp lực buộc các doanh nghiệp ngành trồng cao su phải tiết giảm chi phí sản xuất thêm nữa mới mong có lãi. Chặng đường năm 2016 còn dài ở phía trước nhưng kết quả quý 1 được công bố đã cho thấy tín hiệu không mấy lạc quan dù giá cao su SVR CV tính đến giữa tháng 5 đã tăng khoảng 44% với đầu năm. Lãi ròng của 6 doanh nghiệp ngành trồng cao su niêm yết trong quý 1 chỉ đạt tổng cộng 77.9 tỷ đồng, giảm 37% so với thực hiện năm trước.

Kết quả kinh doanh của các doanh nghiệp trồng cao su niêm yết quý 1/2016

|

Trong đó, lãi ròng giảm mạnh nhất thuộc về Cao su Hòa Bình (HOSE: HRC) khi chỉ ghi nhận gần 3 tỷ đồng, giảm 86%. Tuy doanh thu quý 1 giảm mạnh gần phân nửa xuống 13.8 tỷ đồng nhưng chi phí bán hàng giảm mạnh hơn nên lãi gộp HRC vẫn tăng 14%, nhân tố thực sự khiến lãi ròng sụt giảm là do lợi nhuận khác giảm mạnh từ 28 tỷ xuống 3.8 tỷ đồng do không có thu nhập từ thanh lý cây cao su.

Cùng cảnh ngộ, Cao su Thống Nhất (HOSE: TNC) ghi nhận lãi gộp đạt 1.6 tỷ, gấp 4 lần quý 1/2015 nhưng vì hụt đi hơn 7 tỷ đồng thu nhập từ thanh lý tài sản của cùng kỳ đã khiến lãi ròng chỉ vỏn vẹn 1.2 tỷ đồng, giảm 78%. Cũng cần lưu ý, dẫu lãi gộp TNC cải thiện nhưng là nhờ khoản hoàn nhập dự phòng giảm giá hàng tồn kho 1.2 tỷ đồng trong khi bán mủ cao su chỉ đem về khoản lãi gộp 87 triệu đồng và gia công điều nhân 246 triệu đồng, còn các hoạt động khác bị lỗ.

Ngược lại, Cao su Tây Ninh (HOSE: TRC) và Cao su Phước Hòa (HOSE: PHR) vẫn còn nguồn lợi nhuận khác dồi dào cứu nguy dù cho doanh thu giảm 30-40%. Với TRC thì quý 1 vừa qua lãi gộp chỉ vỏn vẹn 3.6 tỷ đồng, giảm 63% không đủ bù đắp chi phí quản lý 4.7 tỷ dẫn đến khoản lỗ thuần hơn 1 tỷ đồng, hoạt động liên doanh liên kết và thanh lý cây cao su đã cứu nguy đem về khoản lãi ròng 8.5 tỷ cho đơn vị. Còn PHR nhờ khoản lãi khác đột biến 29.8 tỷ đồng, gấp 3.6 lần cùng kỳ năm trước mà lãi ròng chỉ còn giảm 8% đạt 36 tỷ đồng.

Trong 6 doanh nghiệp trồng cao su có Cao su Quảng Nam (HOSE: VHG) là đơn vị duy nhất ghi nhận doanh thu tăng trưởng và đột biến so với quý 1/2015, song lại là đơn vị duy nhất bị lỗ gộp. Cụ thể, doanh thu VHG đạt 589.9 tỷ, tăng trưởng 542%; giá vốn ở mức 590.3 tỷ nên bị lỗ gộp 350 triệu đồng. Công ty còn có lãi ròng 2.5 tỷ đồng là nhờ vào hoạt động liên doanh, liên kết đem về khoản lãi 3.4 tỷ đồng mà chủ yếu là do khoản đầu tư vào Cao su Sao vàng (HOSE: SRC), khoản đầu tư này đã tăng lên 118.7 tỷ đồng so với 115.2 tỷ thời điểm đầu năm.

Ở gam màu sáng nhất, Cao su Đồng Phú (HOSE: DPR) có doanh thu 119 tỷ đồng, giảm 20% và lãi ròng đạt 26.8 tỷ đồng, giảm 7%. Đáng chú ý, dẫu doanh thu giảm 20% nhưng lãi gộp chỉ giảm 3%, các chi phí không quá nhiều biến động nên lãi thuần từ hoạt động kinh doanh ghi nhận ở mức 34 tỷ đồng, giảm 14%. Do vậy, hoạt động kinh doanh cao su vẫn là nguồn đem lại lãi ròng chủ yếu cho DPR trong khi hoạt động khác chỉ đóng góp 3.5 tỷ./.

|