|

Các tập đoàn Trung Quốc đổ xô vay nợ để đi thâu tóm

Giá trị các thương vụ M&A ở nước ngoài do doanh nghiệp Trung Quốc công bố hiện chiếm tới gần 1/3 toàn cầu.

"Chúng ta đang trong một chuyến đi bão táp”, Tom Mangas, ông chủ của tập đoàn khách sạn Mỹ Starwood, chủ sở hữu các thương hiệu khách sạn Westin và Sheraton, viết cho nhân viên của mình hồi cuối tháng 3. Mangas muốn nói đến cuộc chiến thâu tóm Starwood giữa Marriott, một tập đoàn khách sạn khác của Mỹ với một nhóm người mua do Anbang, một công ty bảo hiểm Trung Quốc, dẫn đầu. Anbang ban đầu nâng mức đề nghị mua lại lên 14 tỉ USD nhưng rồi đầu tháng 4 vừa qua đã từ bỏ thâu tóm Starwood.

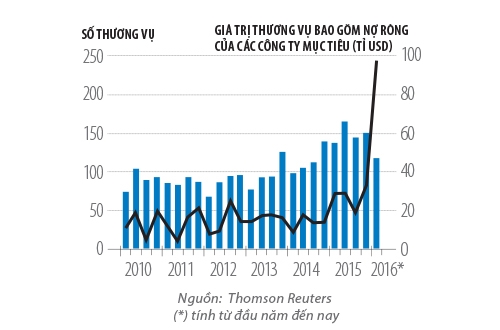

Mặc dù Anbang đã rút lui nhưng không thể phủ nhận các doanh nghiệp Trung Quốc đã và đang trở thành những người mua lớn nhất các tài sản trên toàn cầu. Tính từ đầu năm đến nay, họ đã công bố gần 100 tỉ USD giá trị các thương vụ M&A ở nước ngoài, hơn cả con số 61 tỉ USD mà họ đã thực hiện vào năm ngoái. Trong những năm gần đây, Trung Quốc chiếm chưa tới 1/10 giá trị các thương vụ M&A ở nước ngoài được công bố, nhưng năm nay, con số này đã lên tới gần 1/3, cho thấy thế lực ngày càng gia tăng của người Trung Quốc trên bản đồ M&A thế giới.

Đối với nền kinh tế toàn cầu, cơn sốt đầu tư này, ở một số phương diện nào đó, là một tín hiệu đáng mừng. Hoạt động M&A toàn cầu dự kiến sẽ giảm 25% trong quý I năm nay so với cùng kỳ năm ngoái. Nếu không có cơn khát thâu tóm của người Trung Quốc, mức giảm sẽ còn tồi tệ hơn rất nhiều.

Giá trị các thương vụ M&A do các doanh nghiệp Trung Quốc công bố

Làn sóng thâu tóm cũng đã lan rộng khắp nhiều ngành nghề từ mỹ phẩm cho đến thiết bị, máy móc xây dựng, từ ngành sản xuất phim cho đến phân bón. Các doanh nghiệp Trung Quốc ngày nay dường như không chỉ nhắm đến ngành hàng hóa và năng lượng.

Theo hãng tư vấn Rhodium Group, Ủy ban Đầu tư nước ngoài tại Mỹ (CFIUS) đã tăng cường rà soát các thương vụ thâu tóm diễn ra ở Mỹ để tránh các mối đe đọa an ninh, nhưng động thái tăng cường này vẫn “khiêm tốn” so với tốc độ gia tăng các khoản đầu tư mà người Trung Quốc thực hiện.

Đáng chú ý, tỉ trọng các thương vụ M&A của Trung Quốc so với thế giới trung bình xấp xỉ 6% trong 5 năm qua, trong khi nước này chiếm tới gần 15% GDP toàn cầu. “Trung Quốc chỉ mới ra quân bước đầu trong các thương vụ thâu tóm ở nước ngoài, nghĩa là còn có nhiều dư địa để tăng tốc mạnh hơn”, Fred Hu, Chủ tịch và là nhà sáng lập hãng đầu tư Primavera Capital, nhận xét. Primavera cũng có tham gia trong nhóm các nhà đầu tư ra giá mua lại Starwood do Anbang dẫn đầu. Hiện tại, các công ty bảo hiểm như Anbang giờ đang ngày càng phiêu lưu hơn.

Theo một nhà điều hành cấp cao trong ngành ngân hàng đang làm việc với các doanh nghiệp Trung Quốc, triển vọng đồng nhân dân tệ bị phá giá mạnh hơn cũng là một điểm lợi khi thực hiện các thương vụ giao dịch. Điều quan trọng hơn đối với người mua là việc thâu tóm công nghệ và thương hiệu mà Trung Quốc bị thiếu sẽ giúp họ gia tăng vị thế ở sân nhà và đẩy mạnh bành trướng ra nước ngoài.

Tuy nhiên, những người mua Trung Quốc hiện nay nặng nợ hơn rất nhiều so với những doanh nghiệp mà họ thâu tóm. Trong số các thương vụ được công bố từ đầu năm 2015, hệ số nợ/vốn chủ sở hữu của những người mua Trung Quốc tính trung bình là 71%, so với 44% của các công ty mục tiêu ở nước ngoài, theo phân tích của The Economist dựa trên số liệu của S&P Global Market Intelligence.

Lớp đệm tài chính cũng mỏng hơn rất nhiều ở các doanh nghiệp đi thâu tóm của Trung Quốc: tài sản có tính thanh khoản của họ thấp hơn xấp xỉ 1/4 so với nghĩa vụ nợ ngắn hạn. Nhưng nhờ chủ nợ cho khất nợ nên các món nợ khổng lồ mà các doanh nghiệp này đang gánh cũng trở nên “dễ chịu” hơn tại Trung Quốc hơn là ở những nơi khác.

Vậy tiền đâu họ đổ vào các thương vụ thâu tóm? Câu trả lời là họ đi vay nợ nhiều hơn. Các ngân hàng Trung Quốc đang xem việc cho các doanh nghiệp Trung Quốc vay là một cách an toàn để vươn ra thế giới xa hơn. Chính phủ nước này cũng khuyến khích các ngân hàng hỗ trợ các thương vụ thâu tóm ở nước ngoài. Miễn là các doanh nghiệp mà những người mua Trung Quốc đi thâu tóm có dòng tiền mạnh thì các ngân hàng này sẵn sàng cho vay, đẩy nợ lên những mức cao mà thường chỉ thấy trong các thương vụ mua lại dựa trên vay nợ.

Các ngân hàng nước ngoài cũng tham gia trong một số các thương vụ: HSBC, Credit Suisse, Rabobank và UniCredit, chẳng hạn, đang giúp thu xếp các khoản vay hợp vốn cho ChemChina, vốn đã đồng ý mua lại công ty thuốc trừ sâu và hạt giống Thụy Sĩ Syngenta với giá 43 tỉ USD.

Khi tình hình tài chính của người đi thâu tóm có vẻ không “vững vàng”, các ông chủ ngân hàng cho biết họ tìm an ủi ở 2 điều: tự các thương vụ sẽ sinh lời và hậu thuẫn chính trị đằng sau những người mua, đặc biệt những người mua là công ty quốc doanh. “Bạn phải tin tưởng rằng bên đi thâu tóm đã trở nên quá lớn không thể sụp đổ”, một nhà tư vấn M&A nhận xét.

Đối với người mua, về mặt tài chính, có 2 lý do lớn để họ thực hiện các thương vụ M&A ra nước ngoài. Trước hết, tiến hành các thương vụ mua lại dựa trên vay nợ có thể khiến cho gánh nặng nợ của họ trở nên nhẹ hơn.

Lấy ví dụ về trường hợp của Zoomlion, một công ty sản xuất thiết bị máy móc xây dựng có nợ cao gấp 83 lần so với EBITDA (thu nhập trước thuế, lãi vay và khấu hao). Zoomlion muốn mua Terex, một đối thủ Mỹ có mức nợ chỉ gấp 3,5 lần lợi nhuận kiếm được, với giá 3,4 tỉ USD. Cho dù thương vụ mua lại này hoàn toàn dùng tiền vay mượn thì công ty mới sau khi sáp nhập sẽ vẫn có hệ số nợ/thu nhập xấp xỉ 18 lần. Rõ ràng, đây là sự cải thiện rất lớn đối với tình hình tài chính của Zoomlion.

Thứ hai, những người mua Trung Quốc biết rõ có một yếu tố quan trọng đang diễn biến có lợi cho họ: mức định giá trên thị trường chứng khoán nội địa đang cao hơn rất nhiều so với ở nước ngoài. Hệ số giá/thu nhập mỗi cổ phiếu (P/E) trung bình của những người mua Trung Quốc là 56 lần, gấp 2 lần P/E của các công ty mà họ muốn thâu tóm. Điều này có nghĩa, các doanh nghiệp Trung Quốc có thể phát hành cổ phiếu trong nước và sử dụng số tiền huy động được để mua các tài sản ở nước ngoài chỉ bằng nửa giá. Điều này cũng cho họ “quyền lực” để thắng các đối thủ trong các cuộc chiến thâu tóm.

Đối với những nhà quan sát nước ngoài, có vẻ như doanh nghiệp Trung Quốc đang trả giá quá cao trong các thương vụ M&A. Nhưng miễn là các ngân hàng nước họ và các cổ đông sẵn sàng bơm vốn, các doanh nghiệp Trung Quốc luôn thấy cánh cửa cơ hội đang mở ra.

Đàm Hoa (Nguồn The Economist)

nhịp cầu đầu tư

|